Standart makroiktisat dersleri ve ders kitapları dünyayı ve iktisat literatürünü belki 20-30 yıl geriden takip ediyor. Bu seride, makroiktisatta hâlâ yaygın kabul gören en büyük yanlışları güncel literatürün ve tartışmaların ışığında ele alıyorum. İlk ders: imkânsız üçlünün imkânsızlığı.

Zaman değişiyor; daha yavaş olsa da bilimsel literatür de değişiyor; katı olan her şey buharlaşıyor. İktisat ders kitapları hariç. Bu seride son yıllardaki yazından faydalanarak makroiktisat derslerinde yer alan ve iktisatçıların toplum içerisindeki tartışmalarında çokça kanıksanmış ancak alanın önde gelen araştırmacıları tarafından bile defalarca yanlışlanmış bazı öğretileri ele alacağım. Paranın nötrlüğü, paranın miktar teorisi, asgari ücret-enflasyon-işsizlik ilişkisi, enflasyon beklentileri ve belki konu konuyu açtıkça aklıma gelecek yeni alanları güncel literatürün tam içine dalarak beraber keşfedeceğiz. Ancak önce Türkiye’de iktisat politikası için hayati öneme sahip bir kavramı ele alıyoruz: imkânsız üçlü.

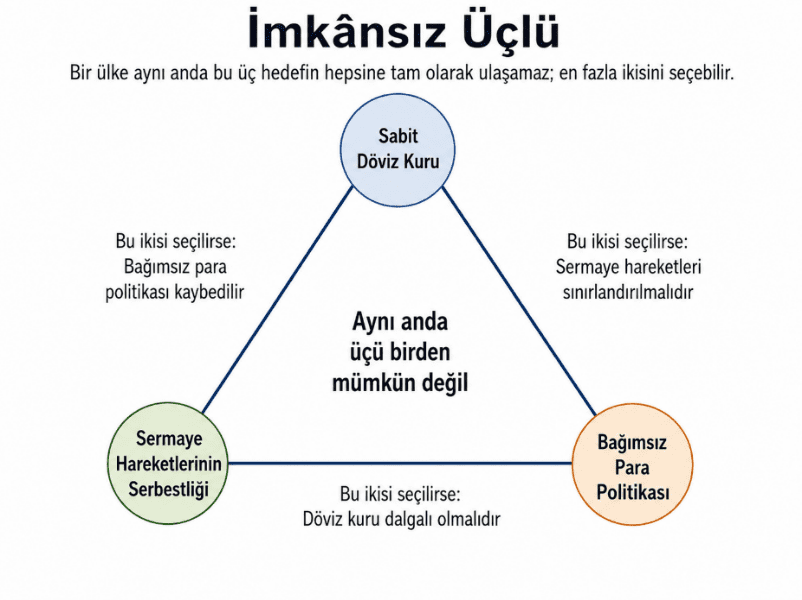

Herhangi bir makroiktisat kitabının uluslararası iktisat bölümünün muhtemelen en akılda kalan konusudur imkânsız üçlü. Buna göre, herhangi bir ülke, uluslararası sermaye akımlarının serbestliği, sabit döviz kuru rejimi ve bağımsız para politikası üçlüsünden ancak ikisini seçebilir (bkz. Şekil 1). Bunun nedeni açıktır. Eğer bir ülke hem sermaye akımlarını serbest bırakıyor hem de kuru (çoğunlukla dolar kuru) sabit tutuyor ise faizini de merkez ülke (çoğu durumda ABD) faiz oranına göre belirlemek durumundadır. Böyle yapmayıp düşük faiz seçtiği durumlarda finansal varlıkların düşen getirileri nedeniyle yabancı sermaye ülkeden çıkacak, yerleşiklerin de yerli paradan soğumasıyla beraber mevduat dolarizasyonu tetiklenecek, “şakkadanak” döviz satışları da bir yerden sonra kuru tutmaya yeterli olmayacaktır.[1] Bu teorinin ima ettiği şey ise, döviz kurunu tutmayı bırakır ve dalgalı döviz kuru rejimine geçerseniz para politikasını istediğiniz gibi belirleyebilecek olmanızdır.

Şekil 1. İmkânsız üçlü

Aşırı mantıklı geliyor, değil mi? Zaten iktisat teorilerinin, ders kitaplarının ve iktisatçılarca çizilen çerçevelerin güzelliği de burada. Yüzeye bakınca çok mantıklı, sezgilerimizle uyumlu ve yanlış olamayacak kadar açık bir mekanizma. Serinin geri kalanında da, özellikle parasal iktisadın doğru bilinen yanlışlarını didikledikçe benzer örnekler göreceğiz. Ancak ben bu yazıyı Katman için yazıyorum ve yayına başladığı günden beri Katman’ın en sevdiğim ve adını da onu müstesna kılan bu özelliğinden alan tarafı, neredeyse her yazının, yüzeyin altındaki katmanların derinliğinde gizlenen gerçeğe ulaşmaya çalışması.[2] O yüzden gelin bir kez daha yüzeyin ötesine geçelim. Asıl gerçeklik orada gizli.

Yukarıda çok kısaca özetlediğim imkânsız üçlüye karşı çıkanlar da oldu ve çoğunlukla ABD para politikasındaki değişikliklerden kaynaklanan küresel finansal şokların, döviz kuru serbest bırakılsa bile yurt içindeki iktisadi koşulları kayda değer ölçüde etkileyeceğini, en azından fikirsel olarak Kindleberger (1981)’den beri biliyoruz. Bu alanda çığır açan ve yüzlerce makaleye ilham olan, bugünlerde Bank for International Settlements (BIS)’in araştırma bölümünün başına geçen Hélène Rey’in İmkânsız Üçlü Değil İmkânsız İkili (Rey, 2015) adlı çalışması ise özel bir yer tutuyor. İrdeleyelim.[3]

Rey, bu makalesinde ve takip eden çalışmalarında riskli varlıkların fiyatlarını küresel ölçekte inceleyerek, bu varlıkların fiyat değişim varyansının yüzde 25’inin tek bir küresel faktör tarafından açıklandığını gösteriyor ve buna da “Küresel Finansal Çevrim” (Global Financial Cycle) adını veriyor. Dahası, bireysel ülkelerin koşullarından bağımsız gelişen bu küresel çevrim, kendini sadece varlık fiyatlarında değil, uluslararası sermaye hareketlerinde ve kredi büyümesinde de gösteriyor. Rey’in daha sonra yazdığı başka makalelerde de (Miranda-Agrippino ve Rey, 2020, 2022) gösterdiği gibi, temel mekanizma şöyle işliyor. Önemli ölçüde Fed para politikasındaki değişikliklerden kaynaklanan finansal şoklar, küresel bankaların kaldıraçlarını ve genel olarak küresel finansal piyasalardaki aktörlerin risk alma iştahını etkiler ve bu da sermaye akımları yoluyla ülke düzeyindeki finansal koşulları şekillendirir.

Rey’in çalışmalarını takip eden literatürdeki —burada her birini tek tek alıntılayamayacağım— yüzlerce makale ise küresel çevrimin tek tek ülkelerdeki döviz kurları, uzun dönemli faizler, kredi hacmi ve diğer makroekonomik değişkenler üzerindeki etkilerini inceler. Bu konuyu başka bir yazıda derinlemesine ele alacağım için detaylarına inmeyerek şimdilik burada bırakıyorum. Sadece şunu söyleyip geçeyim: küresel finansal çevrimin kolları uzun, banka kredilerinden tahvil piyasalarına, borsadan döviz kuruna gölgesi her yere düşüyor ve tek tek ülkelerde finansal koşulların nasıl şekilleneceğini büyük ölçüde belirliyor.[4]

Küresel Finansal Çevrim’in para politikası açısından çok kritik bir önemi var; zira bu çevrim tam da para politikasının nihai amaçlarına —örn. enflasyon— ulaşabilmek için etkilemeyi umduğu finansal varlık fiyatları, döviz kuru, kredi hacmi gibi ara hedefleri etkiliyor.[5] Örnek verelim. Merkez bankası ülke içindeki artan enflasyon riskleri yüzünden sıkı bir politikaya ve dolayısıyla daralan bir yurt içi kredi hacmine, finansal varlık fiyatlarında bir gerileyişe ve yükselen uzun dönem faizlere ihtiyaç duyuyor olsun. Eğer küresel finansal piyasalar genişleme dönemindeyse, risk iştahı yüksek olacak; küresel ölçekte iş yapan bankalar ve banka olmayan bazı finansal kuruluşlar fıldır fıldır kredi verecek ve yatırım yapacak ülke arayacaklardır. Finansal akımların önünde engel yoksa bu arayış, yurt içinde varlık fiyatlarında artış, kredi genişlemesi ve uzun dönemli faiz oranlarının düşüşünü getirecektir. Yani para politikasının amaçladığı gelişmelerin tam tersi.

Denebilir ki bunun da çözümü vardır: merkez bankası faizleri 100 baz puan artıracağına 200, gerekirse 300 baz puan artırır ve ekonomiyi yine istediği noktaya getirir. Burada temelde üç sorun var.

Birincisi, bunu yapmak o kadar kolay değil; zira ekonominin tüm kesimleri küresel piyasalardan borçlanamıyor ve faiz oranlarındaki aşırı artış yurt içi finansal piyasalara bağlı olan firmalar ve hatta hanehalkları için ölümcül olabilir. Dahası, faiz oranlarındaki yüksek artış halihazırda yurda oluk oluk akan yabancı sermaye nedeniyle güçlenmiş olan yerel para biriminin değerini daha da artırır. Aşırı değerli döviz kuru da uzun vadede hem cari açık yaratır hem de döviz cinsinden borçlanan firmalara dair risk algısını düşük tutarak riskin sistemde birikmesini sağlar. Bir süre sonra kriz kaçınılmaz olur: GOÜ’lerin Minsky ile tanışma anı.

İkincisi, muhtemelen birinci saydığımla ilişkili sebepler yüzünden görüyoruz ki merkez bankaları faiz politikalarını belirlerken önemli ölçüde Fed’i takip ediyorlar. Ampirik pek çok çalışma gösteriyor ki Fed faiz oranları ile diğer ülke merkez bankalarının belirlediği faiz oranları arasındaki korelasyon 1 olmasa da pek çok durumda yüksek ya da en azından sıfırdan anlamlı bir şekilde farklı. Yani, pek çok durumda merkez bankaları kendi politikalarını belirlerken önemli ölçüde Fed’den etkileniyorlar. Dolayısıyla gözlemlediğimiz şey, imkânsız üçlünün buyurduğunun tersine, dalgalı döviz kuru rejimlerinde bile “para politikası bağımsızlığı”nın kaybı.

Ancak korelasyonun 1’den çok daha düşük olduğu durumlar da var. Örneğin, De Leo vd. (2024)’e göre mevcut çalışmalar piyasa faiz oranlarına odaklandıkları için sorunludur. Çünkü piyasa faiz oranları merkez bankası kararlarının yanı sıra değişen risk algısını da yansıtır ki bu sonuncusu da temelde Fed politikası tarafından belirlenir. Bu nedenle bu korelasyonlar güvenilir değildir; nitekim GOÜ merkez bankaları pek çok durumda Fed politikasının tersine karar alabilmektedir.

Bu ise bizi üçüncü noktaya getiriyor. Merkez bankalarının küresel finansal sistemin bu kadar güçlü olduğu bir dünyada, akıntıya karşı kürek çekmesi ve akıntıyı alt etmesi mümkün mü? De Leo vd. (2024) ve Kalemli-Özcan (2019) gösteriyor ki Fed politikası nedeniyle gerçekleşen risk primi değişiklikleri, merkez bankalarının Fed politikasının tersi yönündeki hamlelerine baskın gelebiliyor. Böylece, yerel politika faizinin piyasa faizini istenen yönde etkileyip etkileyemeyeceği günün sonunda Fed’in ne yaptığına ve bunun risk primini ne kadar etkilediğine bağlı kalıyor. İçinden çıkması zor bir durum. Birileri “imkansız ikili” mi dedi?

Dahası, merkez bankaları zaman zaman akıntıya karşı gelebilecek, yani yurt içi piyasa faiz oranlarını istedikleri yönde hareket ettirebilecek olsalar bile, bunun her zaman etkin para politikası uygulama kabiliyeti anlamına gelmeyeceğini söyleyebiliriz. Yani faizleri bir dış gücün baskısını hissetmeden gönlünüzce bir aşağı bir yukarı oynatmanızın pratikte—en azından makro ölçekte—pek bir önemi de olmayabilir. Son yıllarda gelişen ve benim de katkıda bulunduğum yeni bir literatürde küresel finansal piyasaların yerel para politikasının “bağımsızlığı”nın ötesinde “etkinliği”ni baltaladığı çeşitli kanallar inceleniyor. Örneğin, Fendoğlu vd. (2019)’un Türkiye’deki bankalar üzerine yaptıkları çalışmaya göre, bankaların yurt dışından borçlanma olanakları politika faizinden banka kredi faizine geçişi azaltıyor. Barajas vd. (2018) işçi dövizi akımlarının yerel para politikasının etkinliğini azalttığını buluyor. Son olarak, Benlialper (2026) ise Avrupalı firmaların dolar cinsinden borçlanmanın euro cinsinden borçlanmaya kıyasla daha az maliyetli hale geldiği durumlarda küresel tahvil piyasalarından dolar cinsinden borçlandığını ve böylelikle Avrupa Merkez Bankası’nın para politikasına duyarsız hale geldiğini gösteriyor.

Yani evet, belki gözünüzü karartıp faizi 100 değil 200 baz puan artırırsınız. Ancak küresel finansal çevrim genişleme evresindeyken, yani küresel dolar likiditesi bolken, firmaların ve bankaların yurt dışı piyasalardan rahatça ve yurt içine kıyasla ucuza fonlanabilmesi, merkez bankanızın “etki alanı”nı önemli ölçüde daraltır. Yurt içi finansal koşullar, sayıca küçük ama ekonomik ağırlıkları epey büyük firmalar ve bankalar için bağlayıcı olma niteliğini yitirir. Sonuçta sahip olduğunuz şey kâğıt üzerinde bir “bağımsızlık”tır; belki bu kâğıt üstündeki bağımsızlığınızı gerçekten kullanıyorsunuzdur da, ama bunun fiiliyattaki etkisi büyük ölçüde aşınmış, “imkânsız ikili” çoktan egemenliğini ilan etmiştir.[6]

Kaynakça

Aizenman, J. (2013). The Impossible Trinity — from the Policy Trilemma to the Policy Quadrilemma, Global Journal of Economics, 2(1), 1350001.

Barajas, A., Chami, R., Ebeke, C., & Oeking, A. (2018). What’s Different About Monetary Policy Transmission in Remittance-Dependent Countries?, Journal of Development Economics, 134, 272–288.

Benlialper, A. (2026). Global Corporate Bond Markets and Local Monetary Policy Transmission, Journal of Corporate Finance, 99, 102987.

Buch, C. M., Bussière, M., Goldberg, L., & Hills, R. (2019). The International Transmission of Monetary Policy, Journal of International Money and Finance, 91, 29–48.

Cerutti, E., Claessens, S., & Rose, A. K. (2019). How Important is the Global Financial Cycle? Evidence from Capital Flows, IMF Economic Review, 67, 24–60.

Cömert, H. (2019). From Trilemma to Dilemma: Monetary Policy Effectiveness after the Bretton Woods World, PERI Working Paper Series, No. 480.

Cömert, H., & Öncü, T. S. (2023). İkili Açmaz Çerçevesinden Türkiye’de Yakın Dönem Merkez Bankacılığı ve Kur Krizlerini Anlamak, ODTÜ Gelişme Dergisi, 50(1), 115–169.

De Leo, P., Gopinath, G., & Kalemli-Özcan, Ş. (2024). Monetary Policy and the Short-Rate Disconnect in Emerging Economies, NBER Working Paper No. 30458.

Fendoğlu, S., Gülşen, E., & Peydró, J.-L. (2019). Global Liquidity and Impairment of Local Monetary Policy, UPF Economics Working Paper No. 1680.

Kalemli-Özcan, Ş. (2019). U.S. Monetary Policy and International Risk Spillovers, NBER Working Paper No. 26297.

Kindleberger, C. P. (1981). International Money: A Collection of Essays. London, England: Taylor & Francis.

Miranda-Agrippino, S., & Rey, H. (2020). U.S. Monetary Policy and the Global Financial Cycle, The Review of Economic Studies, 87(6), 2754–2776.

Miranda-Agrippino, S., & Rey, H. (2022). The Global Financial Cycle, Handbook of International Economics, 6, 1–43.

Monnet, E., & Puy, D. (2021). One Ring to Rule Them All? New Evidence on World Cycles, CEPR Discussion Paper No. DP15958.

Rey, H. (2015). Dilemma Not Trilemma: The Global Financial Cycle and Monetary Policy Independence, NBER Working Paper No. 21162.

Topal, A. (2026). Katmanlar Arasılık ve Gerçekçi-İlişkisel İncelemeler, Katman Portal.

Notlar

-

Buna karşı çıkıp, 2008 krizi sonrası büyüyen rezervlerin de Gelişmekte Olan Ülkeler (GOÜ)’de politika araç setinin bir parçası olarak kullanılabileceğini ve dolayısıyla imkânsız üçlünün aslında imkânsız dörtlüye evrildiğini öne sürenler olsa da (Aizenman, 2013), ben rezervlere yüklenmenin de bir sınırı olduğunu; yaklaşan seçimi kurtarmak, doğal bir afete karşı acil genişletici politikanın zorunluluğu vb. yüzünden gerçekleşebilecek kısa süreli politika sapmalarını sürdürmek için yüksek rezerv düzeyi işe yarayabilecek olsa da merkez ülke politikalarından uzun süreli sapmaların yol açacağı sermaye kaçışlarıyla hababam döviz satarak baş edilemeyeceğini; ve Paul Krugman’ın Portekiz Merkez Bankası başkanından aktardığı üzere “6 aylık rezervim kalmışsa hiç kalmamış demektir” sözünün bilgece bir kavrayışı yansıttığını düşünüyorum. ↑

-

Katman’ın bu felsefesini çok iyi yansıtan bir yazı için bkz. Topal (2026): https://katmanportal.com/katmanlar-arasilik-ve-gercekci-iliskisel-incelemeler/ ↑

-

Şurası kesin ki bunu ilk düşünen ya da söyleyen tabii ki Rey değildi. Özellikle Türkiye ve diğer gelişmekte olan ülkelerdeki kurumsalcı geleneğin bu yönde tespitleri çok daha önce de vardı. Ancak bu fikri ve terimi Jackson Hole’daki sunumuyla popülerleştiren ve küresel çevrimin rolünü istatistiksel olarak da ortaya koyan Rey olduğu için ona değiniyorum. Daha yeni ve meseleyi gelişmekte olan ülkeler ile Türkiye’nin özel koşulları çerçevesinde ele alan makaleler için bkz. Cömert (2019) ve Cömert ve Öncü (2023). ↑

-

Burada okuyucuyu yanıltmamak için bunun tersini iddia eden ve Küresel Finansal Çevrimin rolünün abartıldığını düşünen ekonomistlerin olduğunu da belirtelim. İlgililer şu makalelere bakabilirler: Buch vd. (2019), Cerutti vd. (2019), Monnet ve Puy (2021). ↑

-

Burada bir parantez açmakta fayda var: GOÜ’de enflasyon dinamiklerinin talep koşullarından ziyade arz koşullarındaki değişimler tarafından belirlendiğini gösteren, benim de katkıda bulunduğum geniş bir literatür var. Dolayısıyla Küresel Finansal Çevrim’den bağımsız olarak da, yalnızca faiz oranı ve talep yönetimi üzerinden temel hedef olan enflasyonu kontrol etmeye çalışmak başlı başına sorunlu bir yaklaşım. Ancak bu yazıdaki tartışmada şimdilik bu ek karmaşıklığı dışarıda bırakıyorum. ↑

-

Bu mekanizma, küresel likidite bol iken işler; ancak küresel likidite daraldığında ve yerli firmalar ve bankalar yurt içi finansal piyasalara mahkûm olduğunda merkez bankasının etkisi artabilir. Bu fikri verilerle desteklediğimiz yeni bir makaleyi yakında yayımlamayı umuyoruz. Ancak bunun yine de enflasyondan ziyade öncelikle reel ekonomiyi etkileyeceğini hatırlatmakta yarar var. ↑

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.