Türkiye’de üretken yapay zekâya yüksek düzeyde maruz kalan işlerde yaklaşık 2.3 milyon kişi çalışıyor. Ancak yapay zeka yüzünden işini kaybetme riski tüm çalışanlar için aynı değil. Bulgular, üretken yapay zekânın etkilerinin özellikle hizmet sektörlerinde ve kariyerinin başındaki genç çalışanlar arasında yoğunlaştığını gösteriyor.

Yapay zekâ, hemen her sektöre yayılma potansiyeline sahip bir genel amaçlı teknoloji (general purpose technology) olarak görülüyor (Calvino vd., 2025). Bu özelliğiyle, geçmişte elektrik ya da mikroçipler gibi yeni ürünlerin, hizmetlerin ve iş modellerinin ortaya çıkmasını sağlayan bir yenilik dalgası yaratabilir. Bazı çalışmalar, yapay zekânın toplam faktör verimliliği üzerindeki etkisinin geçmişteki genel amaçlı teknolojilerin 3–5 katına ulaşabileceğini öne sürüyor (Brynjolfsson vd., 2025a). Ancak asıl soru, bu verimlilik artışının işgücü piyasalarını nasıl etkileyeceği ve üretilen değerin çalışanlar ile firmalar arasında nasıl paylaşılacağıdır.

Yapay zekânın işgücü piyasalarına etkisine ilişkin tahminlerin korkutucu bir yönü var, zira hesaplamalar genelde bir işin yapay zekâya maruz kalma olasılığı üzerinden yapılıyor. Son çalışmalar, dünya genelindeki istihdamın yaklaşık %40’ının yapay zekâdan etkileneceğini ve bu oranın gelişmiş ülkelerde %60’a kadar çıkabileceğini gösteriyor (Cazzaniga vd., 2024). Yapay zekânın istihdam üzerindeki etkileri konusunda iktisat yazınında kesin bir görüş birliği bulunmuyor. Bir görüşe göre yeni teknolojiler verimliliği artırır, yeni sektörler ve işler yaratarak kaybedilenden daha fazla iş yaratabilir. Buna karşılık beceri yanlı ve meslek-görev çerçevesi yaklaşımları, teknolojinin farklı çalışan gruplarını farklı biçimlerde etkilediğini; özellikle sıradan görevlerin yoğun olduğu işlerin teknolojik gelişmelerden daha fazla etkilendiğini vurguluyor (Autor vd., 2003). Son dönemde yapay zekâ tartışmaları da benzer bir ikilem etrafında şekilleniyor. Bir tarafta yapay zekânın bazı görevleri ve işleri ikame edeceği görüşü hâkimken, diğer tarafta çalışanların becerilerini tamamlayarak verimliliğini artıracağı ve yeni işler yaratacağı öngörülüyor. Ancak çalışmalar yapay zekânın etkilerinin meslekten mesleğe, sektörden sektöre ve çalışanların beceri düzeyine göre değiştiğini de gösteriyor. Bu nedenle asıl soru hangi çalışanların, hangi mesleklerin ve hangi sektörlerin yapay zekâ teknolojilerinden daha fazla etkileneceğidir.

Ancak mevcut araştırmaların büyük bölümü gelişmiş ülkeler üzerine yoğunlaşıyor. Bunun iki önemli nedeni var. Yapay zekâ teknolojileri gelişmiş ülkelerde hızla yaygınlaştı. Bunun yanı sıra, gelişmiş ülkeler yeni gelişen teknolojilerin işgücü piyasası üzerindeki etkilerini değerlendirmek için zengin veri setleri sunabiliyor. Türkiye’de ise üretken yapay zekânın işgücü piyasası üzerindeki etkilerini ölçmek kolay değil. Bunun temel nedeni, çalışanların becerileri ve mesleklerin içerdiği görevler hakkında ayrıntılı ve düzenli veri bulunmaması. TCMB’den Burcu Gürcihan ve Sabancı Üniversitesi’nden Berna Beyhan ile yaptığımız ortak çalışma ile bu veri sınırlılığının arkasından dolanarak Türkiye için bir tahmin yapmayı amaçladık (Gürcihan vd., 2026). Uluslararası Çalışma Örgütü’nün (ILO) mesleklerin üretken yapay zekâya maruziyet düzeylerini ölçen görev temelli göstergelerini kullandık. Daha sonra ISCO 4 basamak düzeyindeki meslek kodlarını kullanarak bu göstergeleri Sosyal Güvenlik Kurumu’nun (SGK) işveren-işçi eşleştirmesine dayanan kayıtlarıyla birleştirdik. Böylece Türkiye’deki kayıtlı ücretli çalışanlar için üretken yapay zekâya maruziyetini meslek düzeyinde izleyebilen bir veri seti oluşturduk. Brynjolfsson vd. (2025b) çalışmamız için bir altyapı oluşturdu. Analizlerimiz Ocak 2021–Eylül 2025 dönemini kapsıyor, böylece hem ChatGPT öncesi dönemi hem de üretken yapay zekânın hızla yayılmaya başladığı dönemi birlikte gözlemleyebiliyoruz.

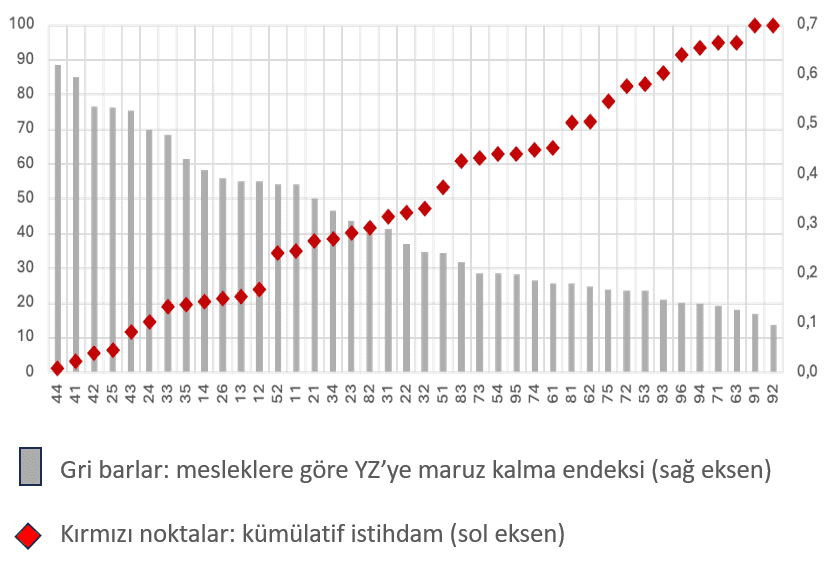

Şekil 1: ISCO 2 basamak meslek kodlarına göre yapay zekaya maruziyet ve kümülatif istihdam payı

Şekil 1 ISCO 2 basamak meslek kodlarına göre üretken yapay zekâya maruziyet endeks değerini (gri sütunlar) ve kümülatif istihdam payını (kırmızı noktalar) vermektedir. Üretken yapay zekâya en yüksek düzeyde maruz kalan mesleklerin (maruz kalma endeks değeri 0,6 civarı ve üzerinde olan meslekler) toplam istihdam içindeki payı ancak yüzde 5’e ulaşmaktadır.

Türkiye’de üretken yapay zekâya en fazla maruz kalan meslekler büro çalışanları, finans uzmanları, satış temsilcileri, yazılımcılar, muhasebeciler, kredi uzmanları, menkul kıymetler danışmanları, çağrı merkezi satış çalışanları ve web geliştiricileri gibi büyük ölçüde beyaz yakalı işlerden oluşuyor. Uluslararası Çalışma Örgütü’nün en yüksek maruziyet kategorisi olarak tanımladığı mesleklerde çalışanların sayısı Türkiye’deki kayıtlı istihdamın yaklaşık yüzde 5’ine, yani yaklaşık 700.000 çalışana karşılık geliyor. Daha geniş bir perspektiften bakıldığında ise üretken yapay zekâya yüksek düzeyde maruz kalan işler (yani maruziyet değeri en yüksek ilk yüzde 20’lik dilim) toplam istihdamın yaklaşık yüzde 17’sini oluşturuyor. Bu da yaklaşık 2,3 milyon kayıtlı çalışanın üretken yapay zekâdan önemli ölçüde etkilenebileceği anlamına geliyor.

Sektörel düzeyde en yüksek maruziyet finans sektöründe görülüyor. Finansal hizmetlerde çalışanların yaklaşık yüzde 81’i en yüksek maruziyet grubunda yer alıyor. Ancak bu tür sektörlerin toplam istihdam içindeki payı çok düşük olduğu için toplamda etkilenen iş sayısı üzerindeki etkisi oldukça sınırlı. Fakat üretken yapay zekâya maruziyet kadın çalışanlarda erkeklere göre daha yüksek. Bunun temel nedeni, kadın istihdamının büro hizmetleri, müşteri hizmetleri ve satış gibi yapay zekâdan etkilenme olasılığı daha yüksek olan mesleklerde yoğunlaşması.

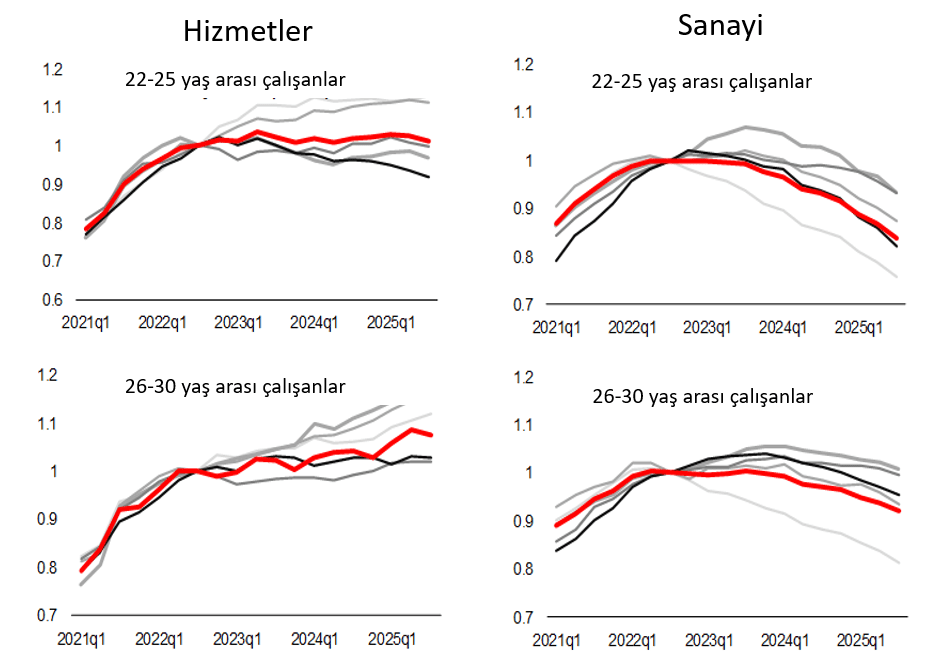

Çalışmamızın ortaya koyduğu bir diğer önemli bulgu, üretken yapay zekânın işgücü piyasası üzerindeki etkilerinin şimdilik büyük ölçüde genç çalışanlarla sınırlı olması. ChatGPT’nin yaygınlaşmaya başladığı 2023 sonrasında, yapay zekâya en fazla maruz kalan mesleklerde istihdam artışı özellikle kariyerinin başındaki çalışanlar için belirgin biçimde yavaşlıyor. Şekil 2, 2021 birinci çeyrek ile 2025 üçüncü çeyrek arasındaki istihdam seviyesini toplamda (kırmızı çizgi) ve yapay zekâya maruziyet gruplarına göre göstermektedir. Veriler 2022 üçüncü çeyrekte bir olacak şekilde normalize edilmiştir (ChatGPT’nin çıkış tarihi). Meslekleri yapay zekâya maruziyet endeksine göre beş yüzde 20’lik dilime ayırdık ve en yüksek maruziyet grubu siyah, en düşük açık gri olacak şekilde sıraladık. Şekil 2’deki serilerde gerileme istihdam kaybına işaret ediyor. Genel eğilimi yansıtan kırmızı çizginin altında seyreden istihdam gruplarında eğilim ortalamaya kıyasla daha zayıf. İstihdamı etkileyebilecek başka faktörler de olabileceği için yüksek maruziyet grubunu genel eğilim ile kıyaslayarak değerlendirmek gerekiyor. Örneğin, hizmetler sektöründe 22-25 yaş arası çalışanlarda istihdam, ChatGPT’nin çıkış tarihinden itibaren yatay bir seyir izlerken yapay zekâya en yüksek maruziyet gösteren grubun istihdamında (siyah çizgi) belirgin bir düşüş eğilimi görülüyor.

Şekil 2: Yaş grupları ve yapay zekaya maruziyet endeksine göre istihdam

En güçlü etki 22-25 yaş grubunda görülüyor. Hizmet sektöründe 22-25 yaş arası çalışanlar arasında, üretken yapay zekâya en fazla maruziyet gösteren mesleklerdeki istihdam 2023 sonrasındaki dönemde genel istihdam eğiliminin altında kalıyor: genel ortalamaya göre yüzde 9 civarında daha az istihdam var. Benzer bir eğilim, 22-25 yaş arasındaki çalışanlar kadar net olmasa da, 26-30 yaş grubunda da gözlemleniyor.

Buna karşılık 30 yaşın üzerindeki çalışanlarda farklı bir tablo ortaya çıkıyor. Yapay zekâya yüksek düzeyde maruz kalan mesleklerde çalışanların istihdamı genel eğilime paralel hareket ediyor, hatta bazı durumlarda daha iyi performans gösteriyor. Bu bulgu, üretken yapay zekânın deneyimli çalışanlardan çok kariyerinin başındaki çalışanların iş bulma ve işte çalışma süreçlerini etkilediğine işaret ediyor. Yapay zekâ, şu aşamada mevcut çalışanları işlerinden etmekten ziyade genç çalışanların işgücü piyasasına giriş kapılarını daraltıyor gibi görünüyor. Ayrıca bu örüntü büyük ölçüde hizmet sektörlerinde ortaya çıkıyor; imalat sanayisinde benzer bir eğilim gözlemlenmiyor (Şekil 2).

Bulgularımız üretken yapay zekânın Türkiye işgücü piyasasını etkilediğini, ancak bu etkinin gelişmiş ülkelerdeki tahminlere göre çok daha sınırlı olduğunu gösteriyor. Türkiye’de çalışanların yaklaşık yüzde 20’si yüksek maruziyet grubunda yer alırken, en yüksek maruziyet kategorisindeki çalışanların payı yalnızca yüzde 5 düzeyinde. Bu oranlar, gelişmiş ekonomiler için öngörülen yüzde 40-60 aralığındaki tahminlerin oldukça altında. Bunun temel nedenlerinden birisi yapay zekâ teknolojilerinin Türkiye’de yaygınlaşmasının henüz sınırlı olması; bir diğeri de Türkiye ekonomisinde finans, profesyonel hizmetler ve bilgi yoğun sektörlerin istihdam içindeki payının gelişmiş ülkelere göre daha düşük olması. Türkiye’de yapay zekâ kullanımı 2025 yılında işletmelerin yüzde 7,5’ine ulaşmış durumda (TÜİK, 2025). Bu oran Avrupa Birliği (AB) ülkelerinde yaklaşık yüzde 20 (Eurostat, 2025). Büyük işletmelerde yapay zekâ kullanım oranı yüzde 24; bu da AB ortalaması olan yüzde 55’in belirgin şekilde gerisinde.

Sonuç itibarıyla, Türkiye verileri üretken yapay zekânın ilk etkilerinin mevcut çalışanlardan çok işgücü piyasasına yeni giren gençler üzerinde yoğunlaştığına işaret ediyor. Bu nedenle yapay zekâ tartışmasını yalnızca “kaç iş kaybolacak?” sorusu üzerinden değil, gençlerin işgücü piyasasına girişini, beceri kazanımını ve kariyer başlangıçlarını nasıl etkileyeceği üzerinden değerlendirmek gerekiyor.

Kaynakça

Autor, D.H., Levy, F. & Murnane, R.J. (2003). The skill content of recent technological change: an empirical exploration. Quarterly Journal of Economics, 118 (4), 1279–1333.

Brynjolfsson, E. Korinek, A. & Agrawal, A.K. (2025a) A research agenda for the economics of transformative AI. NBER Working Paper No. 34256.

Brynjolfsson, E., Chandar, B., & Chen, R. (2025b). Canaries in the coal mine? Six facts about the recent employment effects of artificial intelligence. Stanford Digital Economy Lab.

Calvino, F., Haerle, D. & Liu, S. (2025). Is generative AI a general-purpose technology? Implications for productivity and policy. OECD Artificial Intelligence Papers No: 40. OECD.

Cazzaniga, M., Jaumotte, F., Li, L., Melina, G., Panton, A. J., Pizzinelli, C., Rockall, E., & Tavares, M. M. (2024). Gen-AI: Artificial intelligence and the future of work (IMF Staff Discussion Note No. SDN/2024/001). International Monetary Fund.

Eurostat (2025) Use of artificial intelligence in enterprises. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Use_of_artificial_intelligence_in_enterprises

Gürcihan, B., Beyhan, B., & Akçomak, İ.S. (2026). Labour market implications of generative AI in an emerging economy: The case of Türkiye. Yayınlanmamış araştırma.

TÜİK (2025). Yapay Zekâ İstatistikleri 2025 (Basın Bülteni No. 57945).

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.