2015 sonrasında Türkiye’de döviz kurunun enflasyon üzerindeki etkisi belirgin biçimde yoğunlaştı. Peki enflasyonun gerçek kaynağı ücretler mi, yoksa yapısal kırılganlıklar mı? Cevap, kimin bedel ödeyeceğine ilişkin daha derin bir bölüşüm tartışmasına işaret ediyor.

Bir önceki yazımda enflasyon literatürünü özellikle bölüşüm çatışması, dışsal şoklar ve açık ekonomi dinamikleri çerçevesinde tartışmış; son yıllarda enflasyon tartışmalarını şekillendiren Yeni Keynesyen çerçevede firmaların fiyat belirleme gücü ve ücret–fiyat ayarlamalarının belirli ölçüde bölüşüm çatışmasına yer açmasına rağmen, bu çatışmanın çoğu zaman marjinal verimlilik ilişkileri ve denge mekanizmaları içinde teknik bir mesele olarak ele alındığını belirtmiştim. Enflasyon çoğu zaman ücretler, kârlılık, maliyet yapıları ve dezenflasyon politikalarının toplumsal maliyetleriyle yakından ilişkili olduğu için Türkiye’de yüksek enflasyonun olası kaynaklarını bölüşüm ilişkileri çerçevesinde tartışmakta fayda var. Nitekim enflasyonun hızla tırmandığı 2023 yılında Hazine ve Maliye Bakanı Mehmet Şimşek, “yüksek ücret artışlarının yüksek enflasyona neden olduğunu”[1] belirtmiş ve ücret düzenlemelerinin hedef enflasyonla uyumlu olması gerektiğini savunmuştu. Bu yaklaşım, enflasyonu büyük ölçüde ücret dinamikleri üzerinden açıklayan ve dezenflasyonun maliyetini emek gelirleri üzerine yükleyen ortodoks istikrar anlayışıyla uyumluydu.

Bu yazıda 2004 sonrası döneme odaklanarak Türkiye’de yüksek enflasyon dinamiklerini döviz kuru hareketleri ve dış finansman kırılganlıklarına odaklanarak Post-Keynesyen ve yapısalcı açık ekonomi modellerinin sunduğu çerçeve içinde tartışacağım.[2] Bu bağlamda tartışmayı 2004–2014 ve 2015 sonrası olmak üzere iki döneme ayırıyorum. 2004–2014 dönemi, enflasyon hedeflemesi ve serbest döviz kuru rejimi etrafında şekillenen neoliberal bir çerçeveye karşılık gelirken, 2015 sonrası hem küresel likiditenin daralmasıyla dış finansman koşullarının köklü biçimde değiştiği hem de büyümeyi sürdürmek için ucuz kredi genişlemesine dayalı farklı bir birikim modelinin devreye girdiği bir kırılma dönemine işaret etmektedir. Bu dönemde döviz kurunun enflasyon üzerindeki geçişkenliği belirgin biçimde artmış; ücretlerin baskılanması ise dezenflasyonun maliyetini emekçi sınıflara yükleyen bir araç haline gelmiştir.

2004-2015 arası Türkiye: Enflasyon hedeflemesi ve dış kırılganlıklar

Bugün Türkiye’nin içine bulunduğu iktisadi ortamı açıklamak için yakın tarihe kısaca bakmakta fayda var. 1980 sonrası dönemde birçok gelişmekte olan ekonomi, enerji ve emtia fiyatları gibi dışsal şoklara açık yapıları nedeniyle yüksek enflasyonla mücadelede döviz kuruna dayalı dezenflasyon programlarına yöneldi. Türkiye’de bu strateji, döviz fiyatlarının yüksek tutulması ve pozitif reel faiz uygulamalarıyla desteklenerek ucuz işgücü maliyetlerine dayalı bir dışa açılma politikasıyla uygulanmaya çalışıldı. Neoliberal dönüşümün erken aşamasını temsil eden ve 24 Ocak kararlarıyla gündeme gelen bu paradigma, dönemin güçlü sendikal ve genel toplumsal direnç nedeniyle hayata geçirilemediğinden ancak 12 Eylül askeri darbe rejimi aracılığıyla uygulanabilmişti.

1989’da sermaye hareketlerinin serbestleştirilmesiyle birlikte Türkiye ekonomisinin küresel finansal sisteme tam entegrasyonu sağlanırken, aynı dönemde ücret gelirlerinde görece bir toparlanma ve popülist genişleme süreci yaşandı. 1989–1993 arasında sendikal hareketin yeniden güç kazanmasıyla reel ücretlerde önemli artışlar görülürken, ücretlerin milli gelir içindeki payı da yükseldi. Ancak bu dönem aynı zamanda kamu açıklarının büyüdüğü, kamu kesimi borçlanma gereğinin hızla arttığı ve cari işlemler açığının derinleştiği bir dönemdi. Sermaye gelirlerinin büyük ölçüde vergilendirilmediği bu yapıda, artan dış açıkların kısa vadeli sermaye girişleriyle finanse edilmesi ekonomiyi giderek daha kırılgan hale getirdi. Bu kırılganlıklar 1994 krizinde açık biçimde ortaya çıktı. Türk lirasında çok yüksek bir değer kaybı yaşanırken, kriz sonrasında uygulanan istikrar programı ücretler üzerinde ciddi bir baskı yarattı ve 1989 sonrasında emekçilerin elde ettiği kazanımların önemli bölümü geri alındı. Böylece kriz, yalnızca makroekonomik bir istikrarsızlık değil, aynı zamanda bölüşüm ilişkilerinin yeniden düzenlenmesi anlamına da geliyordu.

1990’lı yıllar boyunca yüksek faizli Hazine tahvilleri üzerinden yürütülen kamu finansman modeli sistemi kronik biçimde istikrarsızlaştırırken, kısa vadeli sermaye girişlerine bağımlı büyüme modeli de finansal kırılganlıkları artırdı. Finansal açıklık, 1998 Doğu Asya krizinin şokunun Türkiye’ye iletilmesini kolaylaştırırken, artan dış kırılganlıklar ve sürdürülemez borç dinamikleri 2001 krizini kaçınılmaz hale getirdi. Türk lirası yaklaşık yüzde 51 oranında değer kaybetmiş, GSYH yüzde 7,4 daralmış ve enflasyon yüzde 61,6 seviyesine yükselmişti. Krize verilen ilk tepki yüksek faiz ve görece değerli kur politikası uygulamak oldu.

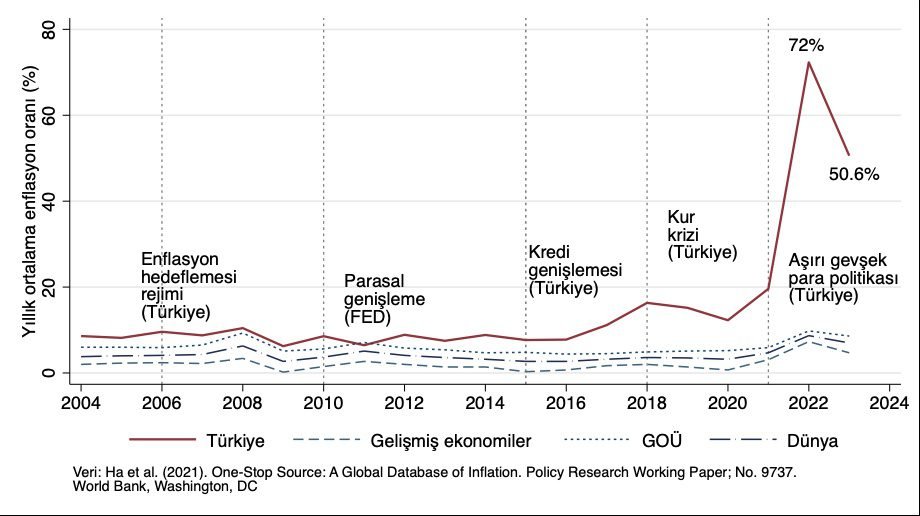

2001 krizi sonrasında Türkiye IMF gözetiminde Yeni Makroekonomik Uzlaşı ile uyumlu bir çerçevede enflasyon hedeflemesi ve esnek döviz kuru rejimine yöneldi. Bu süreçte Şubat 2001’den itibaren dalgalı kur rejimine, 2006 yılında ise resmi enflasyon hedeflemesi rejimine geçildi. Bağımsız merkez bankası ve sıkı mali disiplin yoluyla yabancı sermaye girişlerinin teşvik edilmesi, bunun da faiz oranlarını düşürerek tüketim ve yatırımları artırması ve sonuçta büyümeyi desteklemesi hedeflenmiştir. Özellikle 2003 sonrasında güçlü sermaye girişleri ve görece değerli TL, enflasyonun düşürülmesinde önemli rol oynarken, 2003–2007 döneminde hızlı büyüme ve düşen enflasyonun bir arada yaşandığı bir döneme girdi. Yeni kurulan AKP hükümetinin siyasal olarak desteklediği yapısal reform programı bu dönemde önemli bir başarı hikâyesi olarak sunuldu. Ancak Epstein ve Yeldan’ın (2008) da belirttiği gibi, bu dönemde enflasyon hedeflemesinin enflasyonu düşürmedeki başarısı tartışmalıdır; çünkü enflasyon hedeflemesi uygulayan ülkelerin alternatif para politikaları izleyen ülkelere karşı belirgin bir üstünlüğü olduğu net değildir.

Nitekim Türkiye’de düşük enflasyon ve yüksek büyüme dönemi büyük ölçüde küresel likidite koşullarıyla birlikte ilerledi. Şekil 1’in de gösterdiği gibi, özellikle 2000’li yılların ortasında ve 2008 küresel krizinin ardından Fed’in niceliksel genişleme politikalarıyla hızlanan sermaye girişleri, TL’nin görece değerli seyretmesini sağlarken enflasyon üzerinde de baskılayıcı bir etki yarattı. 2003–2007 arasında Türkiye dahil birçok gelişmekte olan ekonomi elverişli finansal akımlardan faydalanarak görece istikrarlı ve yüksek büyüme oranları yakaladı. Bu dönem adeta kısa süreli bir finansal coşku evresi olarak tanımlanabilir: Türkiye’de birikimli sermaye girişleri dolar cinsinden GSYİH’nin yaklaşık yüzde 7,5’ine ulaşırken, yıllık ortalama reel büyüme yüzde 7,1 seviyesinde gerçekleşti. Türk lirasının yaklaşık yüzde 45 oranında değer kazanması, enflasyonun 2003’teki yüzde 21,6 seviyesinden 2007’de yüzde 8,8’e gerilemesine katkı sağladı (Mutlugün, 2025).

Şekil 1. Türkiye’nin karşılaştırmalı enflasyon trendi Türkiye’s inflation trends compared to global averages: 2004–2024.

2009 ile 2013 yılının ortasına kadar, Fed’in parasal genişleme politikalarıyla desteklenen ikinci sermaye girişi dalgası, kredi genişlemesini ve hızlı ekonomik büyümeyi destekledi. Ancak bu büyüme modeli önemli yapısal kırılganlıkları da besledi. TL’nin uzun süre değerli seyretmesi ithal girdileri ucuzlatarak enflasyonu baskılasa da aynı zamanda sanayinin ithal ara mallarına bağımlılığını artırdı ve cari işlemler açıklarını kronikleştirdi. Başka bir ifadeyle fiyat istikrarı büyük ölçüde elverişli dış finansman koşullarına dayanırken zamanla bunun yan etkileri belirginleşmeye başladı..

Bölüşüm açısından bakıldığında ise daha karmaşık bir tablo ortaya çıkmaktadır. Düzeltilmiş ücret payı verilerine göre ücretlerin GSYİH içindeki payı 1970–1980 döneminde ortalama yüzde 55,5 seviyesinde iken, ücret payı 2019 itibarıyla yaklaşık yüzde 30’a kadar gerilemiştir (European Commission, 2025; OECD, 2025). Buna rağmen 2000’li yıllarda emekçi sınıfların tüketim düzeyi artan hanehalkı borçlanması ve kredi genişlemesi sayesinde belirli ölçüde korunabildi. Nitekim 2002’de GSYİH’nin yaklaşık yüzde 2’si düzeyinde olan hanehalkı finansal borcu, 2013 itibarıyla yüzde 20 seviyesine kadar yükselmiş ve sonrasında yüzde 18 civarında istikrar kazanmıştır (Eroğlu ve Kılıç, 2018).

Kırılgan büyümeden kronik enflasyona: 2015 sonrası Türkiye

Küresel likidite koşullarının bozulduğu ve kur şoklarının yoğunlaştığı dönemlerde Türkiye’nin enflasyon performansı gelişmekte olan ekonomilerden belirgin biçimde ayrışmaya başladı. Fed’in Mayıs 2013’teki tapering açıklamasının ardından Türkiye ve diğer gelişmekte olan piyasalardan sermaye çıkışları hızlanırken Türkiye’de 2015 yılında sermaye girişleri %50’den fazla azaldı ve döviz kuru oynaklığı arttı. Buna karşılık AKP hükümeti, geleneksel enflasyon hedeflemesi politikalarını terk ederek 2016 itibarıyla agresif kredi genişlemesine yöneldi ve firmalara düşük maliyetli krediler sağladı. Buna rağmen 2016 darbe girişimi, sonrasında ilan edilen OHAL ve sonrasındaki siyasi gelişmeler makroekonomik kırılganlıkları daha da derinleştirdi.

Bu kırılganlık özellikle 2018 sonrasında belirgin hale geldi. Küresel finansal sıkılaşma ve Rahip Andrew Brunson’ın tutuklanmasıyla tetiklenen ABD–Türkiye siyasi gerilimleri kur krizine yol açtı. Türk lirası dolar karşısında yaklaşık yüzde 35 oranında değer kaybederken, enflasyon yıl sonunda yüzde 25’e yükseldi. 2019–2020 döneminde enflasyon yeniden %10 civarına geriledi; ancak bu durum, ekonomik temellerdeki iyileşmeden değil, Türk lirası üzerindeki spekülatif baskıyı sınırlamaya yönelik agresif düzenleyici müdahalelerden kaynaklandı.[3]

Bununla birlikte, 2021 sonrasında enflasyonda sert bir artış yaşandı; enflasyon 2023 itibarıyla yaklaşık %80’e ulaştı ve 2025’e kadar %20 üzerinde seyretti (Şekil 1). Bu sıçrama, TCMB’nin yükselen enflasyon ve küresel sıkılaşmaya rağmen parasal gevşemeye yönelmesiyle ortaya çıkan keskin politika değişiminin sonucuydu. Bu politika değişimi kurumsal güvenilirliği zayıflattı ve değer kaybı beklentilerini körükledi. Türk lirası birkaç ay içinde nominal olarak %100’ün üzerinde değer kaybederek ithalat maliyetleri artırdı ve kendi kendini besleyen bir enflasyon döngüsü yarattı. Bu dönem aynı zamanda önemli bir kırılma noktasını temsil etmektedir: enflasyon, döviz kuru hareketleriyle güçlü biçimde senkronize hale gelmiştir. Bu durum 2021 sonrası dönemde yıllık enflasyon ile devalüasyon arasındaki korelasyonda açıkça görülmektedir (Şekil 3). 2018–2020 döneminde örtük sermaye düzenlemeleri bu baskıları geçici olarak sınırlayabilmişken, pandemi sonrası dönemde aynı araçlar etkisiz kalmıştır.

Bu gelişmeler, gelişmekte olan ekonomilerde enflasyonun kontrol altına alınmasında para politikasının talep yönetiminden ziyade, nominal döviz kurunun değerli seyretmesinin belirleyici rol oynadığını düşündürmektedir. 1990’lardan itibaren artan finansal entegrasyon ve oynak sermaye hareketleri altında para politikalarının enflasyonu kontrol etmekte çoğu zaman yetersiz kaldığı görülmektedir. Bu durum iki önemli soruyu gündeme getirmektedir: İlk olarak, merkez bankaları oynak sermaye hareketleri ve döviz kuru şokları altında gerçekten bağımsız ve etkili bir para politikası uygulayabilir mi? İkinci olarak ise belirli bir ekonomide toplam talep faiz oranı değişimlerine ne ölçüde duyarlıdır?

Türkiye gibi dışa bağımlılığı yüksek ekonomilerde enflasyon yalnızca iç talep koşullarıyla değil; döviz kuru hareketleri, ithal girdi bağımlılığı, enerji fiyatları ve fiyatlama davranışlarıyla birlikte şekillenmektedir[4]. Bu nedenle ücretlerin enflasyonun temel nedeni olarak sunulması, yalnızca teknik bir iktisat tartışması değildir. Aksine bu tür açıklamalar, enflasyonun maliyetinin hangi toplumsal kesimlere yüklenmesi gerektiğine ilişkin daha geniş bir bölüşüm mücadelesinin parçasıdır.

Bir sonraki yazıda bu tartışmayı daha somut hale getirerek, Türkiye’de enflasyon dinamiklerine ilişkin ampirik bulguları kısaca sunacağım. Bu bulgular özellikle döviz kuru şoklarının, küresel emtia fiyatlarının ve para politikasının enflasyon üzerindeki etkilerine odaklanacak.

Kaynakça

Bastian, E.F., Setterfield, M., 2020. Nominal exchange rate shocks and inflation in an open economy: towards a structuralist inflation targeting agenda. Camb. J. Econ. 44(6), 1271–1299. https://doi.org/10.1093/cje/beaa008.

Cömert ve Öncü (2023). İkili Açmaz çerçevesinden Türkiye’de yakın dönem Merkez Bankacılığı ve kur krizlerini anlamak. ODTÜ Gelişme Dergisi, 50.

Epstein, G., Yeldan, E., 2008. Inflation targeting, employment creation and economic development: assessing the impacts and policy alternatives. Int. Rev. Appl. Econ. 22 (2), 131–144. https://doi.org/10.1080/02692170701880601.

Eroğlu, E. ve Kılıç, Y. (2018, 27 Haziran). Hanehalkı borçluluk seviyesine karşılaştırmalı bir bakış. TCMB Blog https://tcmbblog.org/wps/wcm/connect/blog/tr/main+menu/analizler/hanehalki-borcluluk-seviyesine-karsilastirmali-bir-bakis

European Commission. (2025). Adjusted wage share . https://economy-finance.ec.europa.eu/economic-research-and-databases/economic-databases/ameco-database/download-annual-data-set-macro-economic-database-ameco_en.

Ha, J., Kose, M. A., & Ohnsorge, F. (2023). One-stop source: A global database of inflation. Journal of International Money and Finance, 137, 102896. https://doi.org/10.1016/j.jimonfin.2023.102896

Mutlugün, B. (2025). A post-Keynesian-structuralist empirical approach to inflationary pressures in Türkiye. Structural Change and Economic Dynamics, 75, 744–766.

OECD. (2025). Employee compensation by activity. https://www.oecd.org/en/data/indicators/employee-compensation-by-activity.html.

OECD. (2025). GDP per hour worked. https://www.oecd.org/en/data/indicators/gdp-per-hour-worked.html.

Notlar

-

https://yurtsever.org.tr/2023/mehmet-simsekten-enflasyon-yalani-yuksek-ucret-artislari-yuksek-enflasyona-sebep-oluyor-516969/ ↑

-

Tartışmanın önemli bir kısmı, 2025 yılında yayımlanan çalışmama dayanmaktadır. (Mutlugün, 2025). ↑

-

2018 kur krizinin ardından Türkiye’de yurt dışı yerleşiklerin swap limitlerini sıkılaştırmak ve Merkez Bankası’nın döviz swap operasyonlarını genişletmek gibi fiili sermaye kontrolleri uyguladı. Bu müdahaleler offshore lira likiditesini daralttı, türev piyasalarında kısa pozisyon almayı sınırlandırdı ve döviz kurunun kısa vadeli istikrarına katkı sağladı. Her ne kadar bu önlemler doğrudan anti-enflasyonist araçlar olarak tasarlanmamış olsa da, kur geçişkenliği baskılarını dolaylı olarak azaltarak enflasyondaki sıçramayı geciktirdi (Cömert ve Öncü, 2023). ↑

-

Enflasyonun Türkiye ve Türkiye gibi gelişmekte olan ülkelerdeki belirleyicileri üzerine şu ana kadar Katman’da birçok yazı çıkmıştır. Bu yazıların genel olarak ortaklaştığı noktaların başında, Türkiye gibi gelişmekte olan ülkelerde enflasyonun talep taraflı olarak açıklanamadığı ve döviz kuru ile fiyatlama davranışı dahil olmak üzere arz yönlü gelişmelerin anlaşılması gerektiği yer alır. Bu konudaki yazılar için Cömert (2026), Mutlugün (2026), Şengül (2026) ve Yeldan (2026) ‘ya bakılabilir. ↑

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.