Hazinenin altın borçlanması konusunu, zararını, faydasını ve bu tip finansal enstrümanların neyi başarıp başaramadığını irdeliyor; genel olarak, finansal araçlarla kavga etmenin beyhudeliğine vurgu yaparak bitiriyoruz.

Giriş

Önceki yazıda, Türkiye’de altın ekonomisine dair bazı gözlemlerimizi servet etkisi ve enflasyon konuları bağlamında paylaştık. Yeterli ve kaliteli veri ile sağlam analiz eksikliği olan bir konuda ezbere ortaya atılanların o kadar da kolay ortaya atılmaması gerektiğini anlatmaya çalıştık. Bu yazıda ise (kısmen) yeterli ve kaliteli veri olsa bile, bazı ezbere yapılan işlerin ciddi meseleleri sulandırdığı bir alana, kamunun altın borçları ile Merkez Bankasının altın rezervleri meselelerine değineceğiz.

Hazine’nin altın borcuna ilişkin kısa bilgilendirme

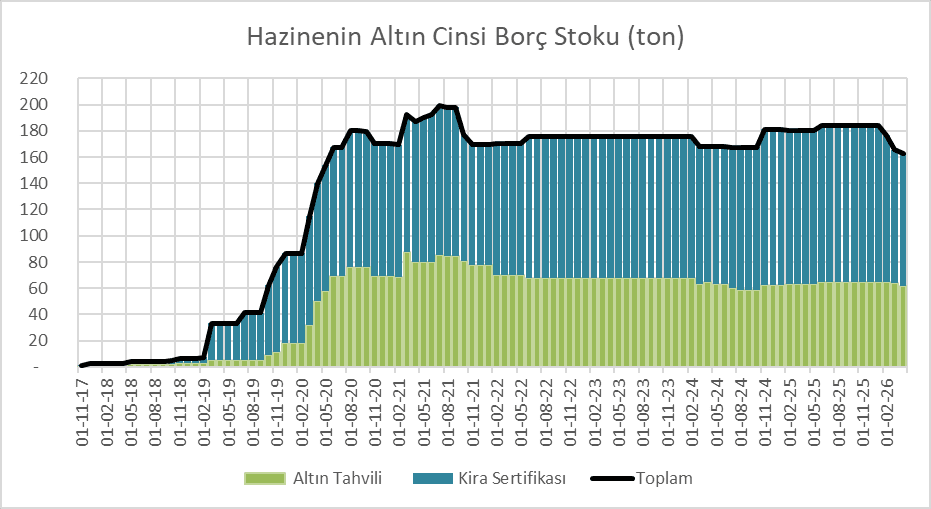

T.C. Hazine ve Maliye Bakanlığı, Ekim 2017’de altın tahvili ve kira sertifikası (buradan sonra hepsine sertifika veya tahvil diyeceğim) ihracı yoluyla yastık altı altınların “ekonomiye kazandırılması ve ülke rezervlerinin güçlendirilmesini” amaçlayan bir program başlattı[1]. Hazine satın alacağı altının karşılığında, altın fiyatına endeksli TL cinsi kupon/kira ödemesi ile vadede anaparayı bankacılık sisteminde altın mevduatı olarak ödemeyi veya talebe göre fiziki altın olarak teslim etmeyi taahhüt etti. İlk etapta bireysel alanla sınırlı kalan ve pek başarılı olamayan bu program, Şubat 2019 ihraçlarıyla birlikte, doğrudan veya aracı kuruluşlar yoluyla Borsa İstanbul’da tesis edilen saklama hesapları üzerinden altın teslimini içerecek şekilde, kurumsal yatırımcılara (bankalar, emeklilik ve yatırım fonları) yöneldi. Bu tarihe kadar, Hazinenin o zamanki tahminine göre 2200 ton yastık altı altının binde 3’üne tekabül eden, yaklaşık 7 ton altın toplayabilen bu program, kurumsal talep ile birlikte yaklaşık 1,5 yıl gibi bir sürede, 2020 Ağustosu’na kadar, 180-200 tonluk seviyeye ulaştı. Sonraki yıllarda Hazinenin altın borcu stoku bu seviyelerde kaldı ve genelde borçların yeni ihraçlarla çevrilmesi yoluyla program sürdürüldü. Son dönemde yeniden çevirmelerin küçük bir azalışı izlenmektedir (Grafik 1).

Grafik 1: Hazine’nin Altın Cinsi Borç Stoku (ton)

Kaynak: T.C. Hazine ve Maliye Bakanlığı, kendi hesaplamalarım.

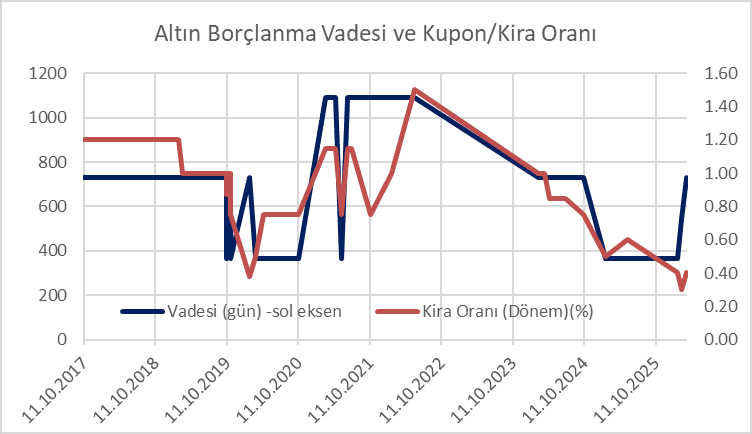

Bu tip bir borçlanma, modern zamanlarda ve dünyanın büyük kısmında pek tercih edilen bir yöntem olmasa da yüksek altın talebi problemiyle boğuşan bir başka ülke Hindistan’da 2015 yılında denenmiş bir uygulamadır. İşin kötü tarafı, Hindistan’daki uygulamada kamu altın karşılığında değil, nakit Hint rupisi karşılığında altın tahvili satmayı tercih etmiştir. Buradaki uygulamada, bizden farklı olarak, yurt dışından altın talebinin ödemeler dengesi ve döviz likiditesi üzerinde yarattığı baskıya engel olabilecek bir mekanizma geliştirilmesi amaçlanmıştır[2]. Genelde uzun vadeler (8 yıl; erken çıkış hakkı ile 5-7 yıl) ve yüksek kupon oranları (2.5-2.75%) ile karakterize olan Hindistan’ın altın borçlanma programı, yüksek borçlanma maliyeti ve altın talebinin önünün alınamaması gerekçeleriyle sona erdirilmek üzeredir. Türkiye’deki program ise nakit değil, fiziki altın karşılığında tahvil ihracı içermekte, genelde kısa vadeler (1-3 yıl) ve dönemlik (6 aylık) 1.2% ile başlayarak en çok 1.5%, en az 0.3% kupon oranlarıyla karakterize olmuş bir programdır. Grafik 2’de bizdeki ihraçların dönemsel vade ve kupon detayları görülmektedir.

Grafik 2: Hazinenin Altın Cinsi Borçlanma Vadesi ve Kupon/Kira Oranları (ihraç tarihlerine göre)

Kaynak: T.C. Hazine ve Maliye Bakanlığı.

Meşhur altın borcu zararları

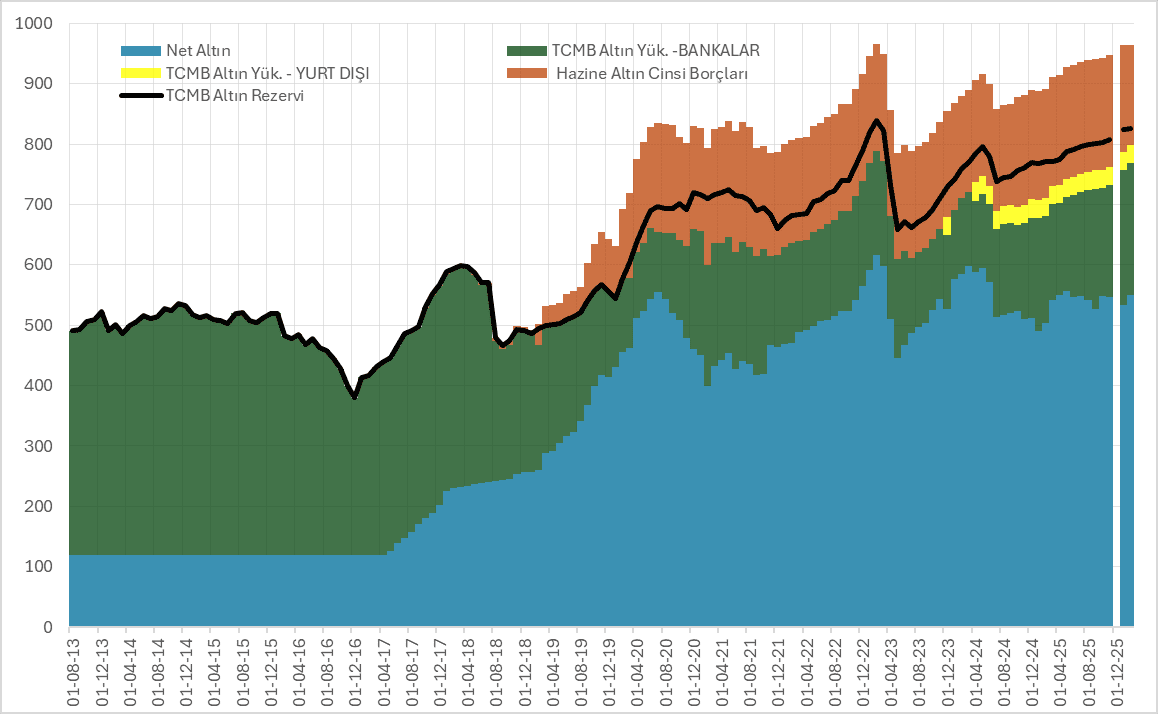

Özellikle “muhalif” basında, tıklama avcısı medyada düzenli aralıklarla hazinenin altın borcu sebebiyle ettiği veya edeceği zarara ilişkin haber üretmek âdettendir. Daha ciddiye alınan, okunan, fikir ve rıza üreten insanların “zarar” hesaplamaları ise, harcanan enerji ve zaman ile üretilen sonuç düşünüldüğünde, en hafif tabirle can sıkıcıdır. Bazı örnekleri dipnota bırakıp kaçıyorum[3]. Bu örneklerden ilkinde, 2025 yılı başında, altının ons fiyatı 2,900 dolar iken bir hesap yapılmış ve döviz cinsinden 7,5 milyar dolara yakın bir zarar hesaplanmış. O yazıda verilen rakamlardan hareketle günümüze yuvarlama yapınca 20 milyar dolar ediyor toplam Hazine “zararı” (kaba hesap altının ons fiyatını 5,000 dolar kabul edersek). Fakat ve lakin, bu hesaplar çok anlamsız hesaplardır. Neden? Aşağıda yer alan TCMB bilançosu üzerinden altın rezervlerine ve yükümlülük dekompozisyonuna bir bakalım.

Grafik 3: TCMB Altın Rezervleri ve Dekompozisyonu

Not: TCMB, benim kullandığım serideki yıl sonuna (2025-Aralık) ait veriyi Yıllık Rapor döneminden sonra yayımlamaktadır. Bizim amacımız açısından o verinin eksikliği önem arz etmemektedir.

Kaynak: TCMB, T.C. Hazine ve Maliye Bakanlığı, kendi hesaplamalarım.

Grafik 3 TCMB bilançosundaki altının bir dökümünü sunmaktadır. İlaveten, hazinenin altın borçlanması da işin içine karıştırılmıştır. Açıklayalım.

- Siyah çizgi TCMB’nin brüt altın rezervini, yani bilançosunun varlık tarafında yer alan altınların metrik ton cinsinden miktarını gösterir.

- Mavi kısım, TCMB’nin kendi altını dediğimiz ve bütün altın yükümlülüklerini düştükten sonra bulduğumuz bakiye miktarı göstermektedir. Net altın da denebilir.

- Yeşil kısım, bankaların TCMB’deki altın hesaplarında bulunan, TCMB’nin bankalara altın yükümlülüklerinin miktarıdır. Temelde zorunlu karşılık uygulamaları ve bankaların likidite yönetimiyle, grafikteki ilk dönemlerde biraz ROM uygulaması, sonraları Hazine altın tahvili ve TCMB swap işlemleriyle dalgalanmaktadır.

- Sarı kısım, yurt dışından ödünç alınan, buradaki konuyla ilgisi olmayan sabit 30 tonluk bir yükümlülük göstermektedir.

- Turuncu kısımda, TCMB bilançosu dışına taşarak, bilerek ve isteyerek Hazine’nin altın cinsinden borçlanması (Grafik 1) gösterilmektedir. Turuncu bölgenin siyah çizginin altında kalan kısmı, tanım gereği, Hazine’nin TCMB’deki altın hesabında bulunan miktarı göstermektedir. Üstte kalan kısmı ise, tanım gereği, Hazine tarafından TCMB’ye satılan altın olup artık TCMB’nin kendi altınının bir parçası olarak gördüğümüz mavi kısmın içine karıştırılmıştır.

Merkez Bankaları her yerde Hazinelerin mali müşaviri, ajanı ve hazinedarıdır[4]. Her yerde olmasa da çoğu yerde uluslararası rezervlerin saklanması ve yönetilmesi görevleri de kendilerine tevdi edilmiştir. Tevdi edilmediği yerlerde de Hazine ve Merkez Bankalarıyla dirsek temaslı rezerv yönetimi (döviz istikrarı) fonları kurulmuştur. Bizdeki durum, TCMB tarafından, TCMB Kanununa atıfla “Türkiye’deki altın ve döviz rezervlerini saklamak ve yönetmekle görevli olan kurum, Merkez Bankasıdır” şeklinde özetlenmiştir.

İlk bölümde bahsedildiği üzere, Hazine bu altın tahvilatı işine yastık altı altının “ekonomiye kazandırılması ve ülke rezervlerinin güçlendirilmesini” amaçlayarak başlamıştı. Hazineler böyledir, böyle şeyler yaparlar; mesela kriz olur, döviz lazımdır, gidip dışarıdan borçlanıp Merkez Bankası’na satarlar. Külfete katlanan Hazine’dir, rezervi TCMB idare eder. Ayrı bir bilanço ile rezerv (döviz istikrar fonu) yönetenler de yine kendi Hazine ve Merkez Bankalarıyla birlikte çalışırlar.

Bizdeki altın tahvilat programıyla Hazine amacını kısmen gerçekleştirmiştir. Yastık altına erişemedi belki, ama finans kurumlarının elindeki altını alıp, yerine onlara tahvil vererek, rezervleri güçlendirdi. Hazine rezerv güçlendirmek amacıyla finansal kuruluşlardan altın alıp yerine kendi tahvilini koydu ve aldığı altını da ülkenin altın rezervini yöneten kuruma verdi. Şimdi o altın bir havuzun içinde, yani TCMB tarafından yönetilen ülkenin döviz ve altın rezervleri havuzunun içinde. TCMB’nin rezervi Hazine’nin rezervi özünde veya Hazine’nin borcu yazılı olmasa da dolaylı olarak TCMB’nin altın borcu aslında[5].

Grafiklerde Hazine ve TCMB tek bilançodaymış gibi de gösterilebilirdi. Sonuçta, yukarıdaki grafikte siyah çizgi değişmez idi ve mavi bölge biraz küçülürdü. Şunu da not edelim: Hazine ve dolaylı olarak TCMB, altın tahvilatını çevirdiği ve çevirmek istediği sürece, tahvil talep edenler de halinden memnun olduğuna göre, mavi bölgenin küçülmesi ikincil önemdedir. Bankaların bankası olarak yeşil bölgenin de finansal istikrar bağlamında TCMB’nin politikalarıyla şekillendiğini not edip bitirelim bu bölümü.

Peki bu iş bedava mıdır?

Kâğıt üzerinde, kamu (Hazine ve TCMB) ihraç ettiği altın tahvilatı kadar fiziki altın aldı. Oturup da altın fiyatı arttı şu kadar zarar oldu demenin bir alemi yok, çünkü bir o kadar da kâr oldu. Sonuç olarak bu iş bedava mıdır peki? Bedava da olabilirdi ama kafa karıştırmayalım ve gerçekte olana bakalım.

Ben iki tip maliyet/fayda denklemi görüyorum bu operasyonun mevcut uygulama şeklinde. Birincisi, anlama kolaylığı açısından Hazine’yi denklemden çıkaralım ve diyelim operasyon şöyle olsun: TCMB direkt kendisi altın tahvilatı versin finans kuruluşlarına ve kuponlar aynı kalsın. Fayda kısmı rezerv artışı, maliyet ise kupon/kira ödemeleri. Bu ödemeler altın fiyatına endeksli olmakla birlikte TL cinsinden. Rezerv artışı da anapara altın borcu da altın fiyatı ile değişiyor ve ister dolar karşılığından ister lira ister avro, neyle hesaplarsanız hesaplayın, zarar bulamazsınız. Kupon ödemesi TL cinsi demiştik, TL’nin hasını TCMB yaratıyor. Sonuçta, bedavadan denemez belki ama yeterince ucuz. Dolar rezervi elde etmenin maliyeti ülkenin risk primi + nominal ABD faizi kadar diye düşünürsek bedavaya yakın. Carry trade’in karşı tarafı olarak rezerv elde etme senaryosuna girmek istemiyorum.

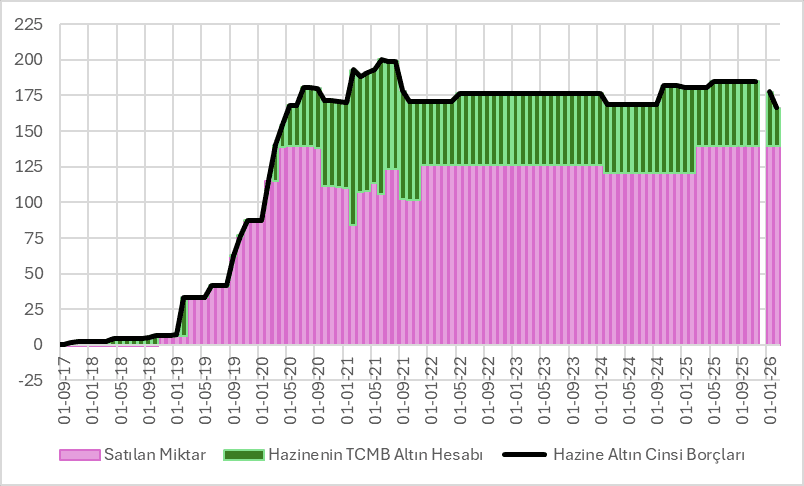

Grafik 4: Hazine Borçlanması Sonucu Edinilen Altının TCMB’ye Satılan ve Hazine Hesabında Tutulan Kısmı

Kaynak: TCMB, T.C. Hazine ve Maliye Bakanlığı, kendi hesaplamalarım.

Not: Yalnızca Hazine’nin TCMB Altın Hesabı verisi ile borç stoku verisi elimizde olduğundan, satılan miktar aradaki fark olarak hesaplanmıştır. Bazı ihraç ve itfa dönemlerinde TCMB’den geri alış ve TCMB’ye yeniden satış olduğu görülebilmektedir.

İkinci fayda/maliyet denklemi, Hazinenin TCMB’deki hesabında tuttuğu ve sattığı altın miktarı üzerinden kurulabilir. Grafik 4 tutulan ve TCMB’ye satılan altını gösteriyor. Mart 2020’ye kadarki ihraçların karşılığı Hazine tarafından çoğunlukla TCMB’ye satılırken sonrasında belli bir miktarın Hazine hesabında tutulduğu görülmektedir. Kâğıt üzerinde fayda/maliyet denklemi şudur: Hazine, TCMB’ye altın satışından elde ettiği karşılığı ilgili bütçe döneminde kamu harcamasına dönüştürüp belli bir iktisadi fayda yaratacak; sonraki dönemlerde ise anapara geri ödemesi durumunda aynı miktar altını satın alacak TL likiditesini bulma maliyetine katlanıp yok edecek. Şimdilik borç stoku çevrildiğinden bu maliyet ertelenmektedir. Özetle, fayda = geçmiş dönemdeki mali genişleme ve çarpan etkileri; maliyet = eğer anapara geri ödenecekse, gelecek dönem mali sıkılaşması ile o zamana kadarki kupon ödemeleri; eğer anapara sonsuza kadar çevrilecekse, yalnızca kupon ödemeleri. (Dönemsel TL cinsi kupon ödemeleri, yukarıdaki kolay anlatım varsayımının aksine Hazine tarafından yapıldığından, küçük olmakla birlikte yine benzer bir TL likiditesi bulma ve yok etme maliyeti ortaya çıkarmaktadır.)

Özetle, bu işlerin bir maliyeti tabii ki var, ama faydası da var. Farklı tür kurgulamalarla farklı maliyet/fayda çıktıları almak da pekâlâ mümkündür.

Bu tip finansal araçlar neyi başarabilir, neyi başaramaz?

Hindistan örneğinde ve Türkiye örneğinde şunu görüyoruz ki bireylerin elinde tuttuğu altınları finansal sistemin bilançosuna yedirmek ve bundan fayda görmek kolay olmuyor. Üzerine devam eden altın talebinin dış ticaret açığı ve döviz likiditesi üzerinde yarattığı baskıyı engellemek de bu tip araçlarla pek mümkün olmuyor. Türkiye örneğinde durmak bilmeyen bir talebin varlığını bir önceki yazıda göstermiştik[6], Hindistan’da da durum pek farklı değil. Yine de Türkiye’de Hazine’nin finansal sistem ile TCMB bilançosu arasında köprü olarak, yatırım ve emeklilik fonları ile bankacılık sistemi bilançolarında atıl kalan altını, ulusal rezervin parçası yapması önemlidir.

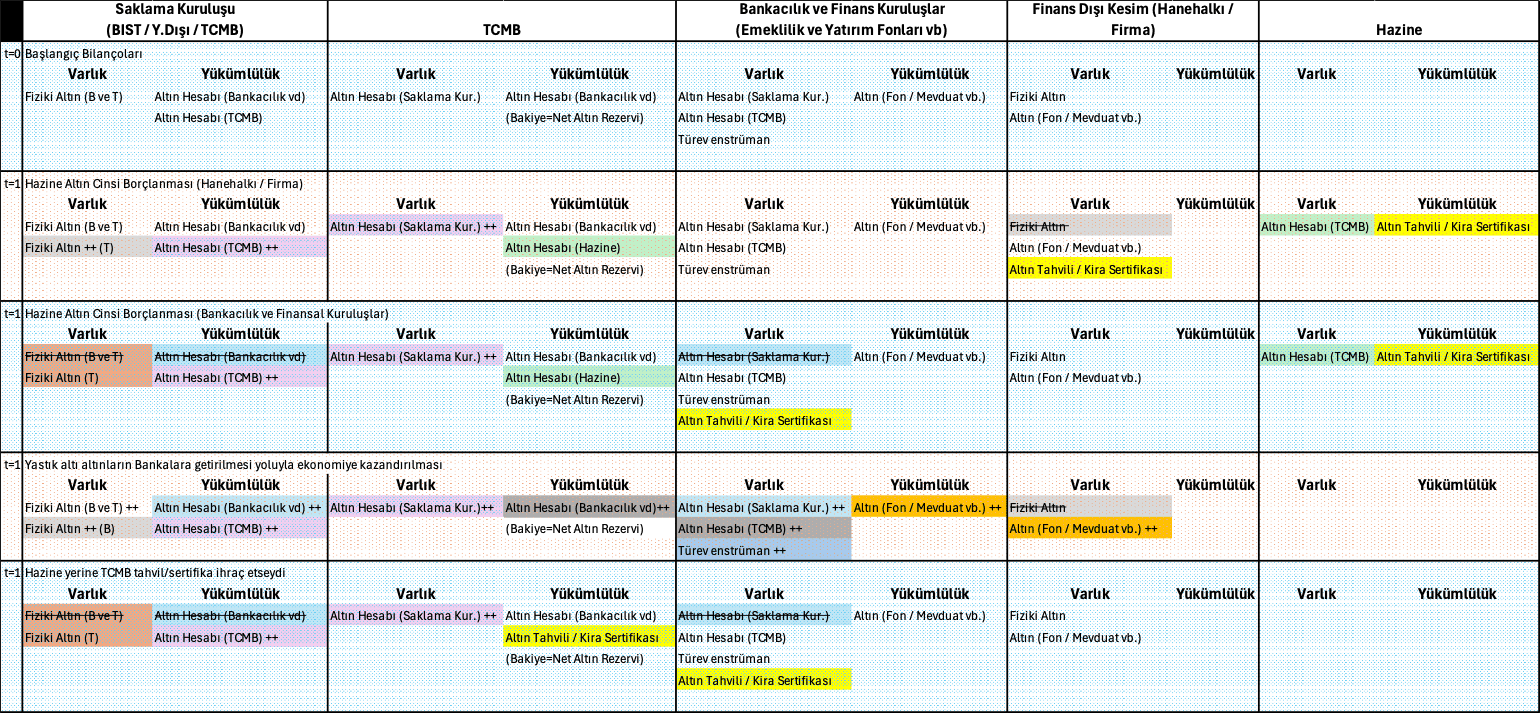

Aşağıdaki tabloda, stilize edilmiş bilançolar ve bağlantıları üzerinden anlattıklarımızın mantığını görmek mümkündür. Hatta burada tartışmayacağımız pek çok senaryoyu da bu yolla çalışmak mümkündür. Önemli olan finansal sistemin çalışma mantığını, mevzuatı, yasal ve düzenleyici kısıtları, mevcut bilançoların birbiriyle bağını ve diğer mikro düzeydeki ayrıntıları da en ince noktasına kadar çalışıp, makul ve mantıklı soyutlamalar yoluyla aşağıdaki şekilde stilize ederek gerçekte ne olduğunu, olan bitenin ne anlama geldiğini ve nelerin yapılıp nelerin yapılamayacağını anlamaya çalışmak.

Tablonun ilk (t=0) bölümü Hazinenin altın borçlanma programı başlamadan önceki durumun bir özetini sunuyor. Finansal sektör dışındaki kesim fiziki altın veya bankalarda ve diğer finans kuruluşlarında altın mevduatı ya da altın fonu tutuyor. Bankacılık/Finans kesimi fon ve mevduat yükümlülükleri karşısında, değişen mevzuata uyumlu olacak şekilde, yurt dışı ya da yurt içi (Borsa İstanbul (BIST)) saklama kuruluşlarında veya TCMB’deki hesaplarında altın tutuyor; ayrıca, mevzuat elveriyorsa, türev enstrüman yoluyla fiyat riskinden kaçınıyor[7]. TCMB sadece bankalara olan altın yükümlülükleri karşısında, altın rezervlerini, dönemine göre değişmekle birlikte, kendi bünyesinde ve yurt dışı ve yurt içi saklama kuruluşlarında tutuyor[8]. Son olarak, saklama kuruluşları Bankacılık/finans sektörü (B) ile TCMB için (T), fiziki altın tutuyor[9].

Tabloda sonraki bölümler (t=1), farklı senaryolarda bilançoların değişimini göstermektedir. Sadece değişim olan yerler renklendirilmiştir. Çift girişleri takip için aynı renkler kullanılmıştır. Mevcut hesapların artışı (++) sembolüyle gösterilmekte; üstü çizilen hesaplar ise azalmayı ya da sıfırlanmayı simgelemektedir.

İlk senaryo, Hazine altın tahvili programının çıkış noktası olan yastık altı altınların hazine tahvili ile değişimi sonucu ekonomiye kazandırılması senaryosudur. Senaryo gerçekleşseydi, saklama kuruluşlarında tutulan altın miktarı artacak, aynı ölçüde TCMB rezervi de artacak, Hazine ve bankacılık sektörü bilançosu TCMB ile hanehalkı arasında köprü olacaktı. Olmadı. Bunun yerine, ikinci senaryoda gösterilen, Hazine tahvilatının Bankacılık/Finans sektörüne satışı baskın unsur oldu. Bu senaryoda, saklama kuruluşlarındaki fiziki altın değişmemekte, yalnızca bankacılık/finans sektörüne ait altınlar TCMB hesabına geçmektedir. Rezerv artışı ile Hazinenin köprü işlevi ilk senaryodaki gibidir.

Üçüncü senaryo, aslında uzun süredir ağır aksak devam eden bir süreci, bankacılık sisteminin fiziki altınları satın alarak altın mevduat hesaplarına dönüştürmesini özetlemektedir. Bu senaryoda, ilk senaryodakine benzer sonuçlar ortaya çıkmaktaysa da aradaki fark şudur: Bankacılık sistemine satılan fiziki altının, zorunlu karşılık düzenlemelerine bağlı olarak sadece bir kısmı TCMB rezerv artışına dönüşmektedir. Kalan kısmın yönetimi, düzenleyici kısıtlar altında bankaların inisiyatifindedir. Tabloda gösterilmemekle birlikte, TL mevduat karşılığında bir tıkla altın mevduatı elde etme işi ya da TL ödeme yoluyla altın fonu alınması işlemi de bu senaryo altında incelenebilir. Bilançoların değişimi benzer olacaktır fakat çok önemli bir farkla: bu kez ortada finans dışı kesimce satılan fiziki altın yoktur ve bankacılık/finans kesimi, düzenleyici kısıtlar altında, altın mevduatın fiyat riskini karşılamak ve TCMB’ye zorunlu karşılık olarak altın getirmek durumundadır. Diğer finansal kuruluşlar ise fonların karşılığını bankacılık sistemi ya da doğrudan saklama kuruluşlarıyla ilişki içinde tesis etmek durumundadır. Her halükârda bu durum, Cömert ve Öncü’nün (2023)[10] tartıştığı şekilde döviz tevdiat hesaplarının yarattığı etkilerle benzerdir: altın alımı için döviz likiditesi ihtiyacı ve kur üzerinde baskı. Fiziki altın talebinin yurt dışından karşılanmasının da aynı etkileri daha büyük ölçekte yarattığını not edelim.

Son senaryo ise yukarıda anlatım kolaylığı olsun diye varsayılan durumda, yani Hazine yerine doğrudan TCMB altın tahvil ihracı yapsa, ne olacağını göstermektedir. Bu senaryoda, ikinci senaryodaki sonuçların aynısı gerçekleşmekte, saklama kuruluşlarındaki fiziki altın değişmemekte, yalnızca bankacılık/finans sektörüne ait altınlar TCMB hesabına geçerek altın rezervine dönüşmektedir. Bu senaryo altında kamunun altın varlığı ve borcu aynı bilanço içinde yer almakta ve bu tahvilatın TL cinsi ya da döviz cinsi zararını hesaplama işinin gereksizliği ortaya çıkmaktadır.

Bitirirken

Bu yazıda, uzun uzun, “armutları elma cinsinden hesaplamak yanlıştır” dışında pek bir şey anlatmadık aslında. Geçerken de finansal araçların nasıl ele alınması gerektiğine dair bir perspektif sunduk. Örneğin, bu perspektiften KKM’yi artısı ve eksisiyle gözden geçirebilirsiniz. Aslında burada anlatılana ne kadar benzer sonuçlar ürettiğini ve hakkıyla maliyetini/faydasını tespit edebilirsiniz. Yine geçerken, çaktırmadan, finansal araç dizaynına ilişkin bir şeyler söyledik. Özellikle, yukarıdaki örneklerde (altın tahvili, KKM) olduğu gibi, Hazine’nin (dolayısıyla bütçenin) işin içine dahil edilmesi sonucu yaşanan gerilimler var. Kanada, İngiltere, ABD’de olduğu gibi uluslararası rezerv yönetimi işini ayrı bilançolarda gerçekleştirmenin (ya da benim varsayımsal örneğimde olduğu gibi her şeyi TCMB bilançosuna koymanın) artıları ve eksileri var, üzerinde de düşünmeye değer şeyler. Son olarak, ortodoksinin cevaz vermediği finansal araçları, bunlar “heterodoks”, bunlar zararlı diye yaftalayıp çok da kavga etmemek gerektiğini unutmamak gerekiyor. Bizim yakın tarihimiz, bize, en azından bu dersi çıkarmamız gerektiğini söylüyor. Çünkü bir bakmışsınız yok edilmesi farz sayılan araçlar yok edilememiş, ıskartaya çıkarılanlar geri gelmiş.

Tablo 1. Stilize edilmiş bilançolarla çeşitli senaryoların değerlendirilmesi

Notlar

-

Hazine’nin programına ilişkin bilgilerin çoğu için ilgili yatırımcı kılavuzları referans alınmıştır: https://www.hmb.gov.tr/yatirimcilar-icin-bilgiler ↑

-

Programı yürüten Merkez Bankası, ihraççı ise Hazinedir. Şuradan program detayları öğrenilebilir: https://www.rbi.org.in/commonman/english/scripts/FAQs.aspx?Id=1658 ↑

-

Uğur Gürses’in 2025 Şubat tarihli yazısı: http://ugurses.net/2025/02/18/hazinenin-astronomik-altin-zarari/ ; H. Hakan Yılmaz’ın Şubat 2026 tarihli yazısı: https://medium.com/@hhyilmaz65/altin-macerasina-hazi%CC%87nede-kapilirsa-altinin-pariltisi-borcun-a%C4%9Firli%C4%9Fini-hafi%CC%87fletmez-f905110e2a2c ↑

-

Bizde yasal olarak böyledir. Bkz. TCMB Kanunu. ↑

-

Kamu borcu tanımının nasıl yapılacağı, hangi kamu kurum ve kuruluşlarını kapsayacağı, net borcun mu brüt borcun mu dikkate alınacağı ve daha bir dolu mesele çok tartışmalı konulardır. Bu tanımların hangisinin doğru olduğuna biz faniler adına karar veren IMF gibi kurumlar olmakla birlikte, oranın yönetim kademesi de bu konularda pek anlaşamadıklarını not düşmektedirler. Şu metnin yönetici özetine bakılabilir: International Monetary Fund. Strategy, Policy, & Review Department “Review of The Debt Sustainability Framework For Market Access Countries”, Policy Papers 2021, 003 (2021), accessed 4/5/2026, https://doi.org/10.5089/9781513568324.007 ↑

-

Burada banka dışı finans kuruluşlarının genelde saklama kuruluşlarında ya da TCMB’de doğrudan hesapları olmayabileceği ayrıntısını atlıyorum. Bu kuruluşlar muhabir ya da bağlı bankalar aracılığıyla bu işlemleri gerçekleştirebilirler. Benzer şekilde, ileride de bu türden detayları atlayacağım. ↑

-

Yıllık faaliyet raporlarından saklama dağılımı detaylarına yıllık frekansta erişmek mümkündür. ↑

-

TCMB yıllık raporlarından görülebileceği üzere, döviz likiditesi ihtiyacı hasıl olduğunda, altın rezervlerinin satışı ya da altın-ABD doları swapı yoluyla döviz likiditesi elde edilebilmektedir. Yurt içinde saklanan altınlar, yurt dışına nakil yoluyla veya lokasyon swap (yerli bir banka/finans kuruluşuyla karşılıklı yurt içi ve yurt dışı saklama kuruluşu hesaplarındaki altınların değiştirilmesi) yoluyla çıkarılabilmektedir. ↑

-

H. Cömert ve T. S. Öncü, “İkili Açmaz çerçevesinden Türkiye’de yakın dönem Merkez Bankacılığı ve kur krizlerini anlamak,” ODTÜ Gelişme Dergisi, vol. 50, no. 1, pp. 115–169, 2023. http://www2.feas.metu.edu.tr/metusd/ojs/index.php/metusd/article/view/1283. ↑