Heyecanlı altın fiyat gelişmeleri, içimizdeki “hesaplayan adamı” dürtmekte, yastık altı altınlarımızın ve uluslararası rezervlerimizin şu hafta veya geçen ay ne kadar değerlendiğine dair merakımızı cezbetmeyi sürdürmekte. Konu enflasyon bağlamına geldiğindeyse, artık neredeyse otomatik olarak, altın fiyatı artışının servet etkisi yoluyla enflasyona pozitif etki ettiği varsayılmakta ve gerisi sorgulanmamaktadır.

Modigliani’den Hindistan’a

Hızlıca, altın ve servet etkisi ilişkisine bir karşı-örnek sunarak başlayalım. TCMB 2025-I Enflasyon Raporunda servet etkisi şöyle açıklanıyor: “Hanehalkının varlıklarındaki değerlenme, tüketim harcamaları kanalıyla yurt içi talebi etkileyerek ekonomik büyüme ve enflasyon üzerinde etkili olabilmektedir”[1]. Yani, “harcanabilir gelir -> tüketim harcamaları -> iç talep -> enflasyon” şeklindeki standart makro bağlantıya ilaveten “servet öğelerinin değerlenmesi -> ömürlük tüketim optimizasyonu ile mevcut tüketim-tasarruf oranın ayarlanması -> tüketim artışı, gerisi aynı” şeklinde özetlenebilecek, adına servet etkisi denen ve Franco Modigliani’ye atfedilen bir bağlantı daha vardır. Enflasyonla mücadelenin önüne set çektiği düşünülen yastık altı altınların servet etkisi hikayesinin teorik arka planı böyle.

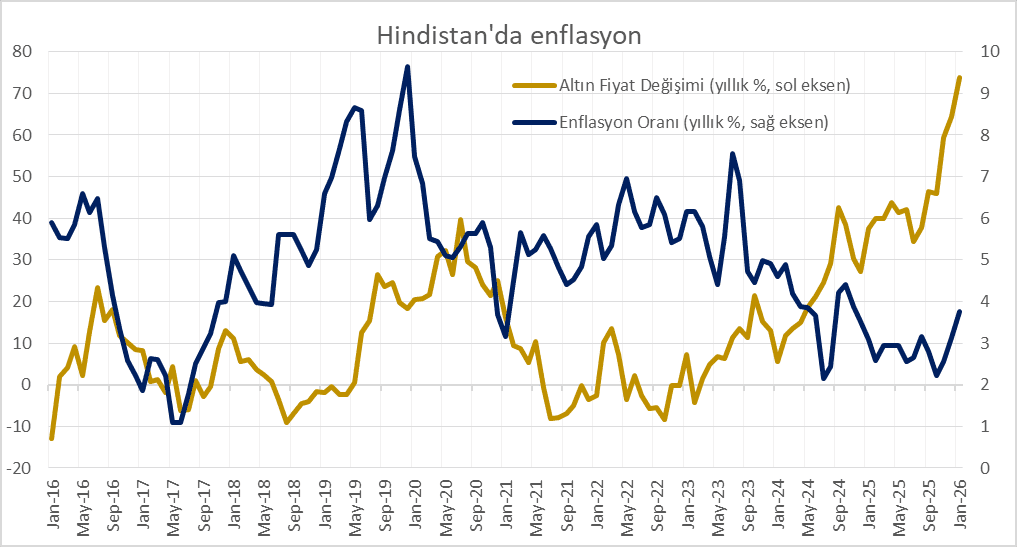

Altına aşık bir başka coğrafya olan Hindistan’da yaklaşık 30,000 ton civarında altın bulunduğu hesaplanmaktadır[2]. Nüfusa oranlayınca çok gelmeyebilir: yaklaşık, kişi başı 20 gram. Fakat, kuvvetle muhtemel, Hindistan kişi başı yıllık gelirine (2024: $2,695) oranla en çok altın varlığı bulunduran ülke. Altın sevdalısı ülkemizde kişi başı yıllık gelir (2024: $15,893, 2025: $18,000 üzerinde) Hindistan’ın 6 katına yakın iken, kişi başı altın miktarı 50-55 gr. civarında. Yani bu işi Hindistan kadar sevseydik, yastığımızın altı 2-3 kat daha şişik olmalıydı. Dönelim servet etkisine ve enflasyona. Grafik 1’e göre, altının servet etkisinin en belirgin olması gereken yerde, Hindistan’da, 2023 yılından itibaren altın fiyatıyla enflasyon tam ters yönlerde hareket ediyor (hatta benim rastgele seçtiğim son 10 yılda neredeyse hep ters hareket etmişler). Denecektir ki, başka etkiler altın fiyatının servet etkisini götürmüştür. Ben “suçu ispatlanana kadar masumdur” deyip, iddia sahiplerinin ispatla mükellefiyetini hatırlatarak, aşağıda işlerini daha da zorlaştıracak bazı gözlemleri paylaşmakla yetineceğim.

Kaynak: investing.com (Altın fiyatı); OECD (Hindistan enflasyonu)

Yastık altı altınların servet etkisine ilişkin bulgular, açıklığa kavuşturulması gerekenler

Servet etkisi iddiasını ciddi şekilde tartışabilmek için şu noktaların açıklığa kavuşturulması gerekli: 1) Altın varlığı ne kadar, diğer varlıklar içinde payı nedir, toplumun farklı gelir ve servete sahip katmanlarına nasıl dağılmıştır, alımı-satımı, piyasası nasıl işlemektedir, özellikle harcamaya nasıl ve ne kadarı dönüştürülebilir? 2) Bunlar gerçekten de harcamaya dönüştürülüyor mu, nasıl, ne kadar ve ilave olarak yaratacağı talep ve fiyat etkisi ne kadardır? 3) Son olarak, makro düzeyden konuşursak, altın kaynaklı servet artışının, cari tasarrufları azaltıcı bir etkisi var mıdır, varsa bile ölçmenin yolu var mıdır?

Baştan söyleyelim bu soruların çoğunluğu cevapsız kalacak sorular. Genel olarak, Türkiye’de servet etkisine dair çalışmalar TCMB’den çıkıyor. Altın konusu özelindeki bulgular şöyle: (i) 2025 Enflasyon Raporu–I’nda Türkiye’deki yastık altı altın stoku hesaplanıp, bu stokun değer artışının yurt içi hasılaya göre büyüklüğü hesaplanmakta; (ii) altın mevduat hesaplarının il bazında farklılaşmasından hareketle, konut fiyatlarında ve ipoteksiz konut satışlarında, il bazında, servet etkisini gösterir nitelikte farklılaşmaya yol açtığı gösterilmekte[3]; (iii) aynı mevduat farklılaşmasının bazı cari harcama kalemlerinde etkileri olduğu (ama toplam harcama miktarı üzerinde etkisiz) olduğu gösterilmekte[4].

Bu yaratıcı çalışmaların değerini küçültmeden, bu bulguların, yukarıdaki sorular düşünüldüğünde, oldukça yetersiz olduğunu vurgulamak gerekiyor. Bu çalışmaların kendi sorunları da var; tek tek ele alıp tartışmak yerine kendi gördüklerimizi paylaşalım, bazıları anlaşılacaktır.

Makro düzeyde altın

Konunun uzmanları, makroekonomik verilerin servet ve tüketim arasında ampirik ilişki kurmak için faydasız olduğuna dikkat çekiyor. Buradaki sorun tüketimin/tasarrufun belirleyicilerini makro düzeyde ayrıştırmanın pek mümkün olmaması[5]. Ne makro ne de mikro düzeyde görmenin pek mümkün olmadığı optimal tüketim/tasarruf hesaplarını bırakıp, daha somut gidecek olursak, altın ya da herhangi bir servet öğesinin değer artışının ilave bir talebe ve harcamaya dönüşmesi için ya satılması ya da teminata konu edilip üzerinden borçlanılan miktarın artması gerekiyor. Örneğin Hindistan’da altın teminatlı bir borçlanma piyasası var. Bu, organize hale getirilmiş, gelişmeye devam eden oldukça büyük bir piyasa (bunun organize olmayan ve dönüştürülmeye çalışılan hali klasik rehincilik ya da tefecilik). Türkiye’de organize piyasada altın teminatlı borçlanma enstrümanı yok. Diğer yolda ise altın satılacak ve konut/arsa/araba veya elektronik eşya alınacak. Ezbere yapılan servet etkisi iddialarının gelip durduğu nokta burası: servetin değeri arttı -> (mekanizma belirsiz) -> tüketim arttı. Peki, (i) konut vs. satıcısı eline geçenleri ne yapacak ve nereye gömecek; (ii) altını alan aracı (diyelim, kuyumcu) bu altını ne yapacak? Makro düzeyde devrenin tamamlanması lazım.

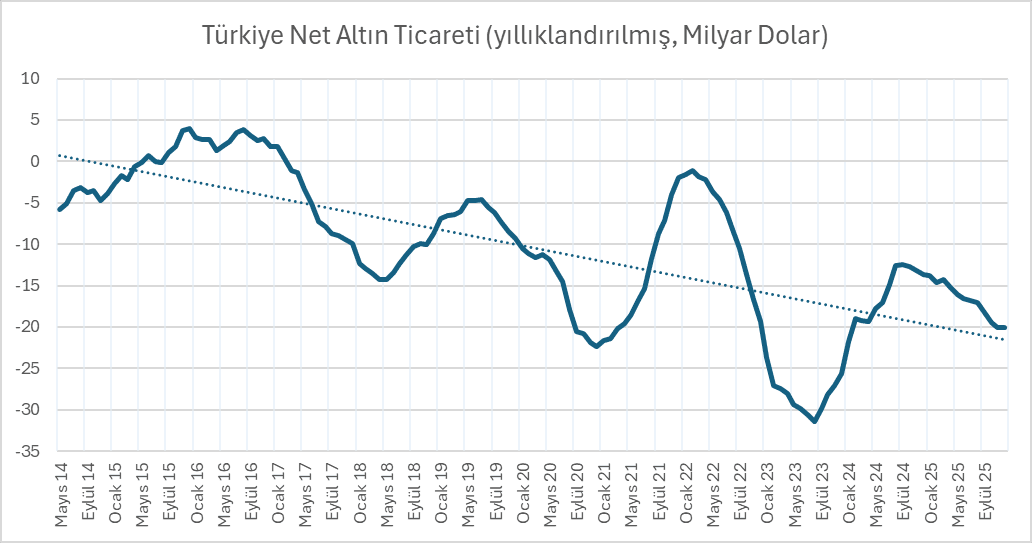

Yurt içi devreyi tam görmüyoruz, ama tamamlanması lazım ve tamamlanıyor. Yurt dışıyla ilişkileri daha net görme olanağımız var. Aşağıda Türkiye’nin yurt dışından net altın talebini gösterir dış ticaret verileri görülebilir. “Sıkı para politikası” serüveniyle ithalat kotası uygulamasına başlanan 2023 ortasından itibaren bir miktar geri çekilmeye rağmen, 2024 ortasından itibaren yeniden hızlanan altın talebi ile 2017’den itibaren ortaya çıkan eğilim dikkat çekici. Bu grafik bize şunu söylüyor: bir tasarruf aracı olarak altın uzun süredir revaçta ve altının yurt içinde satıcısından daha çok alıcısı var. Gelirlerden ya da diğer servet öğelerinin (ev/arsa vb.) satışından önemli bir pay yurt dışından altın ithaline gitmeye devam ediyor. Üstelik giderek artan ölçekte. Devre ancak böyle tamamlanıyor. Üst paragraftaki servet etkisi hikayesi şöyle de olabilir: Evler/arsalar değerleniyor satılıyor, elektronik eşya ithal edilip satılıyor, kap kacak alınıp satılıyor ve ele geçenler de sanki altının peşinde koşuyor. Kuyumcular bunu sevdi.

Kaynak: TCMB; Notlar: Kesikli çizgi doğrusal trendi göstermektedir.

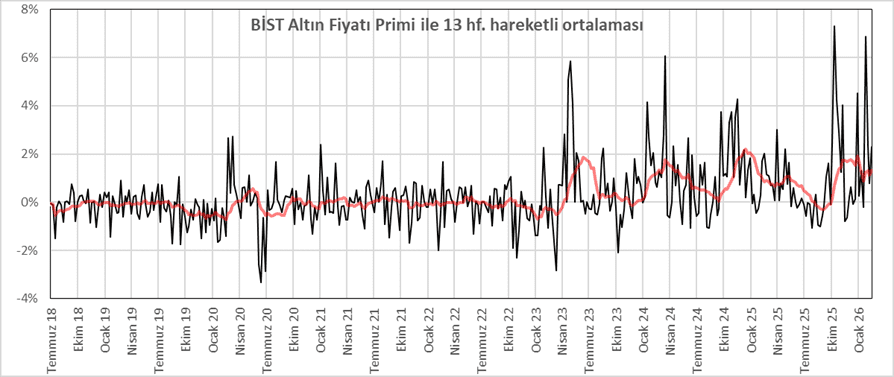

İşin aslı, altın fiyatlarındaki harekete geçirici canlılık, konut piyasasında 2020’den sonra başlayan ve 2022’de zirve yapan ama kalıntıları halen süren hareketlilik, 2022 sonrası aşırı enflasyonun borçları eritip bilançoları rahatlatmasının verdiği güç ile 2023 sonrası “sıkı para politikası”nın reel kur değerlenmesi etkisiyle yüksek gelir/servet grubunu ihya edici gücü, hepsi birlikte, geldiğimiz noktanın arka planını oluşturuyor. Aşağıdaki grafik, Türkiye’de döngünün neresinde olduğumuza ve düşemeyen enflasyonun sebebinin çok da fazla altınla alakalı olmadığına dair bazı işaretler barındırıyor. Grafikte Borsa İstanbul (BİST) bünyesindeki kıymetli metal piyasasında gerçekleştirilen işlemlerde geçen altın fiyatı ile uluslararası altın fiyatı arasındaki prim (siyah çizgi) ve bu primlerin 13 haftalık ortalaması (kırmızı çizgi) gösteriliyor[6].

Kaynak: BİST, investing.com

Buradaki kırmızı çizginin iyi çalışan normal piyasalar için yüzde 0 dolayında olması, siyah çizginin gösterdiği oynaklığın da mümkün mertebe küçük olması gerekir. Bazı dönemler gerçekten de öyle olmuş. 2019-2020’de Türkiye’deki iktisadi çevrimin daralma ve borç azaltma (deleveraging) evresi etkilerini hafifçe hissettirmiş ve yurt içi altın fiyatı küresel fiyatın da aşağısına gelmiş görünüyor. 2023 sonrası ise ayrı bir hikâye: hem 2023 Ağustos’unda devreye giren altın ithalatına yönelik kota uygulamalarının yarattığı etkiler hem de iktisadi çevrimin geldiği evre, birlikte, yurt içi altın fiyatında global fiyata göre çok yüksek bir oynaklık ile genelde pozitif bir prim yaratmış. İthalat kotası uygulaması, altın ithalinin cari işlemler üzerindeki etkisini azaltmak için devreye konmuşsa da yukarıdaki iki grafik, iktisadi çevrimin mevcut durumunda, istenen sonucun gerçekleşmediğini ve hatta yurt içi piyasalarda anomaliler yarattığını göstermektedir. Fiyat ve miktarlara ilişkin yukarıdaki grafiklere ilaveten, artan altın kaçakçılığı ve/veya kotaya tabi işlenmemiş altın ithalinin az işlenmiş mücevherat formlarıyla ikamesine ilişkin çok sayıda haber, veri ve analize ulaşmak mümkün[7].

Yastık altı altına dair sevimsiz ve gayriciddi aritmetik

Sona gelirken, yastık altı altınları konuşmadan bitirmeyelim. Türkiye’nin altın stokunu hesaplama çalışmaları için referans noktasını 2012 Enflasyon Raporu-IV ve orada bahsi geçen yöntemin açıklandığı bir TCMB ekonomi notu oluşturuyor[8]. Yakın dönemli çalışmalar da bu yöntemi takip ediyor. QNB ekonomistlerinden bir grup bu hesapları sıklıkla tekrar ederek raporluyor; içlerinden Erkin Işık ise Dünya Gazetesi’ndeki köşesinde, teşekkürü hak eden amme hizmetiyle, durum değerlendirmesini düzenli olarak kamuyla paylaşıyor. 11 Şubat tarihindeki son değerlendirmesine göre Türkiye’deki altın stokunu Ocak 2026 itibarıyla 4,281 ton olarak hesaplıyor[9]. Bunu doğru kabul edeceğiz.

Kullanılan hesap yöntemi, basit ifadeyle, şöyle: belli bir yıl için, dışarıdan ithal edilen altından dışarıya ihraç edilen altın düşülür, yurt içinde üretilen altın da buna eklenince o yıl için yurt içi altın stokuna eklenecek miktar elde edilir. Verinin başlangıç noktasında (1984 yılı) altın stoku sıfır kabul edilip, her yıl için hesaplanan miktarlar üst üste eklenir ve altın stoku bulunur. Dış ticaret verileri ABD doları değeri üzerinden olduğundan, bunların cari altın fiyatına bölünmesi ve altının miktarının bulunması gerekir. Böylelikle, yukarıdaki 4,281 ton bulunduktan sonra, isteyen finansal sistemin aktörlerine (TCMB, bankalar, emeklilik/yatırım fonları ve Hazine) ait yekûnu düşer veya düşmez. Sonuca da yastık altı altın denmektedir.

Bu hesabın ilk sorunu şudur: altın dış ticareti işlenmemiş ve işlenmiş (takı, mücevherat) altın verilerini ayrı göstermektedir. Bu veriler, genel olarak, Türkiye’nin işlenmiş altın için net ihracatçı olduğunu, işlenmemiş altın içinse büyük bir net ithalatçı olduğunu söylemektedir. İşlenmiş altın değeri, içinde üreticiye kalan önemli bir kâr payı barındırdığından, yukarıdaki yöntemle hesaplanan yastık altı altın, gerçekte yurt içinde kalan miktarın daha altında olmalıdır. Belli bir yıl bazında görece küçük olabilecek bu hatanın kümülatif etkisinin ihmal edilebilir olduğunu söylemek güçtür. İkinci sorun, altın mevduat sahipleri ve altın fonu yatırımcıları bunu sevmeyecek olsalar da finansal sistem aktörlerinin elindeki altın varlığı finansal aktörlerin varlığıdır ve yaklaşık 1,000 ton dolayındaki bu varlık bariz şekilde yastık altında değildir. Üçüncüsü, her iki yönde de çalışabilecek kaçakçılık, bavul ticareti, kara para aklama gibi görünmez faaliyetlerin etkileri. Son dönem verileri, haberleri ve gözlemleri, bu kanalın da yurt içi stoku olduğundan az gösteren bir etkisi olduğunu düşündürmektedir.

Dördüncüsü ve en önemlilerinden biri, yurtiçinde kalan stoğun önemli bir kısmı kuyumcu, çantacı, toptancı, imalatçı, rafineri vb. sektör oyuncularının, işlerin doğası gereği giderek artan sermayesinin bir parçasıdır. Ciddiye alınabilir veriye ulaşmanın çok zor olduğu bu alanda ciddi hesapların içine girmek yersiz görünmektedir. Bu yazıda tartışılan konu açısından çok önemli olmakla birlikte, yaklaşık 250 bin kişiye istihdam yarattığı ve 40-50 bin işletmenin bulunduğu iddia edilen bu sektörün aldığı, sattığı, stokta tuttuğu şey hakkında hemen hemen hiçbir bilgi kırıntısı yoktur. Dolayısıyla hem kendime hem okuyucuya kolaylık olması açısından gözlemlerimi gayriciddi şekilde sunmaktan başka seçenek bulunmamaktadır. Ben, sektörel istihdam, sektörün GSYH’den aldığı pay, olası kar marjları, internette sıklıkla arattığım “Kuyumcu açmak için en az kaç kilo altın lazım?” sorusuna bulduğum cevaplar, kuyumcular çarşısında bulunan farklı ölçeklerdeki dükkanların camekanlarında asılı duran bilezik sayıları, ülkemizde tercih edilen yatırımlık ve ziynet ürünlerine ilişkin temel düzeyde bilgi, Çorum ilinin yıllara sâri değerli metal dış ticareti verileri, BİST Kıymetli Madenler Piyasası’nda işlem yapmaya yetkili müessese sayıları ile biraz hayal gücü ve bir miktar bakkal hesabı neticesinde “mümkün olanın sınırlarını” (à la Braudel) hesap etmeye çalıştım. Bu hesap bana 400-800 ton arasında bir miktarın bu sektör oyuncularının sermayesinin bir parçası olabileceğini söylemektedir. Bu sermaye hiçbir şekilde yastık altı veya servet etkisi hikayesinin konusu değildir. Ticareti ile birlikte düşünüldüğünde de altının zaten ekonomiye bir hayli (hatta gereğinden fazla) kazandırılmış olduğunu düşündürmektedir.

Beşincisi, 1984 yılında sıfır varsayılan altın stokumuz. Tabii ki herkes farkında ama sıfır varsayıp geçmek neden? Sıfır mümkün olanın alt sınırının da altında değil mi? Ben, Türkiye için 1984 yılında, aşağı yukarı 1,000 ton gibi bir başlangıç noktası alınmasının felaket olmadığını düşünüyorum. Dünyada bugüne kadar ne kadar altın çıkarıldı sorusu hep merak konusu olduğundan buna dair neredeyse her yıla ait tahminler, kestirimler var. O dönem için 90-100 bin ton arası bir toplamdan söz edilebilir. Türkiye’nin o yılki nüfusunun dünya nüfusuna oranı (yaklaşık yüzde 1) üzerinden gidersek, ortaya attığımız sayıya yakın bir yere geliyoruz. Teyit için yine bu 1,000 tonu başlangıç alıp, TCMB metoduyla yıllık dış ticaret ve üretim miktarını kullanarak stoğun büyüme hızını hesapladığımızda, başlangıç yılları ile sonraki yılların büyüme hızlarının uyumlu ve makul düzeylerde olduğu bir seri elde edebiliyoruz.

Yukarıda yaptığımız kaba hesaplarla geldiğimiz nokta: Türkiye’de altın stokunun 5,500-6,000 ton (4,280 + işlenmiş altın ihracından kalan + başlangıç değeri + kayıt dışı) civarında olması makul ve mümkün; finansal sektörün payı ile altın üretim ve ticaretiyle meşgul olanların sermayesi düşüldüğünde geriye 4,000-4,500 ton arası yastık altı altın kalması da mümkün. Başlangıçta verilen 4,281 tondan pek uzakta değiliz ama önemli şerhleri not düştükten sonra. Bu da kişi başı 50 grama tekabül eder (altın mevduat hesapları da eklenirse kişi başı 7 gr. da oradan gelir).

Son olarak, TÜİK tarafından hazırlanan gelir dağılımı katsayıları ile World Inequality Database (Dünya Eşitsizlik Veri Tabanı) tarafından hazırlanan servet dağılım katsayılarını kullanarak bunca tantanası yapılan altının servet etkisine ilişkin mümkün olanla olmayanı ayırt etmeyi deneyelim[10]. Gelir dağılımı katsayıları bize alt gelir grupları için olası üst sınıra ilişkin bir fikir verebilir: en yoksuldan başlayarak ilk yüzde 60’lık kesimde ortalama kişi başı 26 gr., sonraki yüzde 20’lik kesimde kişi başı 52 gr. ve en yüksek yüzde 20’lik kesimde kişi başı 119 gr. Servet dağılım katsayıları ise bize alt gelir gruplarındaki olası alt sınırları gösterebilir: en düşük servet sahibi ilk yüzde 50 için kişi başı 3.4 gr., sonraki yüzde 40’lık grup için kişi başı ortalama 39 gr. ve en yüksek servet sahibi yüzde 10’luk grup için kişi başı 327 gr.

Servet dağılım katsayılarından devam edip üzülmektense, iki hesabın ortasından gidelim. Sonuç şöyle: Türkiye’nin bir yarısının elinde ancak kara gün akçesi var (bir 22 ayar işçiliksiz bilezik artı üç çeyrek = 15 gr.); yaklaşık yüzde 20-40’lık ortanın üstü segmentine düşen pay kişi başı 40-50 gr. üzerinden 4 kişilik aileye biraz daha iyi bir yedek akçe ile biraz okul parası, belki bir arabanın ya da 1+1 evin peşinatını bırakıyor. Bu manzaraya bir de her parça altının yatırımlık olmadığını (evlilik yüzükleri, hediyelikler, düşük ayarlı süs, takı, ziynet, mücevherat vb.) ve mantıken bu servet etkisi ekonomisinin parçası olmadığını ekleyelim. Bence buralardan servet etkisi çıkarmak zor. En tepedekilere gelince, altın fiyat artışının anlamlı ekonomik büyüklüklere tekabül ettiği bu grubun çelişkisi ise daha çok harcama yapmak için altın fiyat artışına gereksiniminin olmaması. Yine de üst tarafı canlı bir ekonomide, altın fiyatının çok hızlı ve güçlü artışı, ortanın üstünün kuyumcuyla etkileşimini artırmış; kayıt dışı işler ve nakit-severlerin altın ekonomisiyle bağını güçlendirmiş; portföy tercihleri sebebiyle altın alıp satanların mesaisini artırmış olabilir. Buradan tasarruf azaltıp, iç talep körükleyip, enflasyon yükselten bir makro etki çıkar mı? Üstelik makro düzeyde altın talebi artarken? Müddei iddiasını ispatla mükellef.

Bitirmeden, evinin kilerinde 500 kg. altın bulunduran tüm zenginlerin ve akrabalarının[11] tam listesinin ortaya çıkması durumunda, yaptığımız tüm hesapların altüst olabileceğini; yine de bu listelerin ortaya çıkmasının bizim hesaplarımızdan çok daha mühim ve hayırlı olacağını belirtelim. Şu kuyumcu sermayesi hesabı işiyle, vergi levhası berber dükkanından acıklı kuyumcu kardeşlerimize de bir el atılırsa.

Notlar

-

TCMB Enflasyon Raporu 2025-I, Kutu 2.5. Burada referans Ando ve Modigliani (1963) çalışmasına verilmiş, fakat bu çalışma aslında sadece servetin tüketim üzerinde etkisine odaklı. Daha doğru bir referans için sonraki (1971) çalışmalarına bakılabilir. Modigliani (1985), Nobel ödülü aldığı zaman, kendi katkılarını tartışıp özetlemiş. Kaynaklar, sırasıyla şöyle: (1) Ando, A and F Modigliani. “The” life cycle” hypothesis of saving: Aggregate implications and tests.” The American economic review 53.1 (1963): 55-84; (2) Modigliani, F. “Monetary policy and consumption.” Consumer spending and monetary policy: the linkages (1971): 9-84; (3) Modigliani, F. “Life Cycle, Individual Thrift and the Wealth of Nations”. No. 1985-1. Nobel Prize Committee, 1985. ↑

-

Dünyada bugüne kadar çıkarılmış toplam altın miktarı 2025 itibarıyla, 220,000 ton olarak hesaplanmaktadır (https://www.gold.org/goldhub/data/how-much-gold). Ölçekleri iyi anlamak için bu rakam aklımızda olsun. Hindistan’daki altın miktarı ise 2023 yılında, Dünya Altın Konseyi bağlantılı araştırmacılar tarafından 25,000 ton (https://www.gold.org/goldhub/research/gold-investment-market-and-financialisation-india-gold-market-series); 2025 yılında ise Morgan Stanley bağlantılı araştırmacılar tarafından 34,600 ton olarak hesaplanmaktadır. Ben detaylarına erişemediğim bu araştırmaların ortasında bir değer alıyorum. ↑

-

https://tcmbblog.org/wps/wcm/connect/blog/tr/main+menu/analizler/altin+fiyati+kaynakli+servet+artisinin+konut+ve+otomobil+piyasalarina+etkisi ↑

-

TCMB Enflasyon Raporu 2025-IV, Kutu 2.3. ↑

-

İlgilisi Cooper ve Dynan’ın (2013) “Wealth Shocks and Macroeconomic Dynamics” başlıklı yol gösterici tartışmasından faydalanabilir, özetle panel veriye ve gerçek davranışları görebileceğimiz verilere ihtiyaç var: https://www.bostonfed.org/publications/public-policy-discussion-paper/2013/wealth-shocks-and-macroeconomic-dynamics.aspx ↑

-

Uluslararası fiyatı temsilen Londra Altın Borsasınca ilan edilen LBMA Fixing kullanılması daha uygun olurdu. Mecburen, ücrete tabi bu veriyi yakından takip ettiğini gözlediğimiz investing.com verisini kullanıyoruz. ↑

-

Hazine’nin açıklaması için: https://www.hmb.gov.tr/haberler/islenmemis-altin-ithalatinda-uygulanan-kotaya-iliskin-duyuru ; TCMB’de yapılan bir etki analizi çalışması için: https://tcmbblog.org/wps/wcm/connect/blog/tr/main+menu/analizler/altin_ithalat_kotasi_ve_tuketim_talebi_gostergeleri ; Ticaret Bakanlığı’nın yayımladığı kaçakçılığa ilişkin veriler için: https://ticaret.gov.tr/data/5d76399213b8768ba06eaf49/Ticari%20Esya%20-%20Uyusturucu%20Yillik%20Yakalamalar..pdf ↑

-

Zelal Aktaş, Altan Aldan, Faruk Aydın, İhsan Bozok ve Burak Kanlı (2012). “Türkiye’de Altın: Dış Ticaret, Cari İşlemler Dengesi ve Büyüme Üzerine Etkisi”. ↑

-

https://www.dunya.com/kose-yazisi/altin-fiyatlarinin-servet-etkisi-guclenirken/814592 ↑

-

TÜİK’in 2025 yılı için gelir dağılımı hesapları şöyle: en düşük yüzde 20: 6.4%, ikinci yüzde 20: 10.4%, üçüncü yüzde 20: 14.6%, böylece ilk yüzde 60: 31.4%; sonraki yüzde 20: 20.7%; en yüksek yüzde 20: 48%.

World Inequality Database’e göre 2024 yılı için en yüksek yüzde 10’luk kesim servetin yüzde 65.6’sına sahipken, en düşük yüzde 50’lik grup yüzde 3.4’e sahip. Ortanın üstündeki 40’lık gruba ise yüzde 31 kalıyor. Ortalama serveti 2024 yılı için 2.31 milyon TL hesaplamışlar. ↑

-

Şu habere istinaden: https://www.sozcu.com.tr/unlu-is-insaninin-halasinin-evinde-500-kilo-altin-yakalandi-p251965 ↑