Türkiye gibi gelişmekte olan ülkelerde enflasyonun neden bu kadar dirençli ve oynak hale geldiğini anlamak için, yapısal zemin ile tekrar eden arz yönlü şoklar, özellikle de döviz kuru şokları, arasındaki ilişkiye odaklanmak gerekiyor.

Serinin ilk yazısında döviz kurunun gelişmekte olan ülkelerde önemini ve oynaklığını tartışmıştım. Uluslararası para sisteminin hiyerarşik yapısının döviz kurunun bu ülkelerde hem önemini hem de oynaklığını belirlediğini vurgulamıştım. Ayrıca, döviz kurunun enflasyonu gelişmekte olan ülkelerde hangi kanallardan etkilediğini ele almış, döviz kuru ile enflasyon arasındaki birtakım örüntülere değinmiştim.

İkinci yazıda ise gelişmekte olan ülkelerde enflasyonun gelişmiş ülkelere göre genel olarak daha yüksek ve daha oynak seyretmesinin yapısal sebeplerini tartışmıştım. Tüketim sepetinin içeriği, tedarik ulaştırma ve dağıtım[1] ve piyasa yapısındaki sorunlar bu ülkelerde daha enflasyonist bir zemin yaratmaktadır. Bu zemin tek başına sürekli yüksek enflasyon üretmez. Ama arz yönlü şokların etkisini artırmaya elverişli bir yapı oluşturur.

Bu yazıda, gelişmekte olan ülkelerde tüketici enflasyonunu talepten ziyade arz tarafından etkileyen başlıca şoklara odaklanıyorum. Özellikle enerji, gıda ve döviz kuru şokları üzerinde duracağım. Bu şoklar arasında döviz kurunun rolünü vurgulayıp birbiriyle etkileşimlerini tartışacağım. Çoklu ve çakışan arz taraflı şoklar, son aylarda ABD ve İsrail’in İran’a saldırması sonrasında, gündemimizdeki yerini epey bir süre daha koruyacak gibi görünüyor. Yükselişe geçen petrol fiyatları, tarımsal üretimi etkilemesi beklenen gübre arzındaki sorunlar ve gelişmekte olan ülkelerin para birimlerinde yaşanan baskılar, burada anlattığım hikâyenin ışığında okunduğunda, Türkiye gibi gelişmekte olan ülkeler için pek de iyimser bir yakın gelecek görünmemekte.

Gıda fiyat şokları

Gıda fiyat şokları, gelişmekte olan ülkelerde enflasyonun daha yüksek ve daha oynak seyretmesinin önemli nedenlerinden biridir. Bunun başlıca sebebi, gelişmekte olan ülkelerde gıda kalemlerinin tüketim sepetindeki ağırlığının daha yüksek olması ve bu kalemlerin ikame edilmesinin pek mümkün olmamasıdır[2]. Bir önceki yazıda da gösterildiği gibi, gelişmekte olan ülkelerde gıdanın tüketim sepetindeki oranı gelişmiş ülkelere göre oldukça yüksektir. Medyan gıda ağırlığı gelişmiş ekonomilerde yaklaşık yüzde 16, yükselen piyasa ekonomilerinde ise yaklaşık yüzde 28 düzeyindedir (IMF 2022). [3] Nitekim, ilgili yazın gıda fiyat şoklarının gelişmekte olan ekonomilerde gelişmiş ekonomilere kıyasla daha büyük enflasyon yarattığına işaret etmekte, bunun gıdanın sepet içindeki daha yüksek payı ve beklenti dinamikleriyle ilişkili olabileceğini vurgulamaktadır (Furceri, Loungani, Simon ve Wachter, 2015).

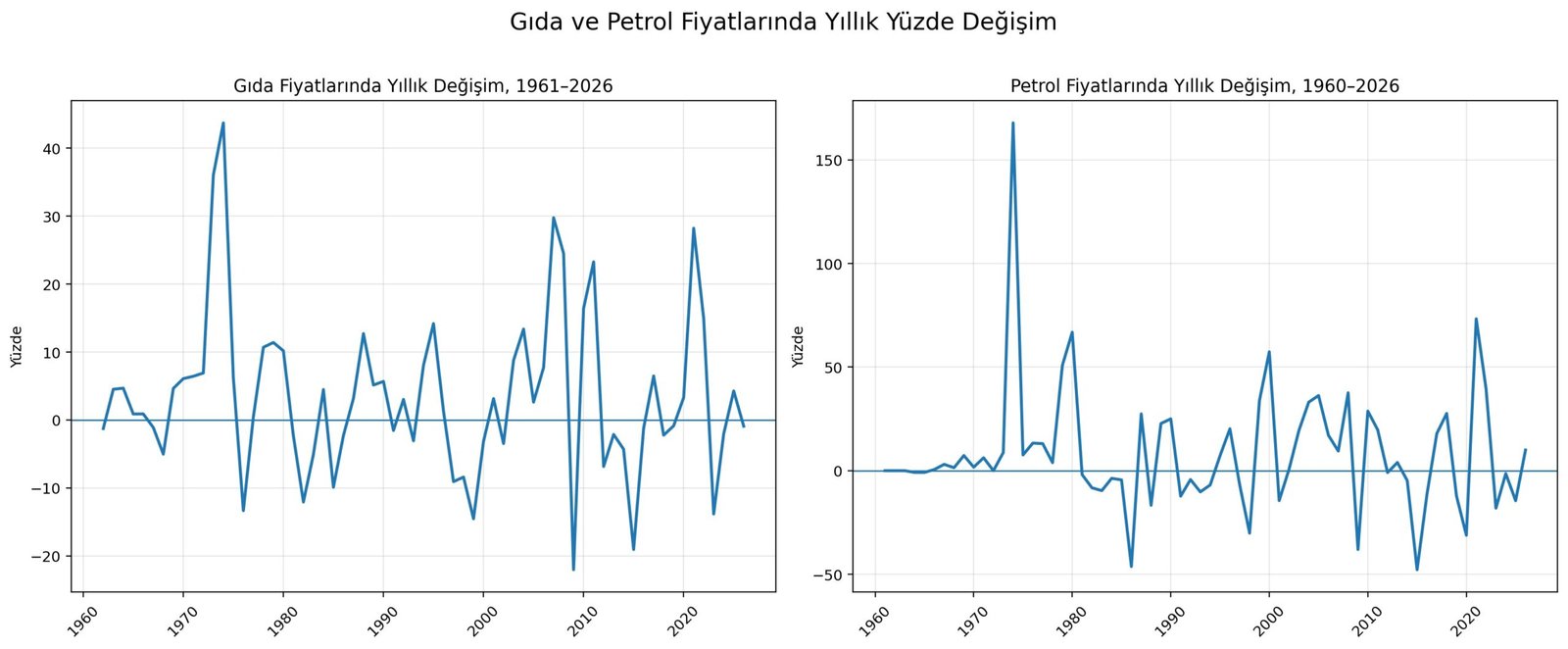

Şekil 1’de de görüldüğü gibi, gıda fiyatları tarihsel olarak da küresel ölçekte oldukça oynaktır. Jeopolitik gerilimler, savaşlar, enerji maliyetlerindeki artışlar ve iklim kaynaklı bozulmalar dünya gıda fiyatlarında ciddi sıçramalara yol açabilmektedir. Tarımsal üretimin iklim koşullarına duyarlılığı bu oynaklığı artırır. Bazı çalışmalar, kuraklık ve aşırı sıcakların tahıl üretimini ortalama yaklaşık yüzde 9 ila 10 azalttığını göstermektedir (Lesk, Rowhani ve Ramankutty, 2016). Aynı zamanda, temel gıda kalemlerinde ithalat bağımlılığının yüksek olduğu gelişmekte olan ülkelerde, küresel arz bozulmalarının iç fiyatlar üzerindeki etkisi daha güçlü olabilir (IMF, 2023).

Şekil 1

Kaynak[4]: Food and Agriculture Organization (FAO), FAO Food Price Index; Federal Reserve Bank of St. Louis (FRED), WTI Crude Oil Price

Benzer gıda şoklarının gelişmekte olan ülkelerde daha etkili olmasında tedarik, ulaştırma ve dağıtım yapısı çerçevesinde tartışılabilecek tarımsal kırılganlıklar da önemli bir rol oynar. Sulama sistemlerinin sınırlı olduğu, depolama ve ulaştırma altyapısının daha zayıf işlediği, tarımsal tedarik zincirlerinin daha kırılgan olduğu ekonomilerde iklim olayları gıda arzını daha olumsuz etkiler. Kuraklık, aşırı sıcaklar, düzensiz yağış rejimleri ve sel gibi gelişmeler daha fazla üretim kaybına yol açabilir. Bu kayıplar kısa sürede yerel gıda arzını daraltarak tarımsal gıda fiyatlarını artırabilir[5]. Yusifzada’nın bulguları da iklim koşullarındaki bozulmanın tarımsal enflasyon üzerinde anlamlı etkiler yaratabildiğini ve bu etkinin orta gelirli ekonomilerde daha güçlü olabildiğini göstermektedir (Yusifzada, 2024).

Piyasa yapısı da gıda arzındaki şokların ve maliyet baskılarının fiyatlara nasıl yansıdığını etkileyebilir. Tarım-gıda zincirlerinde yoğunlaşma ve piyasa gücü, çoğu zaman özellikle işleme, toptan ve perakende aşamalarında daha belirgin hale gelmektedir (Deconinck, 2021). Türkiye’de de son yıllarda zincir marketler etrafında yürütülen tartışma bu açıdan önemlidir. Rekabet Kurumu’nun sektör incelemesi, gıda ve temel tüketim ürünlerinin satışını yapan zincir marketlerde yoğunlaşmanın yıllar içinde belirgin biçimde arttığını göstermektedir. İlk dört firmanın payı 2010’da yaklaşık yüzde 26 iken 2021 sonunda yüzde 77’ye çıkmıştır. İlk on firmanın payı da aynı dönemde yüzde 39’dan yüzde 92’ye yükselmiştir (Rekabet Kurumu, 2023). Gıda dağıtımında rekabetin sınırlı olduğu halkalarda firmalar yükselen maliyetleri ve arz daralmasını fiyatlara daha kolay yansıtabilir. Türkiye’deki enflasyon probleminin temel nedenini bu yapıya indirgemek doğru olmasa da, bu yapının gıda enflasyonunu besleyen unsurlardan biri olduğunu düşünmek için bazı işaretler vardır[6].

Enerji fiyat şokları

Enerji fiyat şokları da gelişmekte olan ülkelerde gözlemlenen görece daha yüksek ve daha oynak enflasyonun temel kaynaklarından biridir. Enerji hem doğrudan tüketim sepetinde yer alır hem de hemen hemen tüm ürünlerin üretim, taşımacılık ve depolama süreçlerinin temel girdilerinden biridir. Bu yüzden enerji fiyatlarındaki artış, tüketici fiyatlarına doğrudan etki ettiği gibi diğer nihai malların üretim maliyetini de etkileyerek enflasyonist baskıyı artırabilir.

Şekil 1`de görüldüğü gibi enerji/petrol fiyatları, gıda fiyatlarına benzer şekilde, önemli ölçüde oynaktır. 1970’lerdeki ve günümüzdeki jeopolitik gelişmeler ile Covid-19 döneminde olduğu gibi küresel büyüme trendleri bu oynaklığı etkileyebilir[7]. Ancak bu oynaklığın etkileri gelişmekte olan ülkelerde daha fazla hissedilir. Enerji fiyat şoklarının bu ülkelerde daha büyük etki göstermesi, daha önce bahsettiğimiz enflasyonist zeminle ilişkilidir. Tedarik zincirlerinin daha kırılgan, enerji verimliliğinin daha düşük olduğu, ulaştırma ve dağıtım altyapısının daha sorunlu işlediği ve ithal ara malı bağımlılığının daha yüksek olduğu ülkelerde enerji maliyetlerindeki artışın absorbe edilmesi daha zorlaşır. Ancak tüm gelişmekte olan ülkeler bu şoklardan aynı şekilde etkilenmez. Petrol gibi enerji arz şokları özellikle Türkiye gibi enerji ithalatçısı ülkelerde daha yoğun hissedilir[8].

Doğal olarak piyasa yapısı da enerji fiyatlarındaki şokların diğer sektörlere geçişkeniğini etkileyebilecek bir faktördür. Yoğunlaşmanın fazla olduğu sektörlerde firmaların kâr marjlarını koruma çabası bile genel fiyatların daha fazla etkilenmesine sebep olur. Bir başka deyişle, enerji şoku aşağıda açıklayacağımız döviz kuru şoklarında olduğu gibi, belirsizlikleri artırarak firmaların fiyat ayarlama alanını da genişletebilir[9].

Döviz kuru şokları ve önemi

Döviz kuru şokları gelişmekte olan ülkelerde enflasyonu etkileyen en önemli faktörlerin başında gelir. Hatta sonraki yazılarda, ampirik olarak da detaylı tartışacağımız gibi, ani enflasyon artışlarının çoğu zaman ve çoğu yerde, özellikle gelişmekte olan ülkelerde, bir döviz kuru olgusu olduğu söylenebilir (Yusifzade, Cömert ve Parmaksız 2024). Türkiye’nin yakın tarihi de bu gözlemi destekler şekilde çok sayıda ani kur hareketleri ve sonrasında yaşanan enflasyonist baskılarla doludur.

Kur hareketleri fiyatları birçok kanaldan aynı anda etkileyebilmektedir[10]. Kur arttığında ithal nihai mallar pahalanır; ithal ara malların ve enerji girdilerinin yerel para birimi cinsinden maliyeti artar. Ancak kurun tüketici fiyatlarına etkisi zamanla değişebilir. Kurun fiyatlara ne ölçüde yansıyacağı, şokun büyüklüğüne, ne kadar sürdüğüne, tekrarlanıp tekrarlanmadığına ve enflasyonun halihazırda yüksek olup olmamasına bağlıdır[11]. Geçici görülen ya da tekrarlanmayacağı düşünülen kur hareketleri, özellikle görece düşük enflasyon rejimlerinde, firmalar tarafından absorbe edilebilir. Buna karşılık büyük ve tekrarlayan kur şokları özellikle yüksek enflasyon ortamlarında hem doğrudan maliyet baskısını güçlendirir hem de bu baskının fiyatlara yansıtılma ihtimalini artırır.

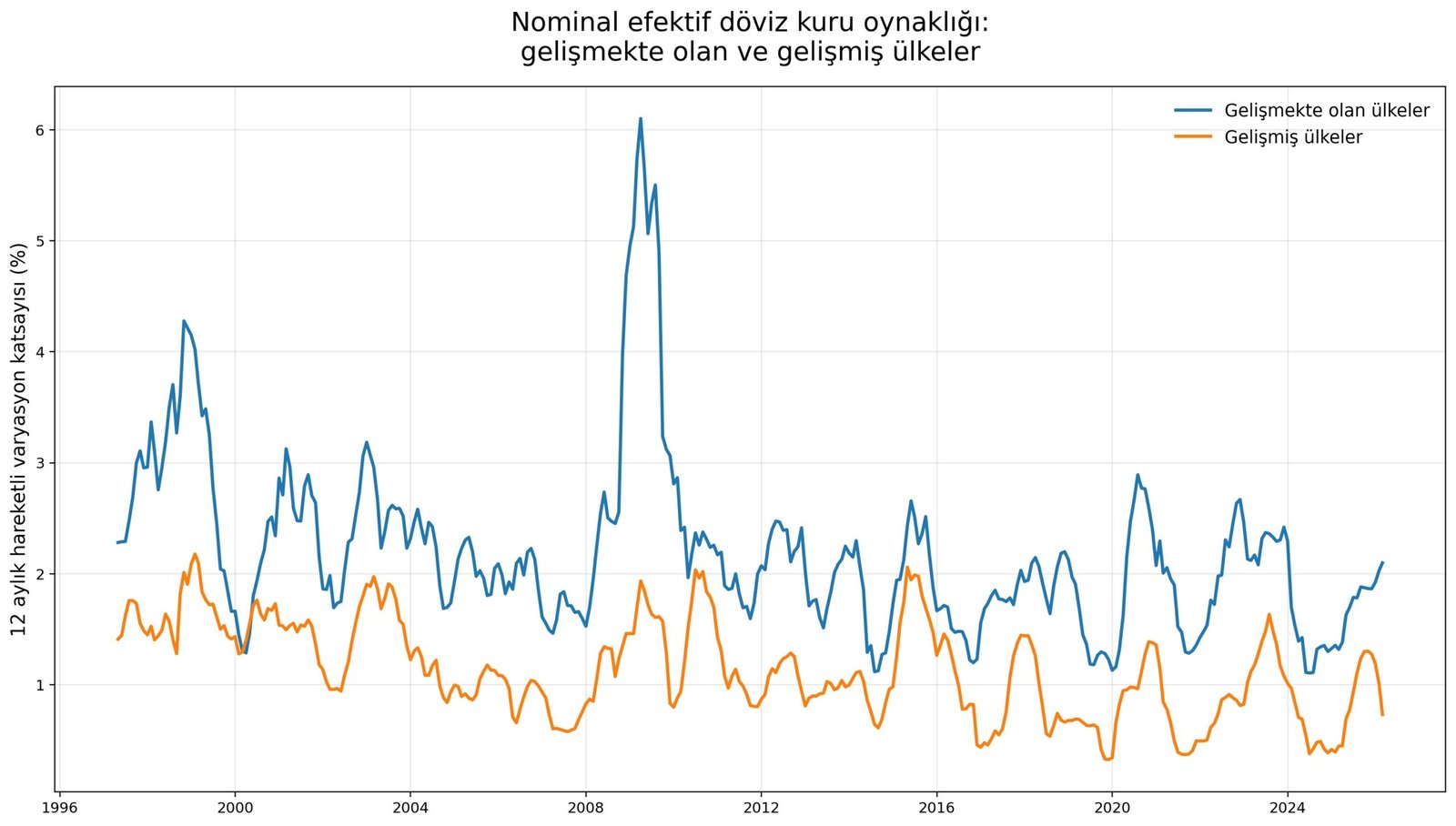

Gelişmekte olan ülkelerde döviz kurları, gelişmiş ülkelere göre açıkça daha oynaktır ve gelişmekte olan ülkeler tekrarlayan yüksek düzeyli kur şoklarıyla daha fazla karşılaşır. Şekil 2 BIS efektif nominal döviz kuru serilerine dayanarak gelişmiş ve gelişmekte olan ülkelerdeki kur oynaklıklarını karşılaştırmaktadır[12]. Oynaklığın iki grupta da arttığı dönemler vardır. Ancak gelişmekte olan ülkelerdeki oynaklık katsayısı gelişmiş ülkelerinkinden bariz bir şekilde sürekli olarak yüksektir ve bu fark bazı durumlarda 3 kata kadar çıkmaktadır[13].

Önemli kur hareketleri sonucu ithal mallar pahalandığında yerli ikameleri üzerindeki rekabet baskısı azalır ve firmaların fiyatlama alanı genişleyebilir[14]. Şokların tekrarlanması durumunda firmalar yalnızca gerçekleşmiş maliyet artışına bakmaz; ileride oluşabilecek olası maliyet artışlarını da hesaba katmaya başlayabilir. Piyasa yoğunlaşmasının fazla olduğu sektörlerde ise kâr marjlarını sadece korumaya değil, artırmaya yönelik de fiyatlama davranışına girebilirler. Aynı zamanda kur oynaklığının olağanlaştığı ekonomilerde fiyat artışları tüketicilerin gözünde daha kolay gerekçelendirilebilir. Bu tür mekanizmalar başka arz yönlü şoklarda da görülebilir. Ancak kur şoklarının sıklığı ve çok sayıda kanaldan fiyatları etkilemesi nedeniyle, bu etkiler kur şoklarında genellikle daha belirgindir. Ahmet Benlialper’le birlikte bir grup gelişmekte olan ülke için yürüttüğümüz çalışma, gelişmekte olan ülkelerde çoğu firmanın kur şoklarında en azından kâr marjlarını koruma çabası içine girdiğini desteklemektedir. Benzer bulgular, Zeki Şengül’ün Türkiye için devam eden çalışmasında da görülmektedir[15].

Şoklar birbirini besler

Döviz kurunun yeri diğer şoklara göre çok daha önemli olsa da gelişmekte olan ülkelerde yüksek enflasyon baskısı çoğu zaman tek bir arz şokundan kaynaklanmaz. Enerji, gıda ve kur şokları birçok durumda aynı dönemde ortaya çıkar. Daha da önemlisi, bunlar birbirini besleyebilir.

Enerji fiyatlarındaki yaşanan şoklar, gıda ve döviz kuru üzerindeki baskının artmasına da yol açabilir. Enerji fiyatlarındaki artış üretim maliyetlerini yükseltir. Bu durum, aynı zamanda net enerji ithalatçısı ekonomilerde ithalatın artmasıyla cari dengenin bozulmasını da körükler. Cari hesabın bozulması, döviz talebini artıracağından, döviz kuru üzerinde ek baskı oluşturabilir. Kurun bu baskı sonucu artması durumunda, döviz ödenerek ithal edilen enerjinin fiyatı yerel para birimi cinsinden yeniden artar. Böylece ilk enerji şoku kur üzerinden daha da büyüyebilir. Aynı şekilde, kur şokuyla başlayan benzer bir süreç enerji fiyatlarında da büyük bir sıçramayı tetikleyebilir ya da onunla çakışabilir.

Benzer şekilde, gıda fiyatlarındaki artış birçok durumda tek başına tarımsal arz sorunlarıyla açıklanamayabilir. Enerji ve kur hareketleri de genelde sürecin bir parçasıdır ve gıda fiyatları şoklarını büyütebilirler.

Gelişmekte olan ülkelerde enflasyonun gelişmiş ülkelere göre daha yüksek ve daha oynak seyretmesinin önemli nedenlerinden biri de gelişmekte olan ülkelerdeki enerji, gıda fiyatları ve döviz kuru şoklarının etkisinin çoğu zaman simetrik biçimde işlememesidir. Fiyatlar yukarı giderken ayarlama hızlı olur; baskı hafiflediğinde ise aynı hızda ve aynı ölçüde geri dönüş görülmeyebilir. Bu asimetri tek bir nedenden kaynaklanmaz. İkinci yazıda tartıştığım tüketim sepeti, tedarik yapısı ve piyasa yapısı burada da belirleyici bir rol oynar. Talep esnekliği düşük olan gıdanın tüketim sepetindeki payı, tedarik yapısındaki kırılganlıklar ve piyasa gücü arz yönlü şoklar tersine döndüğünde fiyatların aşağıya doğru yapışkan olmasının sebeplerindendir. Bu nedenle şokların yukarı yönlü maliyet baskıları fiyatlara daha hızlı yansırken, aynı baskı hafiflediğinde enflasyondaki yavaşlama daha sınırlı olabilir [16].

1970’lerin petrol şokları bu tür çakışmaların tarihsel bir örneğidir. 1973–74 petrol şoku sırasında petrol fiyatı muazzam bir şekilde artarken, dünya gıda piyasalarında stokların tehlikeli ölçüde daraldığı ve fiyat baskılarının hızlandığı gözlemleniyor (FAO, 1973), ayrıca 1971-73 arasında Bretton Woods uluslararası para sisteminin çökmesi nedeniyle birçok ülkenin para birimlerinde ciddi dalgalanmalar yaşanıyordu. Dolayısıyla o dönemdeki enflasyonist baskıyı sadece petrol fiyatlarıyla açıklamak eksik, enerji şoku, gıda fiyat baskıları ve daha kırılgan bir uluslararası parasal ortam birbirini besleyerek 1970’lerin enflasyonist ortamını hazırlamıştır demek daha doğru olacaktır. Bu perspektif ise 1970’lerin enflasyonist ortamını genişlemeci para politikalarına bağlayan parasalcı yaklaşımlardan epey farklıdır.

Günümüzde de çoklu şokların birbirini beslemesi ve örtüşmesi ihtimali var. ABD ve İsrail’in, İran’a saldırması sonucu petrol piyasasında yeni sıçramalar yaşandı ve petrol fiyatları 100 doların üzerine çıktı. Krizin devam etmesi durumunda petrol fiyatlarının 150 doları görme olasılığı da düşük değil. Jeopolitik risk arttıkça enerji maliyetleri yükselebilir. Güvenli liman arayışı da gelişmekte olan ülkelerin para birimleri üzerinde ek baskı yaratabilir. Aynı zamanda Körfez Bölgesinin, gübre arzının önemli bir merkezi olması nedeniyle (Hebebrand vd., 2026), krizin sadece enerji ve kur üzerinden değil, doğrudan tarım üretimine etkisi üzerinden de gıda fiyatlarını artırması ihtimali yüksektir. Böyle dönemlerde enerji, gıda ve kur şokları birbirini besleyerek aynı anda etkili olabilir.

Sonuç

Gelişmekte olan ülkelerde enflasyonun görece daha yüksek ve daha oynak seyretmesi tesadüf değildir. Bu farkı yalnızca tek tek şoklarla açıklamak yeterli olmaz. Belirleyici olan, daha enflasyonist bir yapısal zemin ile bu zemin üzerinde tekrar eden arz yönlü şokların birlikte işlemesidir. Tüketim sepetinin yapısı, tedarik ve lojistik kırılganlıkları, zayıf telafi mekanizmaları ve daha az rekabetçi piyasa yapıları, enerji, gıda ve döviz kuru şoklarının bu ülkelerde daha güçlü sonuçlar üretmesine yol açar. Bu çerçeve, gelişmekte olan ülkelerde enflasyonu yalnızca talep koşulları, ücretler ya da tek tek politika hataları üzerinden anlamanın neden yetersiz kaldığını da gösterir. Yapısal zemin ile tekrar eden arz yönlü şoklar, özellikle de döviz kuru üzerinden işleyen baskılar arasındaki ilişki anlaşılmadan, enflasyonun neden bu kadar dirençli ve oynak hale gelebildiğini anlamak güçtür.

Kaynakça

Amaglobeli, D., Hanedar, E. Y., Hong, G. H., & Thévenot, C. (2022). Coping with high inflation and energy prices (IMF Note No. 2022/001). International Monetary Fund.

Bahçe, M., Bayram, E., & Torun, M. (2023). Gıda perakende sektöründe fiyat belirleme ve değiştirme davranışı (TCMB Ekonomi Notları No. 2023-10). Türkiye Cumhuriyet Merkez Bankası.

Bank for International Settlements. (n.d.). Effective exchange rates. Bank for International Settlements.

Benlialper, A., & Cömert, H. (2026). Exchange rate shocks and sellers’ inflation in developing countries [Unpublished manuscript].

Boer, L., Chen, J., Honjo, K., Lan, T., Merga, R., & Rebillard, C. (2024). Navigating the tides of commodity prices. In External sector report 2024: Imbalances receding (Chap. 2). International Monetary Fund.

Cömert, H. (2026, February 22). Türkiye ve diğer gelişmekte olan ülkelerde döviz kuru ve enflasyon dinamikleri (I). Katman Portal. https://katmanportal.com/turkiye-ve-diger-gelismekte-olan-ulkelerde-doviz-kuru-ve-enflasyon-dinamikleri-i/

Cömert, H. (2026, March 26). Türkiye gibi gelişmekte olan ülkeler neden daha enflasyonist bir zemine sahiptir? Katman Portal. https://katmanportal.com/turkiye-ve-diger-gelismekte-olan-ulkelerde-doviz-kuru-ve-enflasyon-dinamikleri-ii/

Deconinck, K. (2021). Concentration and market power in the food chain (OECD Food, Agriculture and Fisheries Papers No. 151). OECD Publishing. https://doi.org/10.1787/3151e4ca-en

Food and Agriculture Organization of the United Nations. (1973). The state of food and agriculture 1973. FAO.

Furceri, D., Loungani, P., Simon, J., & Wachter, S. M. (2015). Global food prices and domestic inflation: Some cross-country evidence (IMF Working Paper No. 15/133). International Monetary Fund.

Furceri, D., Loungani, P., Simon, J., & Wachter, S. M. (2016). Global food prices and domestic inflation: Some cross-country evidence. Oxford Economic Papers, 68(3), 665–687.

Hebebrand, C., Glauber, J., Vos, R., & Rice, B. (2026, April 1). The Iran war’s impacts on global fertilizer markets and food production. International Food Policy Research Institute. https://www.ifpri.org/blog/the-iran-wars-impacts-on-global-fertilizer-markets-and-food-production/

Lesk, C., Rowhani, P., & Ramankutty, N. (2016). Influence of extreme weather disasters on global crop production. Nature, 529(7584), 84–87. https://doi.org/10.1038/nature16467

Rekabet Kurumu. (2023). Türkiye hızlı tüketim malları perakendeciliği sektör incelemesi nihai raporu. https://www.rekabet.gov.tr/Dosya/htm-sektor-nihai-raporu-20230330171447527.pdf

Rother, B., Sosa, S., Debbich, M., Castrovillari, C., & Prifti, E. (2023). Global food crisis update: Recent developments, outlook, and IMF engagement (IMF Note No. 2023/002). International Monetary Fund.

Türkiye İstatistik Kurumu. (2026). Tüketici fiyat endeksi (TÜFE) mal ve hizmet sepeti ve ağırlıklar, 2026 (Tablo 4). TÜİK Veri Portalı.

World Bank. (2020). Drivers of food price inflation in Turkey. World Bank.

Yusifzada, T. (2024). Evaluating the global impact of climate change on agricultural inflation: An innovative climate condition index approach. Environment, Development and Sustainability, 26(7), 18411–18438. https://doi.org/10.1007/s10668-023-03394-8

Yusifzada, T., Cömert, H., & Parmaksız, K. (2024, October). Is “high inflation” always and everywhere an exchange rate phenomenon? (Working Paper No. 609). Political Economy Research Institute, University of Massachusetts Amherst. https://peri.umass.edu/publication/is-high-inflation-always-and-everywhere-an-exchange-rate-phenomenon/

Yusifzada, T., Comert, H., & Ahmadov, V. (2026). A composite approach to nonlinear inflation dynamics in BRICS countries and Türkiye. Empirical Economics, 70(3), Article 57. https://doi.org/10.1007/s00181-026-02902-9

Notlar

-

Burada kullanılan “tedarik, ulaştırma ve dağıtım yapısı” ifadesi, yalnızca dar anlamda lojistik zinciri anlamına gelmiyor. Girdilerin temininden malların taşınmasına, depolanmasına ve piyasaya ulaştırılmasına kadar uzanan daha geniş bir süreci kastediyor. Bu süreç, arz aksaklıklarının ne kadar telafi edilebileceğini ve maliyet baskılarının ekonomiye ne kadar hızlı yayılabileceğini de etkiler. ↑

-

Bu ise genel olarak gıda fiyatları arttığında gıda kalemlerine olan talebin ciddi ölçüde düşmediği anlamına gelmektedir. Bir başka deyişle, gıda kalemlerinin fiyat esnekliği oldukça düşüktür. ↑

-

Türkiye’de gıda ve alkolsüz içeceklerin TÜFE sepetindeki ağırlığı 2026 yılı itibarıyla yüzde 24,44’tür (TÜİK, 2026). ↑

-

2026 gözlemleri mevcut dönem ortalamasına dayanmaktadır. ↑

-

Dünya Bankası’nın Türkiye üzerine yaptığı çalışma, tarımsal piyasalardaki verimsizliklerin, sınırlı piyasa entegrasyonunun ve gıdanın üretim, taşıma ve satış aşamalarındaki yapısal aksaklıkların gıda enflasyonunu beslediğini göstermektedir (World Bank, 2020). ↑

-

Bu konuyla ilgili çalışmalar maalesef oldukça sınırlı. Ancak bazı çalışmalar seçili temel gıda ürünlerinde zincir marketlerin fiyat değişikliklerini eşzamanlı ya da yakın tarihlerde yapma eğiliminde olduklarına, marketler arası fiyat farklılıklarının azaldığına ve fiyat seviyelerinin birbirine yakınsadığına işaret etmektedir (Bahçe, Bayram ve Torun, 2023) ↑

-

Ayrıca, yakın zamanda belirginleştiği gibi, finansal piyasalardaki spekülatif hareketler de enerji fiyatları üzerinde etkili olabilir. ↑

-

IMF’nin 2024 tarihli değerlendirmesi de negatif petrol arz şoklarının yükünün özellikle enerji ithalatçılarında yoğunlaştığını ve etkinin net enerji ithalat pozisyonuyla yakından ilişkili olduğunu göstermektedir (IMF, 2024). ↑

-

Bu her sektörde aynı ölçüde ve otomatik olarak gerçekleşmez; yoğunlaşmanın daha yüksek olduğu alanlarda maliyet geçişinin daha güçlü olması beklenir. ↑

-

Kur ve enflasyon ilişkisini serinin ilk yazısında detaylı bir şekilde tartışmıştık. Bu yazıda o tartışmanın ana hatlarını kullanıyoruz. Detaylar için ilk yazıya (Cömert 2026’ya) bakılabilir. ↑

-

Tural Yusifzada ve Vugar Ahmedovla yaptığımız çalışma (2026), Markov-switching yaklaşımını genel bir bileşik çerçeve üzerinden uygulayarak BRIC ülkeleri ve Türkiye’de yüksek enflasyon rejimlerinin önemli ölçüde döviz kuruyla ilişkili olduğunu ve döviz kuru şoklarının boyutunun bu süreçte önemli olduğunu göstermektedir. Türkiye özelinde ise bu argümanlar, ampirik olarak devam etmekte olan Cömert ve Yusifzade (2026) çalışmasında ele alınmaktadır. ↑

-

26 Gelişmekte olan ve 37 gelişmiş ülke için 12 aylık hareketli değişkenlik katsayısı (standart sapma / hareketli ortalama) hesaplanmıştır. Daha sonra gelişmekte olan ve gelişmiş ülke grupları için aylık medyan değerleri bu grafikte kullanılmıştır. ↑

-

Özellikle 1997 Asya krizi ve 2008-09 küresel finansal kriz dönemlerinde gelişmekte olan ülke para birimlerindeki oynaklık çok belirgindir. ↑

-

Bu mekanizma, önceki Katman yazısında tartıştığım rekabet ve stratejik tamamlayıcılık kanalıyla ilişkilidir. İthal malların pahalanması, yerli üreticilerin fiyat artırma alanını genişletebilir. Üretimde ithal girdi kullanımı varsa, bu etki daha da güçlenir. ↑

-

Bu çalışmaların bulguları yakın zamanda farklı konferanslarda sunulmuştur. ↑

-

Şokların fiyatlara asimetrik etkisini ayrı bir yazıda tartışmayı planladığımdan, burada detaylı olarak ele almıyorum. ↑