İmalat sanayi üzerine yaptığım değerlendirmenin devamında, bu kez hem ekonomideki ağırlığı hem de tüketici sepetindeki belirleyici rolü nedeniyle hizmet sektörüne odaklanıyorum.

Geçen yazıda, Türkiye’de fiyat hareketlerini anlamak için “kur–maliyet–fiyat” ilişkisinin imalat sektörü açısından ne ölçüde açıklayıcı olduğunu tartışmıştım. İthal girdi bağımlılığı nedeniyle kur arttıkça maliyetlerin yükselmesinin ve bunun fiyatlara yansımasının elbette önemli bir mekanizma olduğu, ancak bu kanalın hikâyeyi tek başına açıklamakta yetersiz kaldığı ve kur şoklarının firmaların fiyatlama davranışları üzerinden de etkili olduğunu vurgulamıştım. Nitekim veriler, firmaların bu süreçte yalnızca maliyetleri yansıtmakla kalmayıp, kar marjlarını koruyabildiğini, hatta bazı dönemlerde artırabildiğini gösteriyordu[1].

İmalat sektörü ile ilgili analiz başlı başına kıymetli olmakla beraber, hizmet sektörünü çalışmanın dışında bırakmak beni “satıcı enflasyonu” tartışmasına yönelik bir argüman kurmaktan alıkoymuştu, zira sanayi ürünlerinin tüketici sepetindeki ağırlığı sınırlı ve dolaylıyken, bu sepetin içinde hizmet sektörünün yadsınamaz bir ağırlığı bulunmaktadır. Bu bağlamda, yazı dizisinin bu bölümünde benzer bir analizi hizmet sektörünün başat alt sektörleri üzerinden yaparak tartışmayı daha da derinleştirme niyetindeyim. Analiz mahiyeti bakımından benzer olsa da hem hizmet sektörünün kendine has dinamikleri, hem de maliyet yapısının imalat sektöründen farklı olması sebebiyle döviz kurunu tartışmanın merkezine değil, genel resmin içerisinde bir parça olarak kullanmayı daha doğru buluyorum.

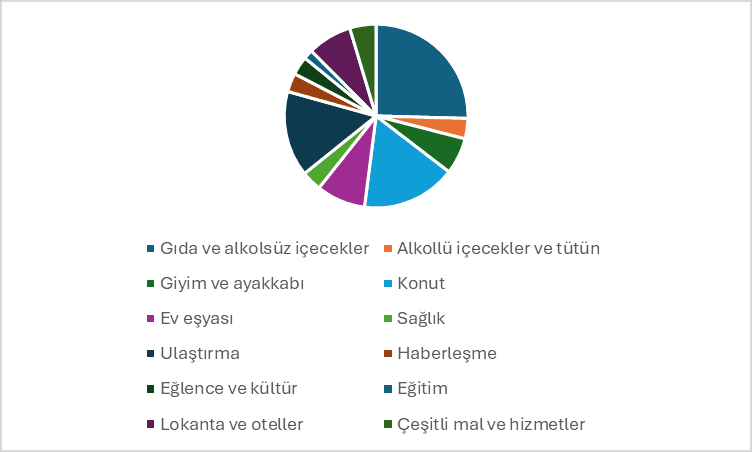

Bu soruya yanıt ararken hizmet sektörünü tek parça olarak ele almamayı tercih ediyorum. Çünkü hizmetler hem çok geniş bir alt sektör kümesine sahip, (NACE 44–99), hem de bu alt sektörlerin önemli bir bölümündeki fiyatlama davranışları ortalama bir hanenin doğrudan hissettiği hayat pahalılığını diğer sektörler kadar etkilemiyor. Dolayısıyla, daha anlamlı bir resim elde edebilmek için belirli alt sektörlere odaklanmak gerekiyor. Bu bağlamda tüketici enflasyonu ile doğrudan temas eden ve fiyatlama davranışını gözlemleyebildiğimiz üç temel alt sektöre odaklanmayı tercih ediyorum: perakende ticaret (G47), ulaştırma (H) ve yiyecek hizmetleri (I-56). Ayrıca TÜFE sepeti bileşenleriyle, bu sektörlerin etkileşimi oldukça dikkate değerdir: ulaştırma ve yiyecek hizmetleri toplamda sepetin yaklaşık dörtte birini kapsamakta, hizmet sektörünün bir parçası olan perakende sektörü ise doğrudan sektör olarak yer almamakla beraber, tüketicinin malları temin ettiği temel sektör olması sebebiyle sepette yer alan çoğu malın piyasa fiyatıyla doğrudan ilişkilidir (Şekil 1). Öte yandan, eğitim, sağlık, kira gibi günümüz enflasyonunda önemli bir yere sahip hizmet kalemlerini hem maliyet yapıları hem döviz kurlarıyla etkileşimleri hem de dinamikleri çok farklı olduğu için tartışmanın dışında bırakmayı daha makul bulmaktayım.

Şekil 1: Türkiye Tüketici Fiyat Endeksi Harcama Ağırlıkları[2]

Kaynak: TÜİK (2023)

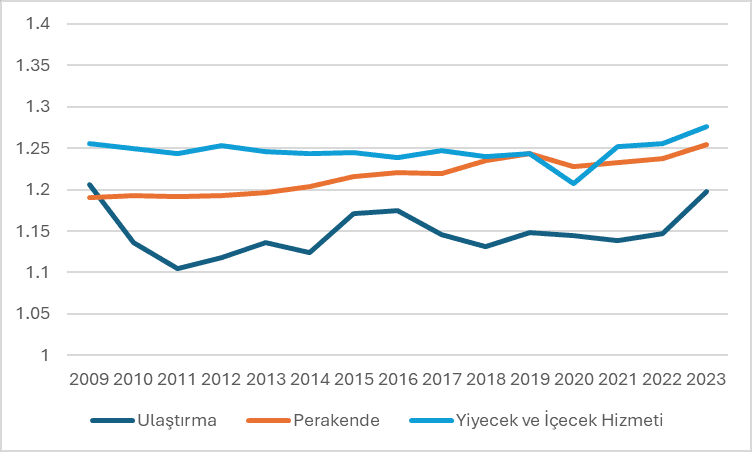

İncelediğimiz sektörlerin mark-up’larını[3] aynı grafikte bir araya getirdiğimizde (Şekil 2), hizmet sektörüne dair oldukça çarpıcı bir tablo ortaya çıkıyor.

Şekil 2: Hizmet Sektöründe Seçili Alt Sektörlerin Markup Oranları (2009-2023)

Şekil 2’de ulaştırma, perakende ve yiyecek-içecek hizmetleri sektörlerinin mark-up’ları yer almaktadır. Grafik incelendiğinde mark-up dinamikleri açısından hizmet sektörü içerisinde belli başlı benzerlikler ve farklılıklar göze çarpmaktadır. Örneğin, ulaştırma sektöründe mark-up’lar göreli olarak daha düşük ve dalgalıyken, diğer iki sektörde daha yüksek ve istikrarlı bir görüntü sergilemektedir. Özellikle perakende sektöründe mark-up’ların zaman içerisinde kademeli olarak arttığı ve aşağı yönlü bir düzeltme göstermediği dikkate alındığında ele alınan süre içerisinde maliyetler üzerine her defasında daha fazla kâr marjı eklendiği çıkarımını yapmak mümkündür. Yiyecek ve içecek hizmeti sektöründe ise pandemi öncesi dönemde neredeyse sabit bir seyir varken, pandemiden sonra bir toparlanma ve yükseliş eğilimi görülmektedir. Üç sektörde de pandemi döneminde mark-uplarda bir daralma yaşanırken, bu süreçte talep koşulları ve tedarik zinciri sorunları belirleyici olmuş görünmektedir.

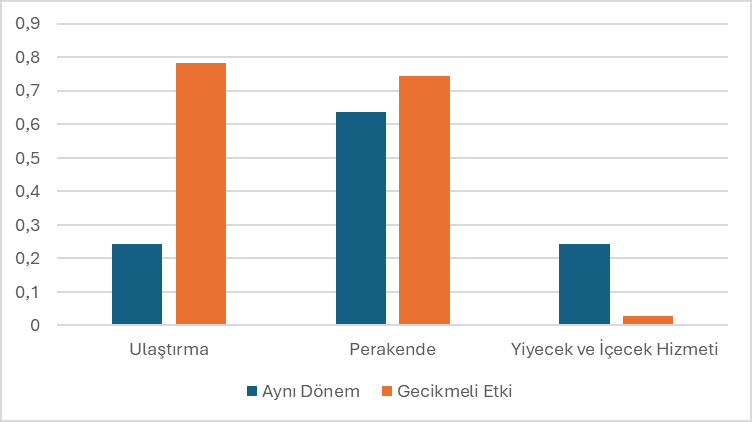

Şekil 3: Sektör Mark-up’larının Döviz Kuru Değişimiyle Korelasyonları

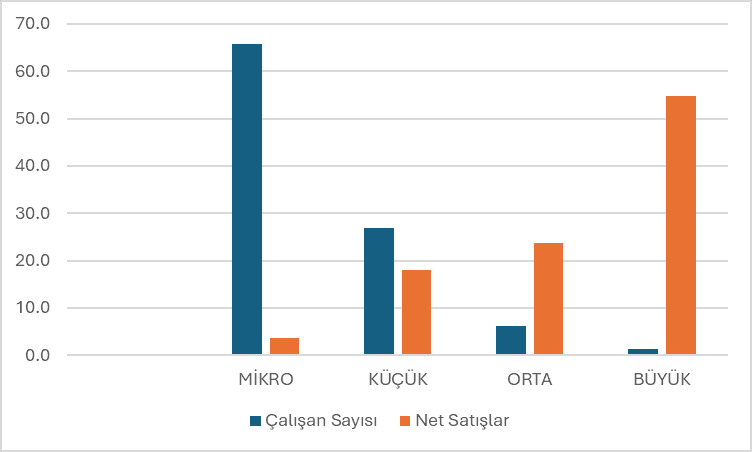

Önceki yazıda olduğu gibi, mark-up hareketlerinin döviz kuru değişimleri ile ilişkisine bakıldığında (Şekil 3), döviz kuru değişimi ile mark-up’lar arasındaki korelasyonlar, ulaştırmada 0.24, perakendede 0.64, ve yiyecek-içecek hizmetlerinde yine 0,24 olarak karşımıza çıkmakta; bu sonuçlar ise, kurun hizmet sektöründe tamamen önemsiz olmadığını, ancak etkisinin sektörlere göre belirgin biçimde farklılaştığını ortaya koymaktadır. Perakendede görece yüksek korelasyon, maliyet geçişkenliğinin ve fiyatlara yansımanın daha güçlü olduğunu ima ederken, bu ilişkinin veri setinde döviz kurunun değer kazandığı (2010), ortalamanın oldukça altında değer kaybıyla kurun bir nevi stabil olduğu (2011,2012,2016) yıllarda da istikrarlı bir şekilde devam etmesi aslında kur mark-up ilişkisinin mekanik olmadığı ve bu sektördeki fiyat hareketlerini incelerken imalat sektörüne göre daha farklı ve kapsamlı bir grup faktörü göz önünde bulundurma gerekliliğini ortaya koymaktadır. Bu noktada, fiyatlama davranışını anlamak için sektörün piyasa yapısına, özellikle de yoğunlaşma düzeyine bakmak önem kazanmaktadır. Perakende sektöründeki istihdam ve pazar paylarının dağılımlarına baktığımızda istihdam bakımından sektörün %80’inden fazlasını karşılayan mikro ve küçük ölçekli işletmelerin sektördeki net satışlardan yalnızca %20’lik bir paya sahip olmaları sektörün rekabet dinamikleri açısından ciddi bilgiler vermektedir. Toplam istihdamın yalnızca %1.3’üne sahip olan büyük firmaların piyasanın yarısından fazlasına hâkim olmaları bize meselenin yalnızca maliyetler olmadığı, aslında fiyatları kimin belirlediğinin de bu noktada bir önem arz ettiğini göstermektedir (Şekil 4)[4] .

Şekil 4: Perakende Sektörü Sektör Kimliği (% olarak)

Ulaştırma sektöründeki düşük korelasyon kur kaynaklı maliyet şokları var olsa bile fiyatların bu şoklara anlık ve birebir tepki vermediğini göstermektedir. Bu sektörde fiyatlar daha çok zaman içinde, kademeli olarak ayarlanmaktadır. Esasında petrol ithalatçısı bir ülkede böyle bir durum bir noktada beklenmedik bir sonuç olarak düşünülse de akaryakıt fiyatlarına yönelik dönemsel vergi düzenlemeleri ve sübvansiyonların bu harekette önemli bir rol oynadığını düşünülebilir.

Sektörler arası farklılıkların bir nedeni, fiyatlama süreçlerinin kur şoklarına nasıl bir zamanlama ile tepki verdiğiyle ilişkili olabilir. Bu nedenle, kur ile mark-up arasındaki ilişkiyi yalnızca aynı dönem üzerinden değil, bir önceki dönemin kur değişimi ile bugünkü mark-up arasındaki korelasyona bakarak incelemenin faydalı olacağı kanısındayım. Burada amaç, firmaların fiyatlama kararlarında anlık kur hareketlerinden ziyade geçmiş dönemdeki maliyet değişimlerini mi esas aldığını görmektir. Nitekim literatürde de hizmet sektöründe fiyatların anlık değil, daha gecikmeli ve geçmiş enflasyona bağlı şekilde ayarlandığına işaret eden çalışmalar mevcuttur (Çapan vd., 2026).

Bu noktada bulgular sektörler arasında belirgin bir ayrışmaya işaret etmektedir. Ulaştırma sektöründe, bir önceki dönemin kur değişimi ile mark-up arasındaki korelasyonun belirgin biçimde yükselmesi, maliyet şoklarının fiyatlara gecikmeli olarak yansıtıldığını düşündürmektedir. Bu durum, fiyatların her dönemde güncellenmemesi, sözleşmeler veya düzenlemeler nedeniyle belirli aralıklarla ayarlanması gibi nedenlerle açıklanabilir. Buna karşılık yiyecek ve içecek hizmetlerinde benzer bir gecikmeli ilişkinin ortaya çıkmaması, bu sektörde fiyatların ayarlanma sürecinin daha farklı olduğuna işaret etmektedir. Ayrıca, yılın belirli dönemlerinde toplu fiyat güncellemelerinin yapılması, kısa vadeli kur dalgalanmalarının fiyatlara doğrudan yansımasını sınırlayarak kur ile marjlar arasındaki ilişkinin zayıf görünmesine yol açabilir.

Sonuç olarak, hizmet sektöründe fiyatlama davranışları üzerinde kur hareketlerinin bir etkisi olmakla beraber, bu ilişkinin imalat sektöründeki kadar doğrudan ve belirleyici olmadığı görülmektedir. Hizmetler tarafında fiyatlama daha çok sektöre özgü dinamiklerle şekillendiğinden, eldeki veriler kurdaki artış hızının yavaşladığı dönemlerde bile enflasyonun kar marjları üzerinden daha kalıcı bir yapı kazanabildiğine işaret etmektedir. Nitekim, IMF’nin Türkiye’deki son enflasyonist süreçte hizmet sektörünün durumunu inceleyen çalışması da hizmet enflasyonunun mal enflasyonuna kıyasla daha kalıcı olduğunu ve kur şoklarına daha sınırlı tepki verdiğini ortaya koymaktadır (Iyer vd., 2026)[5]. Böyle bir tabloda, enflasyonla mücadelede yalnızca kur istikrarına odaklanmak yeterli olmayıp, hizmet sektöründeki fiyatlama davranışlarını ve piyasa yapısını hedef alan daha kapsamlı politikalara ihtiyaç olduğu görülmektedir.

Kaynakça

Çapan, M., Gülveren, A. ve Özsevinç, T. (2026). A new method for measuring underlying inflation in Türkiye (TCMB Çalışma Tebliği No: 26/05). Türkiye Cumhuriyet Merkez Bankası.

Iyer, T., Roitman, A., & Walsh, J. (2026). Services inflation and the exchange rate in Türkiye (IMF Working Paper No. WP/26/6). International Monetary Fund.

Notlar

-

İlgilisi için: https://katmanportal.com/kur-soku-sadece-maliyet-mi-demek-etiketlerin-perde-arkasi-ii/ ↑

-

Çalışma eldeki veri kısıtları nedeniyle özellikle döviz kurunun yükselişindeki hızın yavaşladığı son yılları kapsamadığından, harcama sepeti ağırlıklarını hesaplarken veri setinin son yılı olan 2023 yılındaki sepet ağırlıklarını kullandım. ↑

-

Bu çalışmada da markup olarak Net Satış/Satılan Malların Maliyeti oranını kullanıyorum. ↑

-

Bu noktada, Hasan Cömert’in benzer saptamalara sahip son yazısını da bu çalışmayla beraber ele almanın faydalı olacağı kanısındayım ↑

-

Ayrıca TCMB’nin benzer bir çalışması (Çapan vd.,2026) son dönemde ülkemizde kalıcılaşan yüksek enflasyonun temel kaynağının hizmet sektörü olduğunu ifade etmektedir. Çalışmaya göre, hizmetler enflasyon sepetinde yaklaşık üçte birlik bir ağırlığa sahip olmasına rağmen, trend enflasyonun yarısından fazlasını oluşturmaktadır. ↑