TCMB 2026 yıl sonu enflasyon tahminlerini yukarı doğru güncellemiş ve dezenflasyon programının başarısızlığını ilan etmiştir… Ancak, parasal olmayan ve yapısal nitelikli sorunları para politikası araçlarıyla çözmek mümkün değildir

“Programın sonuna geldik…” dediğinizi duyar gibiyim. Evet, gerçekten de 14 Mayıs 2026, büyük olasılıkla bundan böyle TC Merkez Bankası’nın enflasyonla mücadele programında artık başarısızlığını itiraf ettiği ve deyim yerindeyse “havlu attığı” tarih olarak anılacaktır. 14 Mayıs günü TCMB 2026’nın İkinci Enflasyon Raporu’nu bizlerle paylaştı ve kamuoyuna (piyasa oyuncularına!) 2026 yılı sonu ara hedefini %16’dan %24’e çıkarttığını; yıl sonu enflasyon tahminini de %26 olarak belirlediğini duyurdu. 2027 yıl sonu tahmini %15 olarak belirlendikten sonra da Türk parasal iktisat tarihinin artık gelenekselleşmiş sözcükleri metne eklenmişti: “Enflasyonun, 2028 yıl sonunda yüzde 9’a geriledikten sonra orta vadede yüzde 5 enflasyon hedefi etrafında istikrar kazanacağı öngörülmektedir”.

TCMB bu öngörülerini hafif mahcubiyet ile paylaşırken, bir yandan da “jeopolitik belirsizliklerin artması” nedeniyle tüm dünyada merkez bankalarının “enflasyon tahminlerini yükseltmekte olduğunu” vurgulamaktaydı. Paylaşılan veriler de bu saptamayı desteklemeydi: yıl sonu enflasyon tahmini gelişmiş ülkelerde %2.1’den, %2.8’e (%0.7 puan artış); gelişmekte olan ülkelerde de %3.4’ten, %4’e (%0.6 puan artış) çıkartılmıştı. Yıl sonu enflasyonu tahmini söz konusu ülkelerde, sırasıyla sadece %0.7 ve %0.6 puan arttırılırken Türkiye’mizde %8’lik bir düzeltmenin olağan karşılanması gerektiği yaklaşımı, bankanın iletişim yöntemlerinin artık tadını kaçırmanın da ötesine taşmakta olduğunun göstergesiydi.

Oysa her şey ne de güzel başlamıştı! Tarihler 2023’ün 3 Haziran gününü gösterdiğinde sayın Mehmet Şimşek Maliye Bakanı olarak göreve atanmış ve ilk sözleri “rasyonaliteye dönüş” müjdesiyle kamuoyuna (pardon, piyasa oyuncularına) ulaştırılmıştı. Söz konusu rasyonalite, para politikasının neredeyse unutmak üzere olduğu ünlü Tinbergen kuralını mistik bir ifadeyle Türkiye’ye tekrar hatırlatmaktaydı: tek objektif, tek enstrüman[1]!

Ancak, daha öncesinde “irrasyonel olan neydi?” ve “ne, neden ve nasıl irrasyoneldi?” sorularını sormaya veya karıştırmaya kimse cesaret edememişti. Nitekim, bu cesaretsizlik, kanımca, söz konusu “rasyonel” programın aslında bir söz oyunundan ibaret; vasatlık ve adam sendecilik sınırlarına hapsedilmiş ekonomi idaresinin uzantısından başka bir şey olmadığının da göstergesiydi. Rasyonaliteye dönüş mahcup, tedirgin ve kendi mantığına göre son derece rahvan bir biçimde başlatılmış ve TCMB politika faizi 2023 yılı Haziran’ında önce %15’e, sonra da yaz ayları sonuna kadar (Eylül, 2023) ancak %30’a yükseltilebilmişti. Oysa aynı dönemde TÜİK tarafından ilan edilen “resmi” enflasyon oranı, aynı dönemde sırasıyla, çoktan %38 ve %61 düzeyini aşmıştı!

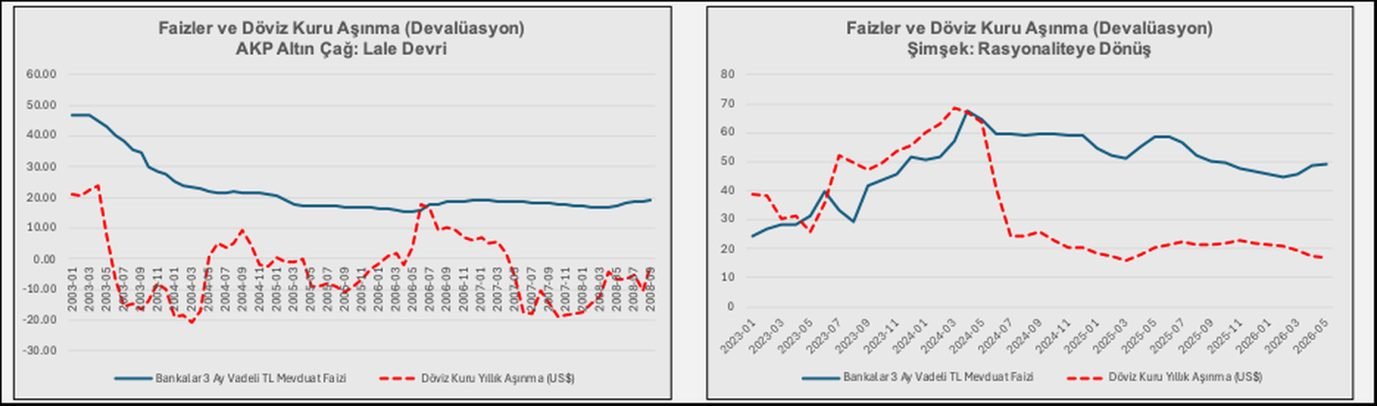

Bu arada “uygulamanın” ana enstrümanı politika faizi olduğu kadar, “rezervler” idi. Merkez Bankası’nın uluslararası rezervleri olabildiğince yüksek tutulacak ve bir anlamda “vitrinde” Türkiye ekonomisinin ne kadar güçlü olduğu gösterecekti. Bu görsel oyunun bir diğer uzantısı olarak da döviz kurunun mümkün olabildiğince bastırılması planlanıyor ve düşük kur üzerinden ithal maliyetlerinin kısılarak enflasyonist baskıların geriletileceği umuluyordu. Nitekim, bu politika sepeti AKP’nin ilk çıraklık döneminin şaşmaz araçlarından birisi olarak ön plandaydı. (Bu dönem bazen “başarılı yapısal reform” dönemi olarak da adlandırılmakta, ancak konumuz şimdi bu değil). Faiz artışları sürekli olarak döviz kurunun aşınmasının (eski ifadeyle devalüasyonun) üzerinde tutuluyor ve TL’yi yapay yollarla güçlü kılmaya çabalıyordu. 1 No’lu Şekil bu hatırlatmayı gösteriyor.

Şekil 1

Kaynak: TCMB evds.

Şekilde AKP’nin ilk dönemi 2003 Ocak ve küresel krizin patlak verdiği 2008 sonu arasındaki dönem ile, Mehmet Şimşek’in rasyonaliteye dönüş ve ortodoks dezenflasyon programı dönemi karşılaştırılmakta. Her iki dönem arasındaki temel anlayış çok açık: faizi yüksek, kuru düşük tutarak finans sektörünü ve finans sermayesini enflasyon karşısında korumaya almak.

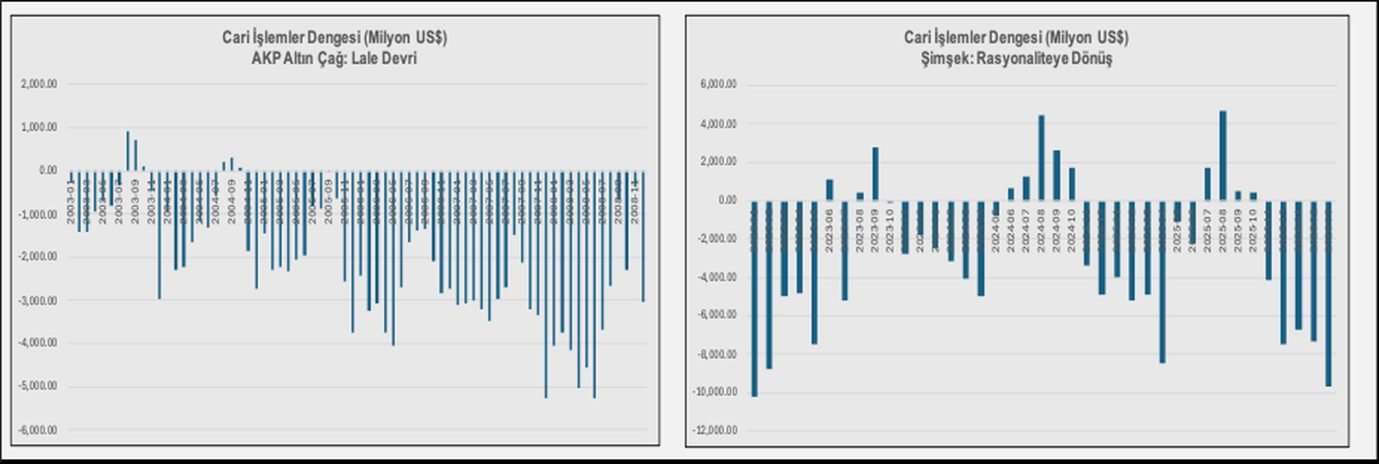

Ancak, bu tasarımın acı bir maliyeti kaçınılmaz olarak karşımıza çıkacaktır: kurun bastırılması er ya da geç ithalat talebini ivmelendirecek ve cari işlemler dengesini bozacaktır. Türkiye vatandaşlarının artık çok yakından bildiği bu değişkenin seyri aynen teoride beklendiği gibi gelişecek ve Türkiye kronik cari işlemler açığı olan bir ekonomi görünümünü koruyacaktır. Şekil 2’de bu seyir izlenmektedir –gene AKP’nin ilk dönemi ile karşılaştırmalı olarak:

Şekil 2

Kaynak: TCMB evds.

Burada önemli bir hatırlatmayı vurgulamamız lazım: cari işlemler dengesinde açık salt bir finansal kırılganlık ve “bir döviz krizi tetiklenir mi?” tehdidi meselesi değildir. Cari işlemler dengesindeki bozulmanın sürekli olarak düşük kur aracılığıyla körüklenmesinin ulusal ekonomiye olan maliyeti sadece ithalata aşırı bağımlılık olarak değil, aynı zamanda imalat sanayinin daralması ve iş gücü istihdamının gerilemesi şeklinde de ortaya çıkmaktadır. Dövizin ucuzluğu ithalatı özendirdikçe Türkiye yabancı katma değeri satın alarak istihdamın da görece olarak yavaş genişlemesi kaçınılmazdır.

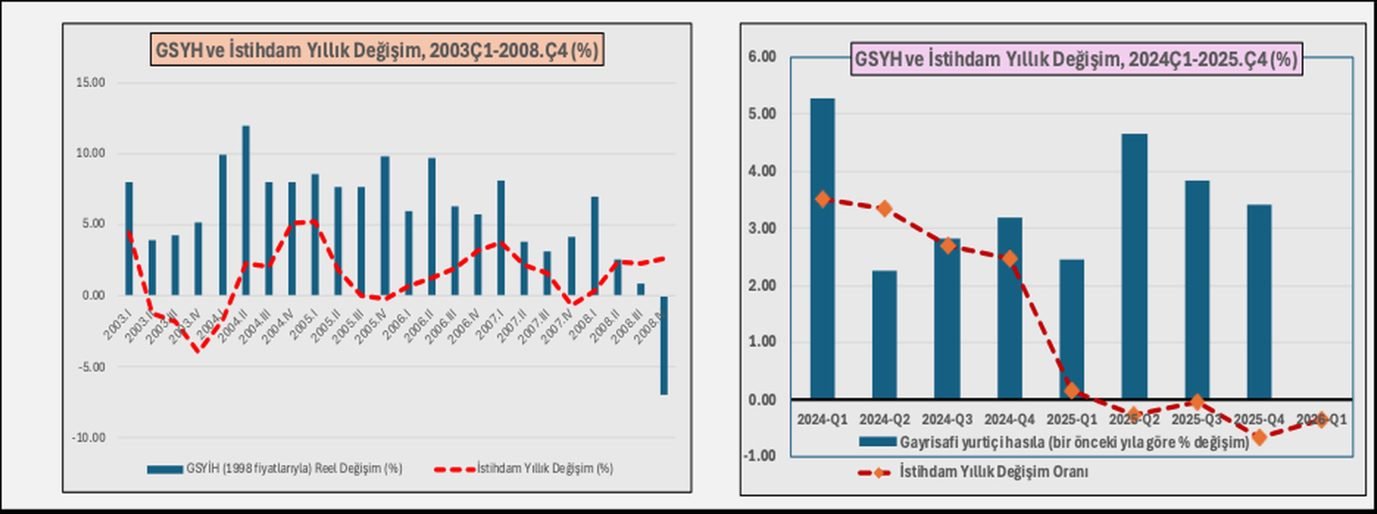

Türkiye iş gücü piyasaları süratle bu yönde savrulmuştur. ILO’nun ifadesiyle, tipik bir “istihdamsız büyüme” yaşayan Türk işgücü piyasalarındaki seyir 3 No’lu şekilde karşılaştırmalı olarak sergilenmektedir.

Şekil 3

Kaynak: TÜİK, Ulusal Hesaplar ve hane Halkı İşgücü istatistikleri

Özellikle 2024’ten itibaren Türkiye ekonomisi spekülatif finansal sermaye ve imar rantlarına dayalı “hormonlu” bir büyüme sergilerken, toplam istihdamda gerileme yaşamaktadır.

Volcker’a Öykünürken

Şimşek ortodoksisinin arka planı söz konusu maliyetlerin (reel daralma, sanayisizleşme, işsizlik –hatta istihdamda gerileme…) tek seferlik ve geçici olacağını ve enflasyon bir kez tek haneli rakamlara düşürülebildiğinde tekrar kalıcı ve istikrarlı büyüme ve istihdam artışı patikasına girileceği beklentisine dayanmaktadır. Kısa bir süreliğine reel ekonomide bu fedakarlığı göze alabilirsek, enflasyon düşecek ve enflasyonun yaratmakta olduğu dengesizlikler geride kaldığında da kalıcı ve istikrarlı bir büyüme elde edilecektir.

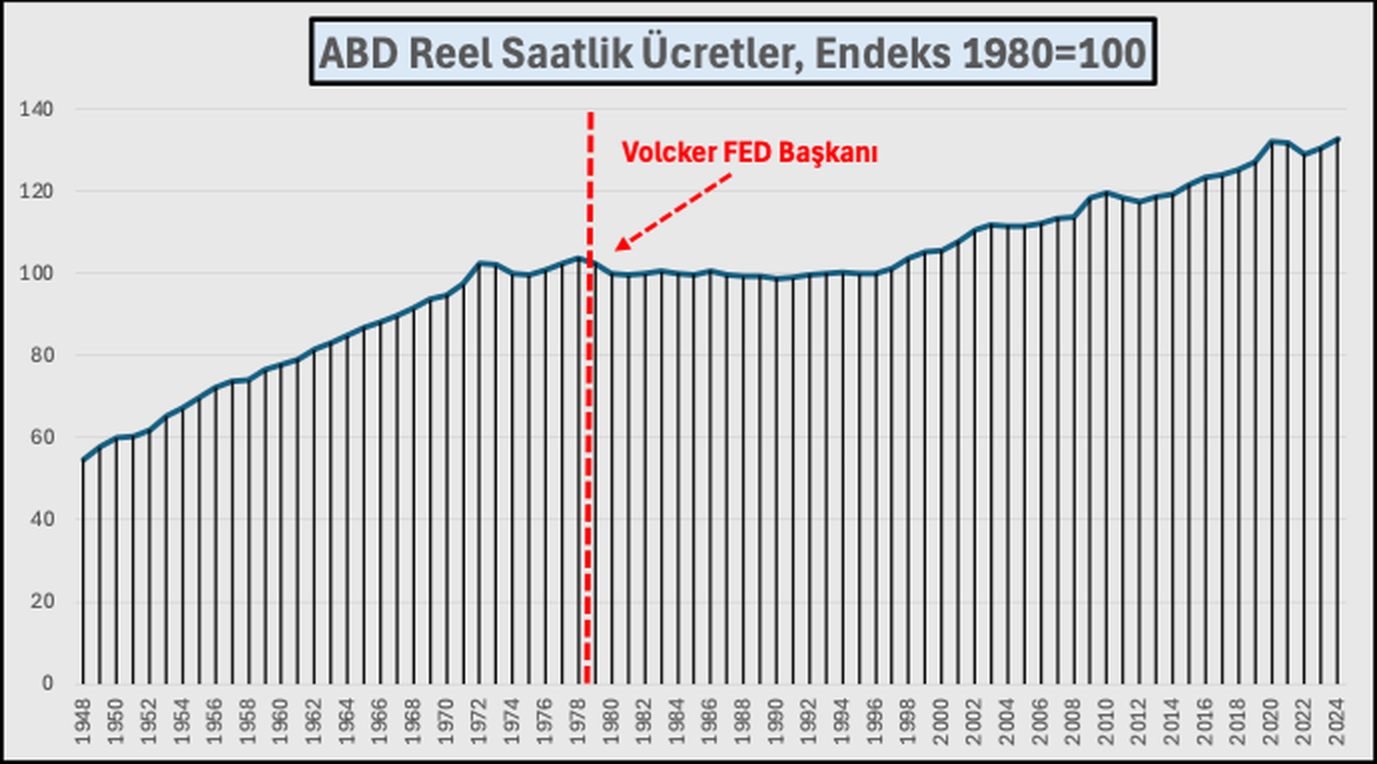

Bu beklenti çoğu kez küresel ekonominin hegemon gücü, ABD’nin “merkez bankası” –Fed başkanı Paul Volcker’in 1979 sonrasında Amerikan ekonomisinde cesur faiz adımları atarak nasıl enflasyonu dizginlemeyi başardığını hatırlatmaktadır.

Oysa Amerikan iş gücü piyasalarının gerçekleri, enflasyonun düşmesinin ardındaki ana etkenin hiç de basit bir faiz ayarlamasından ibaret olmadığını; Amerikan işçisinin ve emekçi hane halklarının reel gelirlerindeki muazzam daralmanın ve gelir kayıplarının doğrudan bir sonucu olduğunu dile getirmektedir. Merkezi Vaşington’da bulunan Economic Policy Institute (EPI) verileri bu gerçeği betimliyor:

Şekil 4

Kaynak: Economic Policy Institute, State of Working America Data Library, “Productivity and pay indexes – Productivity and pay real index, base = 1948,”

Şekilden 1979 itibariyle Amerika’da emeğin reel ücretlerinde nasıl ani bir gerilemenin baş gösterdiğini ve bu gerilemenin hiç de öne sürüldüğü gibi “kısa süreli bir fedakarlıktan” ibaret olmayıp, yaklaşık 20 yıl sürdüğünü gözlüyoruz. Amerika’da saatlik reel ücretler 1978 düzeyine ancak 1998’de ulaşacaktır. Elimizdeki en son veri yılı olan 2024 itibariyle ABD’de emeğin ortalama reel düzeyi 1978’in birikimli olarak sadece %27’si kadar daha fazladır.

ABD’nin enflasyonu düşürme serüveni, bir merkez bankacılığı faiz politikası başarısı öyküsü değil, enflasyonu düşürme maliyetlerinin doğrudan emek kesimine yıkılması ve bunun ücret artışsız bir büyüme üzerinden mümkün olabildiğini dile getirmektedir.

Parasal olmayan Yapısal nitelikli sorunları para politikası araçlarıyla çözmek mümkün değildir.

Adını koyalım: Türkiye’de yaşanan yüksek oranlı enflasyonun parasal politika araçları (aslında tek bir aracı: politika faizi) ile düşürülmesi mümkün değildir. Zira enflasyonist dinamikler, talep yönlü baskılardan ziyade, tekelci üretim ve dağıtım yapısının arz kaynaklı maliyet artışlarını nihai tüketici fiyatlarına yansıtabilme becerisine dayanmaktadır.[2] Bu tespitin yanında Türkiye’ye özgü olan çok önemli bir diğer yapısal olgu ise adına Cumhurbaşkanlığı Hükümet Sistemi denilen ve liyakatsizliği ve vasatlığı ödüllendirerek, sürekli gözeten siyasal ve kurumsal idaresizlik yapısıdır.

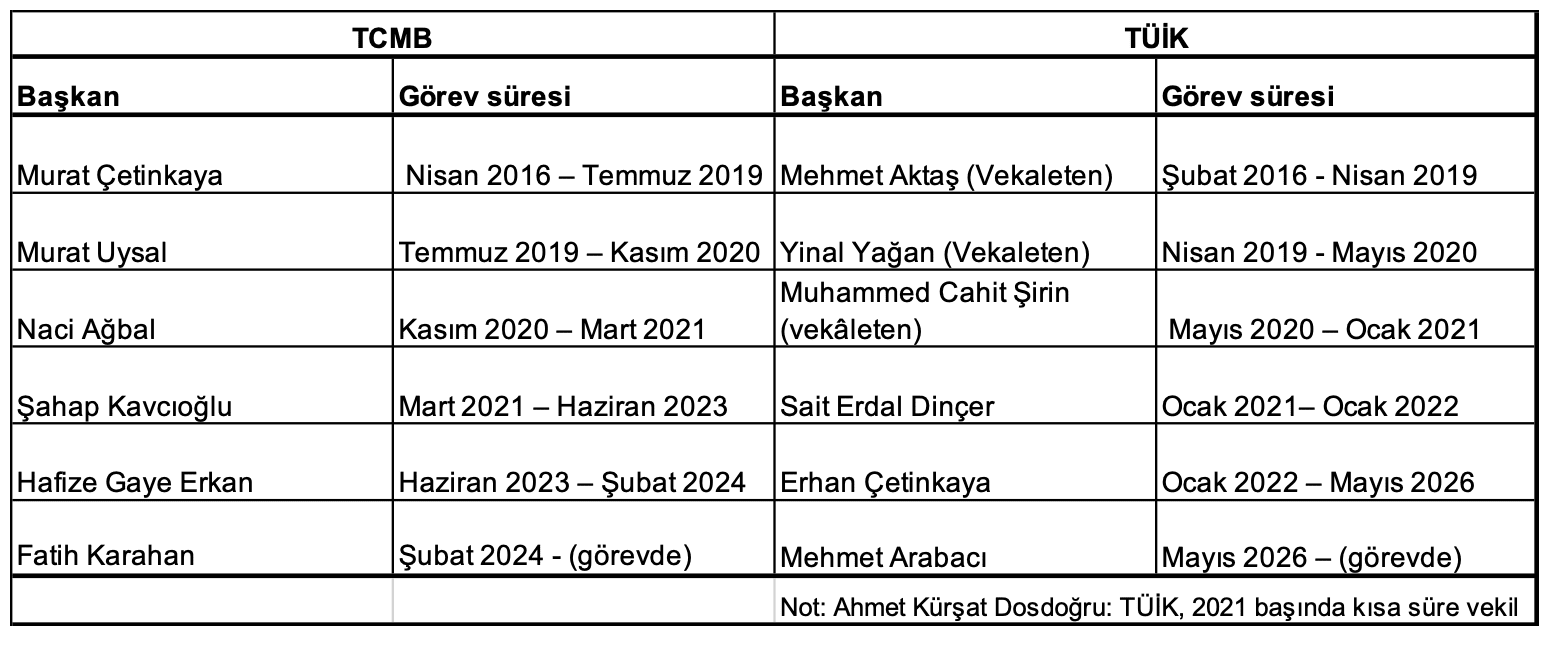

Söz konusu dönemde sık sık dile getirilen yönetişim sorunlarından birisi merkez bankasının bağımsızlığının kaybı kavramıdır. Gerçekten de 2018 sonrası 8 yılda TCMB başkanının tam altı kez değiştirilmiş olduğu görülmektedir. Bu da Türkiye’de para politikasında otoritesizliğin ve siyasallaşmanın bir göstergesi olarak ifade edilmektedir. Ne var ki sorun sadece merkez bankası ve para politikası alanı olarak sınırlı olmayıp, diğer kamu kurumlarında da kendini göstermektedir. Nitekim, aynı dönemde istatistik veri üretiminin resmi sorumlusu TÜİK başkanı da altı kez görev değişikliği yaşamış ve kurumun güvenilirliği konusunda ciddi endişeler yaratmıştır:

Kısaca vurgulamak gerekirse, Türkiye’de idari kurumlar bağımsız olarak görevlerini yapma ve iktisat siyasası üretebilme yeteneklerini yitirmiş durumdadır. Bu yapı, hukuksuzluk, eşitsizlik ve adaletsizlik gibi bir dizi sosyal maliyet üretmekle kalmamakta; aynı zamanda dünya ekonomisinin gerçekleriyle bağdaşmayan ölçüde yüksek bir enflasyon biçiminde de kendini göstermektedir.

Notlar

-

Açıklamaya gerek var mı? Tek objektif: enflasyon hedeflemesi; tek enstrüman: politika faizi. Bu motto, merkez bankalarının yapabildiği tek şey enflasyonla mücadeledir ve ellerinde de faiz silahından başka bir şey yoktur sözleriyle bir kutsal metin ifadesine dönüştürülecektir. ↑

-

Katman sitesinde bu savı daha detaylı olarak değerlendiren yazılar için, bkz. Betül Mutlugün, “Türkiye’de Enflasyonu Anlamak (I): Farklı Rejimler, Farklı Dinamikler” ; Hasan Cömert, Türkiye ve Diğer Gelişmekte Olan Ülkelerde Döviz Kuru ve Enflasyon Dinamikleri (III): Arz Yönlü Şoklar”; Zeki Oğulcan Şengül, “Kur Şoku Sadece Maliyet mi Demek ? Etiketlerin Perde Arkası”. ↑

Yazar bu yazının hazırlanmasında yapay zeka aracı kullanmamıştır.