Ücret dağılımındaki değişimler bize ne anlatıyor? Ücret yakınlaşması her zaman iyi bir haber midir? Bu yazıda veriler üzerinden Türkiye’deki ücret dağılımının yapısını inceliyoruz.

Türkiye’de son yirmi yıla baktığımızda ücret dağılımında ilk bakışta olumlu görünen bir gelişme yaşandığını gözlemliyoruz: ücret farklılıkları azalıyor. Ancak, bu gelişmenin ne ifade ettiğini anlamak için altında yatan nedenleri yakından incelemek gerekiyor. Ücretler hangi seviyelerde birbirine yaklaştı? Firma-ücret yapısında nasıl bir dönüşüm yaşandı?

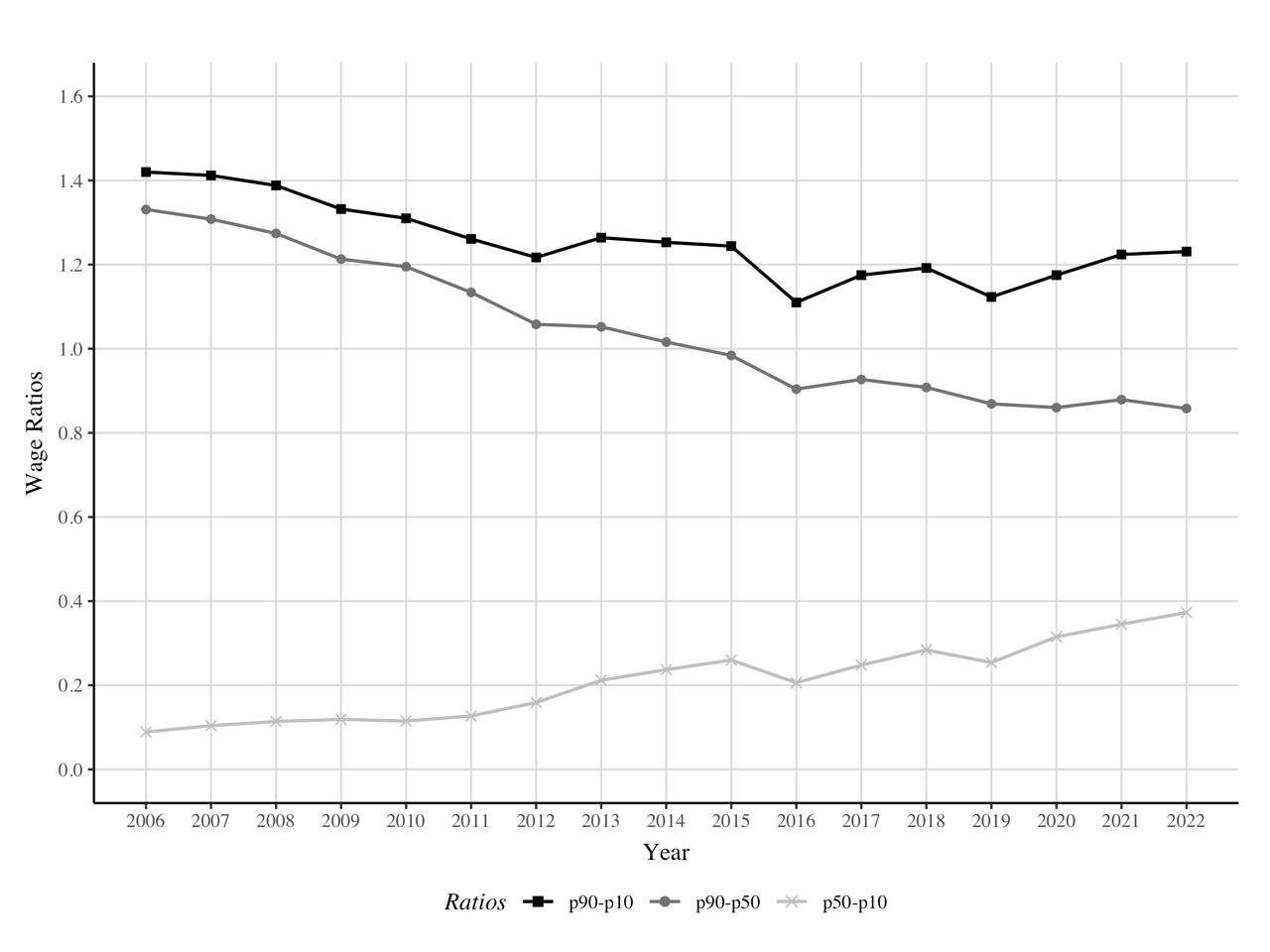

Öncelikle ortalama reel ücretin neredeyse tüm ücret dilimlerinde arttığını görüyoruz ancak beklendiği gibi, artış tüm ücret dilimlerinde aynı değil. En yüksek artış orta ücret diliminde yaşanmış. Alt ücret dilimi ortanın hızını yakalayamıyor, üst dilimlerde ise yukarı çıktıkça artışların yavaşladığını hatta durduğunu görüyoruz. Bu da hala kötü bir tablo değil gibi.

Şekil 1. Yüzdelik dilimlere göre ücret eşitsizliğinin seyri

Kaynak: Çelik (2026). Not. Analize yalnızca en az 10 çalışanı bulunan firmalar ve bu firmalarda istihdam edilen bireyler dâhil edilmiştir. Şekil, seçili yüzdelik dilimler arasındaki reel log ücret farklarını göstermektedir.

Peki ama dağılımın ortasında yer alan işçilerin ücretlerindeki nispi hızlı artışın kaynağı ne? Bu sorunun yanıtı, ücretlerin sadece ne kadar arttığında değil, nasıl dağıldığında saklı. Türkiye’de ücretler son dönemde belirgin biçimde birbirine yaklaşırken, bu yakınlaşma ilgili ücret diliminde çalışan insanların hızlı ücret artışından ziyade istihdamın dağılımın orta ve orta-üst bölgelerinde yoğunlaşmasının bir sonucu olarak ortaya çıkıyor. Daha açık bir ifadeyle, ücretler yukarı doğru genişlemekten ziyade, giderek orta bölgede toplanıyor.

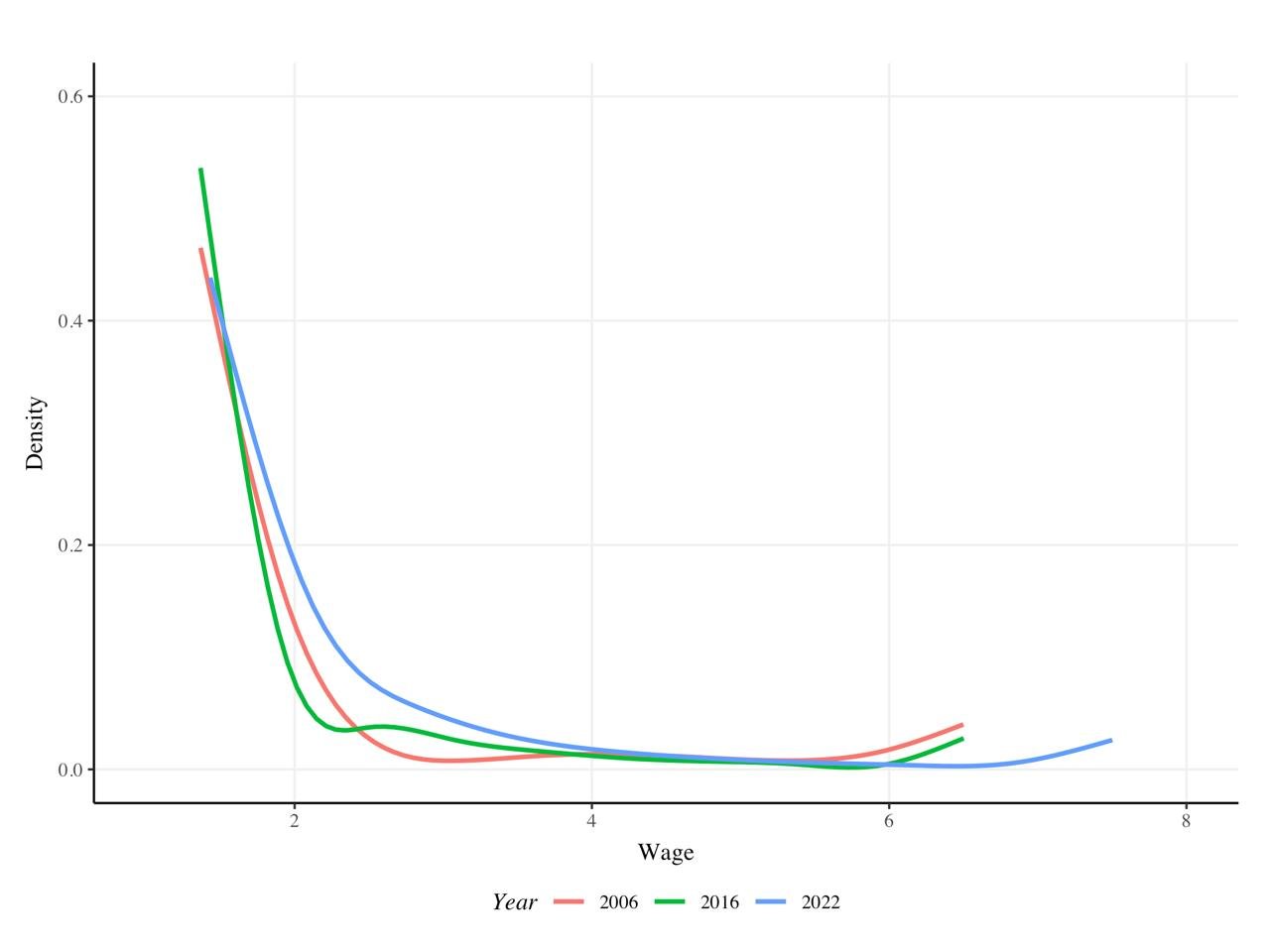

Bu dönüşümü en net gösteren araçlardan biri, ücret dağılımını görselleştiren kernel yoğunluk grafikleri. Aşağıdaki grafikler, belirli ücret aralıklarındaki istihdam dağılımının zaman içinde değişimini ortaya koyuyor. Türkiye için bu grafikleri karşılaştırdığımızda oldukça belirgin bir tablo ortaya çıkıyor: dağılımın alt ve üst kısmı daralırken orta bölge şişiyor.

Şekil 2. Yıllara göre ücret dağılımının yoğunluk yapısı

Kaynak:Çelik (2026). Not: Günlük ücretler, üst uçtaki aşırı değerlerin etkisini sınırlamak amacıyla 2017 öncesinde asgari ücretin 6,5 katı, 2017 sonrasında ise 7,5 katı ile üstten sınırlandırılmıştır. Ücret aralığı, eşit genişlikte 15 dilime bölünmüştür.

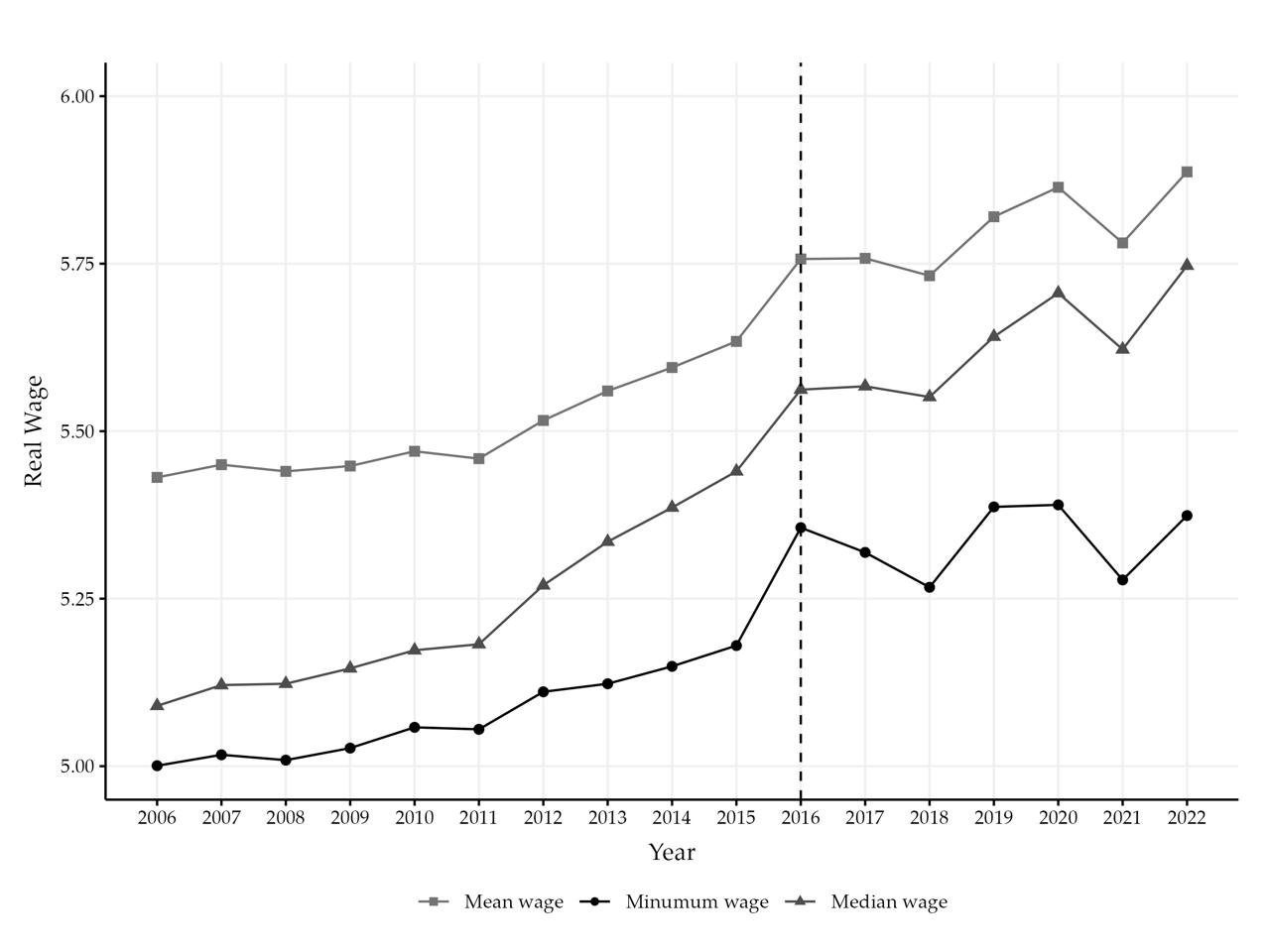

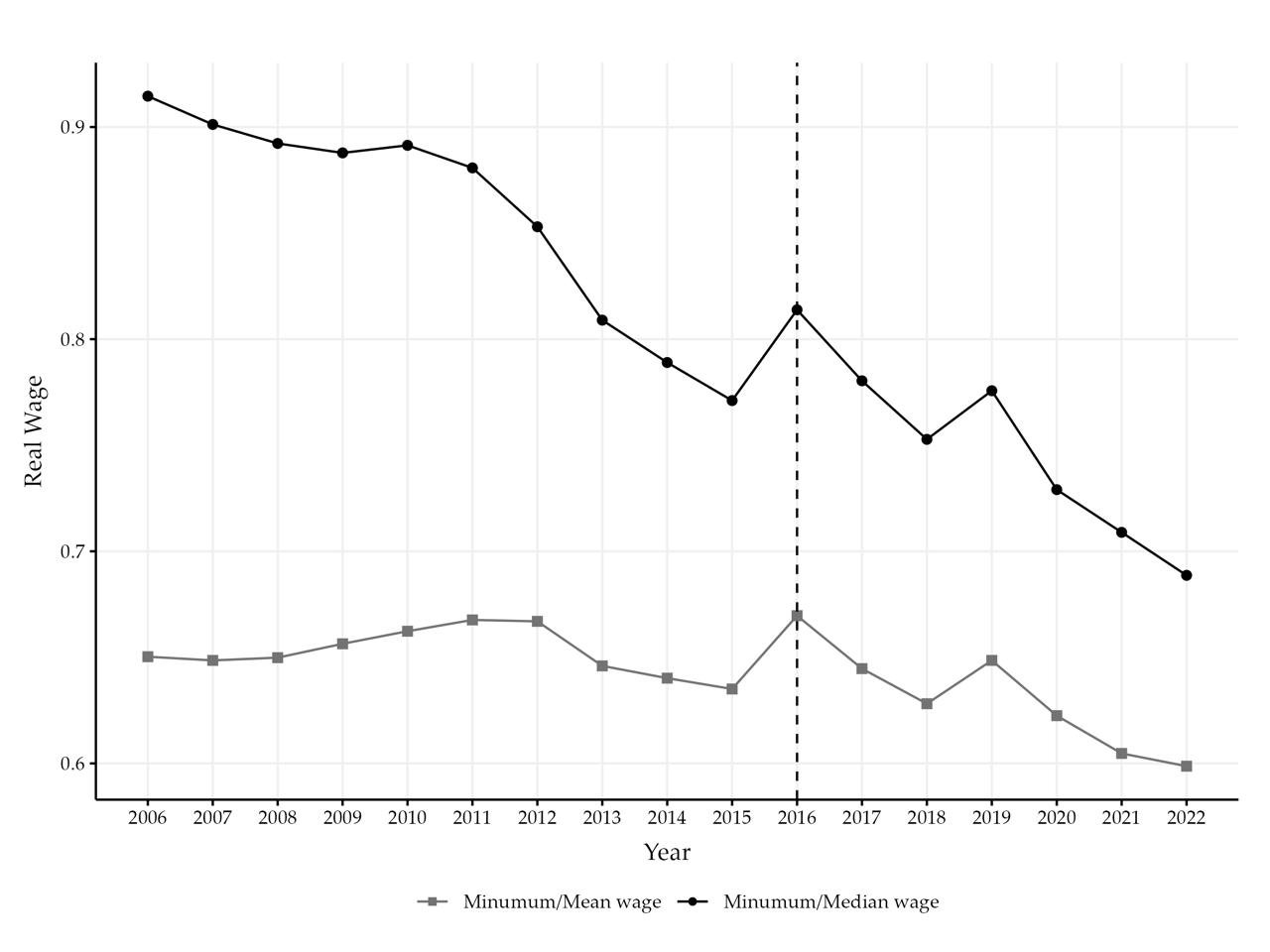

Bu noktada akla gelen ilk açıklama genellikle asgari ücret olur. Nitekim Türkiye’de asgari ücretin güçlü artış gösterdiği dönemlerde, istihdam ücret dağılımının alt kısmında yoğunlaşıyor. Asgari ücretin medyan ve ortalama ücretlere oranını gösteren aşağıdaki grafikler, bu dönemlerde asgari ücretin medyan ücrete oranında ciddi bir sıçrama olduğunu açıkça ortaya koyuyor. Ancak devam eden dönemlerde istihdam yoğunluğu tekrar orta kesime doğru kayıyor ve orta kesimdeki artış trendine geri dönüyor.

(A) Ortalama, medyan ve asgari ücretin zaman içindeki seyri

(B) Asgari ücretin ortalama ve medyan ücretlerle karşılaştırması

Şekil 3. Reel log ücretlerin ve göreli oranlarının seyri

Kaynak: Çelik (2026).

Daha da önemlisi, ücret farklılıklarındaki düşüşün yalnızca bu tür politika şoklarıyla açıklanamayacak kadar uzun soluklu olması. Asgari ücret artışlarının sınırlı olduğu dönemlerde bile farkların azalmaya devam etmesi, bu sürecin arkasında daha yapısal faktörlerin olabileceğini düşündürüyor. Bu da bizi firma ücret analizlerine götürüyor.

Bunu anlamak için 10 ve üzeri çalışanlı kayıtlı özel ve reel sektör firmalarını dahil ettiğimiz analizimizde öncelikle istihdamın ve ücret artışlarının firma büyüklüklerine göre dağılımına baktık. 2000’lerin ortasında toplam istihdamın daha sınırlı bir kısmını oluşturan büyük ölçekli firmalar (250 ve üzeri çalışanlı), bugün işgücünün neredeyse yarısını istihdam eder hale gelmiş durumda. Ancak bu gelişmeye eşlik eden ücret dinamikleri aynı yönde ilerlemiyor. Ortalama ücretleri daha yüksek olagelen büyük firmalar istihdamı kendine çekerken, ücret artışları aynı hızda gerçekleşmiyor. Veriler, büyük firmalardaki ücret artışlarının küçük ve orta ölçekli firmaların hızını yakalayamadığını gösteriyor. En çarpıcı fark ise en büyük firmalarda (1000 ve üzeri çalışanlı) görülüyor: sayılarını ve istihdam paylarını hızla artıran bu firmalarda reel ücret artışları görece oldukça düşük seviyelerde kalıyor.

Tablo 1. Firma büyüklüğüne göre firma ve istihdam yapısındaki değişimler

|

Toplam Sayı |

Pay (%) |

Ortalama Ücret |

||||||

|

2006 |

2022 |

Büyüme |

2006 |

2022 |

2006 |

2022 |

Büyüme |

|

|

Firmalar |

||||||||

|

Baz Örneklem |

78,276 |

166,085 |

1.12 |

100.0 |

100.0 |

205 |

327 |

0.59 |

|

10-49 |

65,341 |

134,271 |

1.05 |

83.5 |

80.8 |

194 |

307 |

0.58 |

|

50-99 |

6,366 |

15,963 |

1.51 |

8.1 |

9.6 |

237 |

382 |

0.61 |

|

100-249 |

4,286 |

10,093 |

1.35 |

5.5 |

6.1 |

265 |

414 |

0.56 |

|

250-999 |

1,941 |

4,693 |

1.42 |

2.5 |

2.8 |

318 |

463 |

0.46 |

|

1000+ |

342 |

1,065 |

2.11 |

0.4 |

0.6 |

402 |

514 |

0.28 |

|

10-249 |

75,993 |

160,327 |

1.11 |

97.1 |

96.5 |

202 |

321 |

0.59 |

|

250+ |

2,283 |

5,758 |

1.52 |

2.9 |

3.5 |

330 |

472 |

0.43 |

|

Çalışanlar |

||||||||

|

Baz Örneklem |

4,185,776 |

10,468,975 |

1.5 |

100.0 |

100.0 |

282 |

426 |

0.51 |

|

10-49 |

1,428,501 |

2,778,178 |

0.94 |

34.1 |

26.5 |

199 |

318 |

0.60 |

|

50-99 |

459,434 |

1,137,851 |

1.48 |

11.0 |

10.9 |

236 |

383 |

0.62 |

|

100-249 |

674,397 |

1,565,706 |

1.32 |

16.1 |

15.0 |

265 |

415 |

0.57 |

|

250-999 |

897,484 |

2,171,799 |

1.42 |

21.4 |

20.7 |

323 |

470 |

0.46 |

|

1000+ |

725,960 |

2,815,441 |

2.88 |

17.3 |

26.9 |

438 |

522 |

0.19 |

|

10-249 |

2,562,332 |

5,481,735 |

1.14 |

61.2 |

52.4 |

223 |

359 |

0.61 |

|

250+ |

1,623,444 |

4,987,240 |

2.07 |

38.8 |

47.6 |

374 |

499 |

0.33 |

Kaynak: Çelik (2026). Not. Tablo 2006 ve 2022 yılları için firma büyüklüğü kategorilerine göre firma ve çalışan sayısını, istihdam paylarını ve ortalama reel ücretleri göstermektedir.

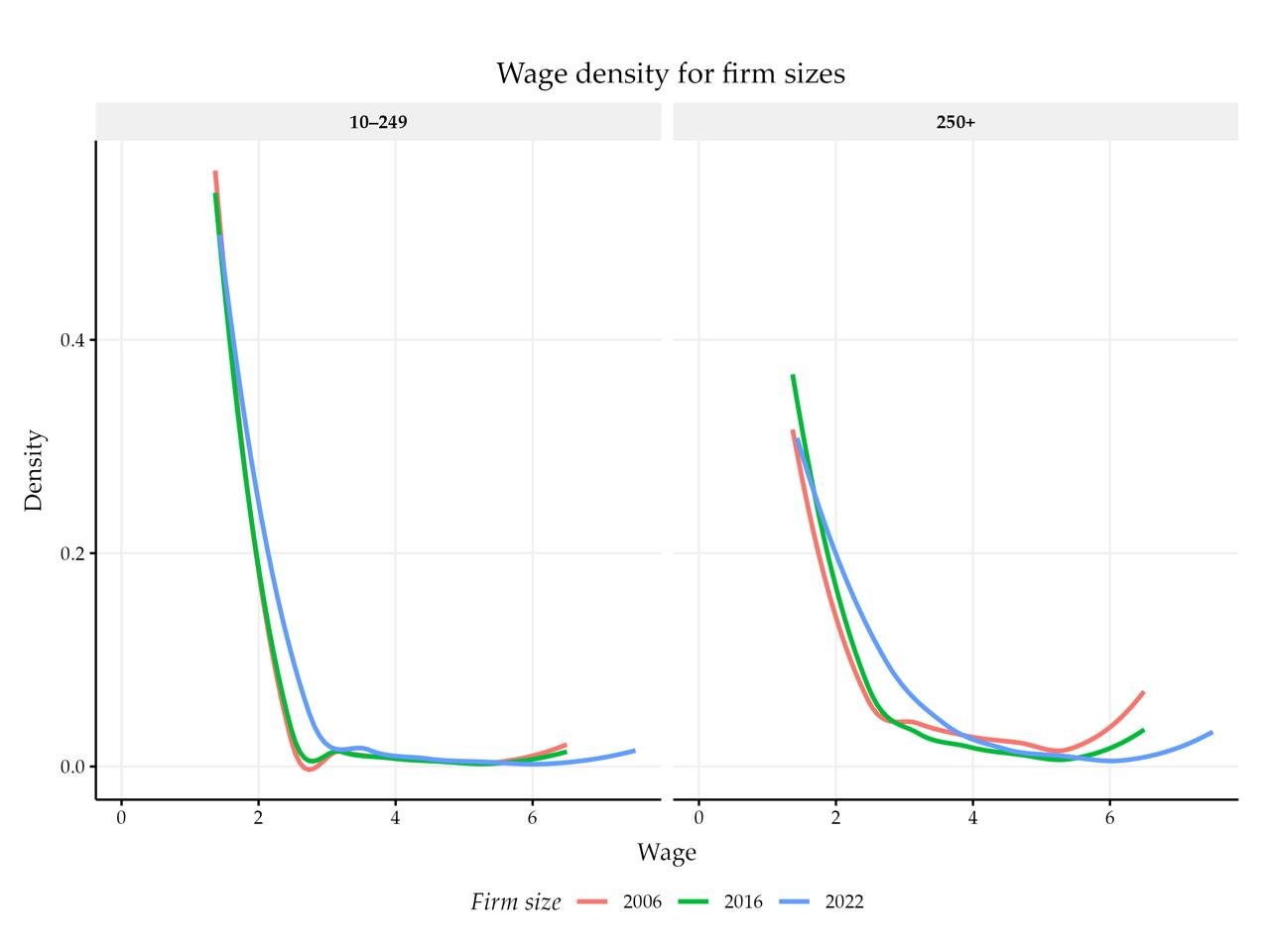

Bu durum, ücret farklılıklarının neden azaldığını anlamak açısından önemli bir ipucu sunuyor. Nitekim, firma büyüklüklerine göre ayrı ayrı çizilen kernel yoğunluk grafikleri de bu dönüşümü açık biçimde ortaya koyuyor. İstihdamın görece daha düşük ücretli çalışanlarda yoğunlaştığı küçük ve orta ölçekli firmalarda dağılım yukarı doğru kayarken; yüksek ücretli çalışanların payının daha fazla olduğu büyük ölçekli firmalarda dağılımın üst kısmı daralıyor. Her iki durumda da ortak sonuç, istihdamın orta ücret seviyelerinde yoğunlaşması. Bu desen, düşük ortalama ücretli firmalarda ücret artışlarının daha güçlü gerçekleştiğine, yüksek ücretli firmalarda ise artışların daha sınırlı kaldığına işaret ediyor.

Şekil 4. Firma ölçeğine göre ücret dağılımının yoğunluk yapısı

Kaynak: Çelik (2026). Not: Günlük ücretler, üst uçtaki aşırı değerlerin etkisini sınırlamak amacıyla 2017 öncesinde asgari ücretin 6,5 katı, 2017 sonrasında ise 7,5 katı ile üstten sınırlandırılmıştır. Ücret aralığı, eşit genişlikte 15 dilime bölünmüştür. Yoğunluklar, firma büyüklüğü grupları içinde normalize edilmiştir; böylece gözlenen farklar grup büyüklüklerinden ziyade ücret dağılımı desenlerini yansıtmaktadır.

Analizler, ücret farklarının önemli bir bölümünün aynı firmada çalışanlar arasındaki farklardan ziyade, firmalar arası farklardan kaynaklandığını ve bu farkların zaman içinde daraldığını gösteriyor. Bu daralma özellikle büyük firmalar arasında daha belirgin. Büyük ölçekli firmalar eskiden ücret yapıları açısından birbirlerinden daha farklıyken, zamanla daha benzer hale geliyorlar.

Önümüze çıkan bu tablo, beraberinde yeni soruları da gündeme getiriyor: İstihdamın giderek yoğunlaştığı bu büyük firmalarda verimlilik artışları görece zayıf mı kalıyor? Yoksa işgücü piyasasında rekabet yapısı zamanla bozuluyor mu? Büyük firmaların istihdamdaki payını hızla artırmasına rağmen ücret artışlarının sınırlı kalması, bu firmaların işgücü üzerinde daha fazla pazarlık gücüne sahip olabileceğini düşündürüyor. Bu durumda firmalar, verimlilik artışlarının tamamını çalışanlara yansıtmak yerine daha büyük bir kısmını bünyelerinde tutuyor olabilir. İktisat literatüründe bu tür bir yapı genellikle monopsoni kavramıyla açıklanır.

Alternatif bir açıklama ise, büyüyen firmaların her zaman en verimli firmalar olmayabileceği yönünde. Yani istihdamın büyük firmalarda yoğunlaşması, doğrudan yüksek verimlilikten değil; ölçek, piyasa yapısı ya da düzenleyici çerçeve gibi faktörlerden kaynaklanıyor olabilir. Bu durumda gözlenen ücret dinamikleri, verimlilikten ziyade firma kompozisyonundaki değişimlerin bir sonucu haline gelir.

Sonuç olarak, Türkiye’de ücret eşitsizliğinin azalması ilk bakışta olumlu bir gelişme gibi görünse de bu sürecin arkasındaki dinamikler daha karmaşık bir hikâyeye işaret ediyor. Bu nedenle sormamız gereken soru ücretlerin neden yakınlaştığından çok, bu yakınlaşmanın hangi mekanizmalarla gerçekleştiği olmalı. Türkiye’de gözlenen süreç, firmalar arası farkların azalması ve ücretlerin orta bölgede yoğunlaşması üzerinden ilerleyen yapısal bir dönüşüme işaret ediyor. Bu dönüşümün uzun vadede verimlilik, ücret belirleme mekanizmaları ve işgücü piyasasında rekabet dengesi üzerindeki etkileri ise hâlâ açık bir araştırma alanı olarak karşımızda duruyor.

Kaynakça

Ahıskalı, V. (2026). Ana Akım İşgücü İktisadında “Sömürü” Benzeri Kavramsallaştırmalar: Bir Kategorizasyon Denemesi. Katman Portal. https://katmanportal.com/doi/10.5281/zenodo.19535427.

Çelik, P. (2026). The Evolution of Wage Inequality in Türkiye: Firm-Level Decomposition by Size, Sector, and Distribution. Fiscaoeconomia, 10(1), 1-27.

Notlar

-

Detaylı inceleme için bakınız. Volkan Ahıskalı tarafından kaleme alınan “Ana Akım İşgücü İktisadında “Sömürü” Benzeri Kavramsallaştırmalar: Bir Kategorizasyon Denemesi” başlıklı yazıya Katman Portal üzerinden erişebilrisiniz: https://katmanportal.com/?p=2685.