Türkiye’de gıda bugün yalnızca pahalı değil; giderek daha kırılgan ve sınıfsal olarak ayrışmış bir beslenme sürecinin parçası. Bu yazı, ayçiçek yağı üzerinden gıda pahalılığını piyasanın kaçınılmaz sonucu olarak değil; ithalat bağımlılığı, kooperatif tasfiyesi, şirketlerin piyasa gücü ve devletin fiyat yönetimi siyaseti ekseninde okuyor.

Kapitalist üretim ilişkileri içinde gıda yalnızca piyasada alınıp satılan bir meta değildir. Emek gücünün gündelik ve kuşaklar arası yeniden üretiminin temel koşullarından biridir. Emekçinin çalışabilir durumda kalması, çocukların büyümesi, yaşlıların ve bakım ihtiyacı olanların yaşamını sürdürebilmesi, hanelerin gündelik hayatını yeniden kurabilmesi büyük ölçüde gıdaya düzenli, yeterli ve nitelikli erişime bağlıdır. Bu nedenle gıda fiyatları, ücret düzeyi ve emek gücünün yeniden üretim maliyeti arasında doğrudan bir ilişki vardır. Gıdanın ucuzluğu, kapitalist birikim açısından yalnızca tüketicinin refahına ilişkin bir mesele değildir; ücretlerin düşük tutulabilmesi ve emek gücünün yeniden üretim maliyetinin baskılanabilmesi açısından da yapısal bir öneme sahiptir.

“Ucuz gıda” derken gıdanın fiilen ucuz olduğu bir düzenden söz etmiyorum. Ayçiçek yağı örneğinde görüldüğü gibi, temel gıda fiyatları özellikle 2020 sonrasında çok sert biçimde artmıştır. Ancak devlet, bu artışların toplumsal ve siyasal etkisini sınırlamak için ithalatı kolaylaştıran, tarife indirimleri yapan, TMO arzını devreye sokan, indirim marketleri fiilî fiyat çıpası haline getiren ve gerektiğinde Rekabet Kurumu müdahalelerine başvuran bir fiyat yönetimi siyaseti izlemiştir. Sorun, gıdanın erişilebilir kılınması değil; bu erişimin hangi üretim ilişkileri içinde ve bedeli kimlere yüklenerek sağlandığıdır.

Bu yalnızca Türkiye’ye özgü bir tartışma da değil. Son dönemde farklı ülkelerde de hükümetlerin gıda ve geçim krizine marketlerle fiyat pazarlığı, fiyat tavanı ya da geçici indirimler yoluyla yanıt vermesi tartışılıyor. Ancak bu tür müdahaleler, gıda sistemini kırılgan hale getiren üretim, tedarik ve şirket gücü sorunlarına dokunmadığında krizin nedenlerini değil, semptomlarını yönetmekte.[1] Türkiye’de de tablo farklı değil.

Bu çelişkiyi en iyi gösteren ürünlerden biri ayçiçek yağıdır. Çünkü ayçiçek yağı Türkiye’de yalnızca bir gıda maddesi değildir; yemeğin pişmesini mümkün kılan temel bir mutfak girdisidir. Bu nedenle yağ fiyatındaki artış, yalnızca bir ürünün pahalılaşması değil, mutfağın bütün maliyet yapısının değişmesidir. Kriz çoğu zaman kadınların daha az yağla daha çok yemek çıkarma, ürünleri ikame etme, alışverişi yeniden planlama ve sofrayı yine de kurma emeğiyle yönetilir. Bu yüzden ayçiçek yağı krizi, aynı zamanda hane içi yeniden üretim emeğinin de krizidir.

Ayçiçek yağı: Bir çelişkinin anatomisi

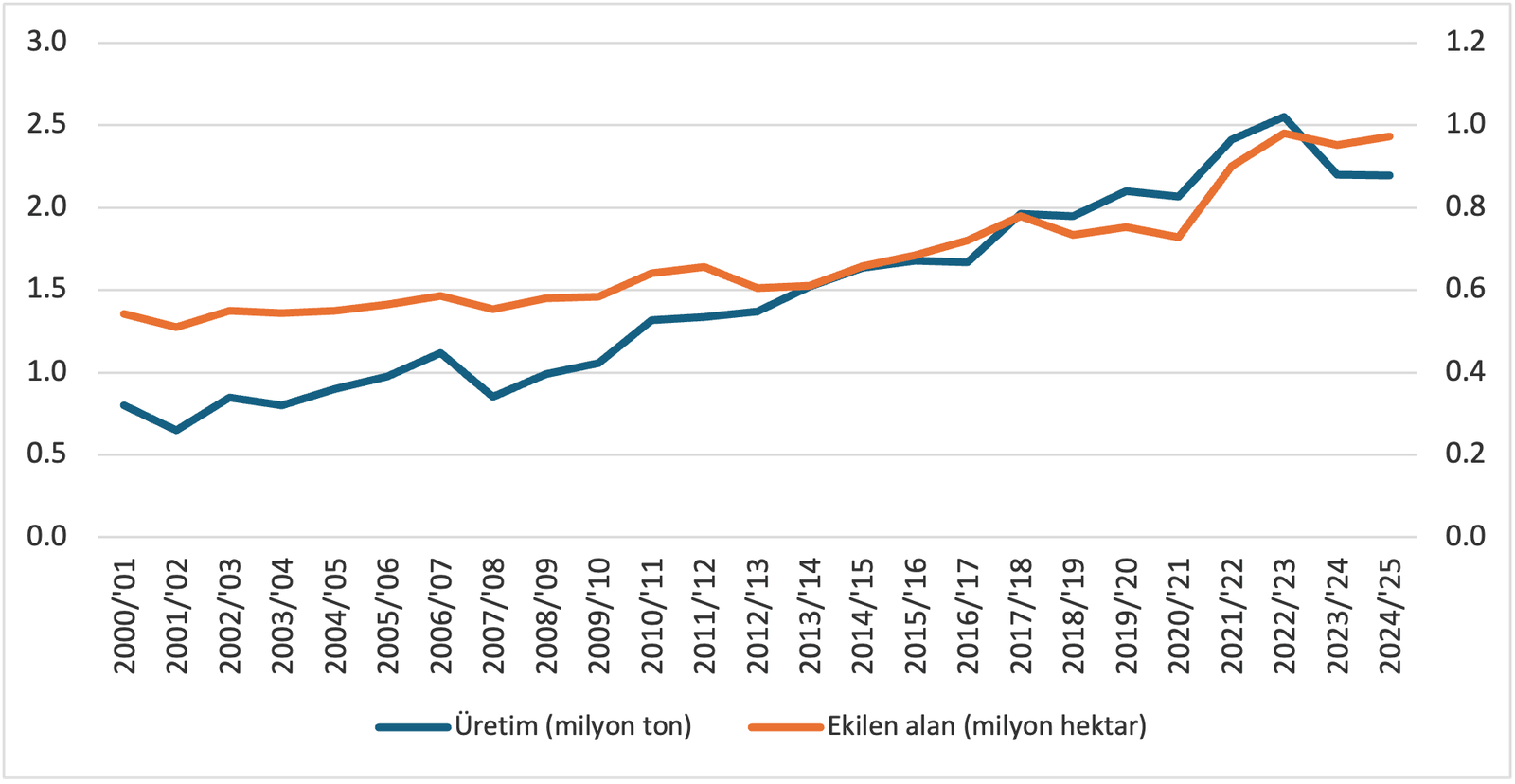

Türkiye’de ayçiçek yağı toplam sıvı yağ tüketiminin %80’ini oluşturmakta; emekçi hanelerin mutfağında vazgeçilmez bir yer tutmaktadır. 2001’de Dünya Bankası desteğiyle uygulamaya konan Tarımsal Reform Uygulama Projesi, tarımsal destekleme sistemini fiyat ve girdi desteklerinden doğrudan gelir desteği ve ürün bazlı prim/fark ödemelerine doğru yeniden düzenledi. Ayçiçeği de Türkiye’nin bitkisel yağ açığı nedeniyle desteklenen başlıca yağlı tohumlardan biri oldu. Ancak ekim alanındaki genişleme, iç talebi karşılayacak ve ithalat bağımlılığını azaltacak sürdürülebilir bir üretim kapasitesi yaratmaya yetmedi.

Grafik 1: Türkiye’de Ayçiçeği Üretimi ve Ekilen Alan

Kaynak: TÜİK, Bitkisel Üretim Denge Tabloları

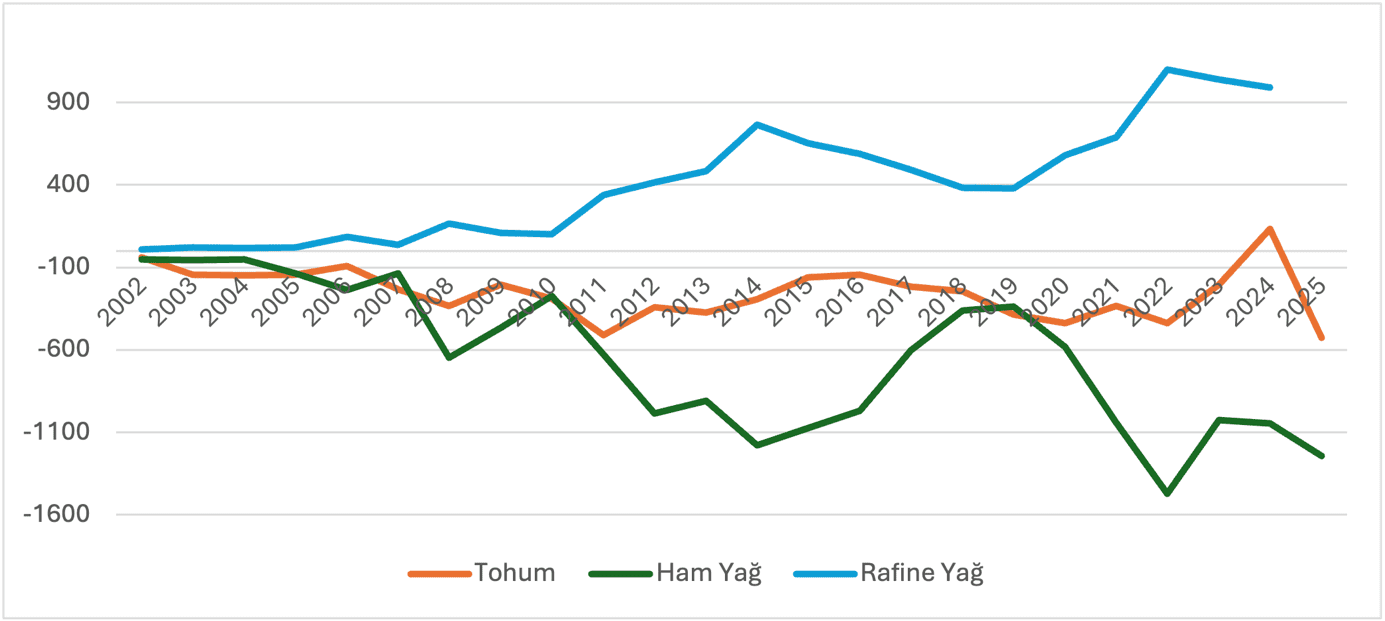

2024/25 döneminde Türkiye yaklaşık 2,2 milyon ton ayçiçeği üretmiştir. Bu üretim, iç tüketimi karşılamaya yetmemekte; açık büyük ölçüde ayçiçeği tohumu ve ham yağ ithalatıyla kapatılmaktadır. Nitekim aynı dönemde 789 bin ton ayçiçeği tohumu ve 1,2 milyon tona yakın ham yağ ithal edilmiştir. Aşağıdaki grafikte de görüldüğü gibi, Türkiye’nin rafine yağ ihracatındaki artışına rağmen ham yağ ve tohum tarafındaki açık süreklilik kazanmıştır. Bu tablo, ayçiçek yağında sorunun yalnızca üretim düşüşü değil, üretim, işleme ve tüketim arasındaki kalıcı dengesizliğin ithalatla yönetilmesi olduğunu göstermektedir.

Grafik 2: Ayçiçeği Ürünlerinin Yıllık Ticaret Hacimleri (milyon $)

Kaynak: TÜİK

Kendine yeterlilik oranındaki dalgalanma da bu nedenle dikkatle okunmalıdır. Oran 2022/23’te % 51,3’e geriledikten sonra 2023/24’te % 71,9’a çıkmış görünmektedir. Ancak bu artış üretimdeki bir sıçramadan değil, yurt içi kullanımın sert biçimde daralmasından kaynaklanmıştır. Aynı dönemde üretim 2,55 milyon tondan 2,2 milyon tona gerilerken, kişi başına tüketim de 56,5 kilogramdan 34,7 kilograma düşmüştür. Elbette bu sert düşüş resmi verilerin metodoloji değişikliğinden mi yoksa hanelerin tüketimi bu derece azaltmasından mı kaynaklanıyor? sorusunu sormak gerekir. Mevcut verilerin doğruluğunu sorgulamadığımız bir senaryo altında, kendine yeterlilik oranındaki “iyileşme” kalıcı olmamış; 2024/25’te kendine yeterlilik yeniden % 63,2’ye gerilemiştir. Dolayısıyla kendine yeterlilikteki yükseliş, güçlü ve sürdürülebilir bir üretim kapasitesinden çok, daralan kullanım koşulları içinde ortaya çıkan geçici ve kırılgan bir iyileşmeye işaret etmektedir. Resmî göstergelerin iyimser göründüğü anlarda bile, yerli üretimle karşılanamayan kronik açık ithalat politikalarıyla kapatılmaktadır. Türkiye ayçiçek yağında tam anlamıyla kendine yeterli bir yapı kuramadığı için, iç tüketimin sürekliliği düzenli ithalata bağlı kalmaktadır.

Türkiye bir yandan ancak %50’sinin kullanıldığı 2 milyon tonluk kırma kapasitesine sahiptir; öte yandan ciddi miktarda ham yağı ithal etmektedir. Rafine yağ ihracatının büyümesi yüzeyde bir başarı görüntüsü yaratmakta, ancak Türkiye’nin küresel gıda zincirlerinde bağımlı bir işleme merkezi, yani ham maddeyi dışarıdan alıp işleyerek ihraç eden bir ara istasyon konumuna yerleştiği gerçeğini örtmektedir.

Bu modelin kurumsal zemini dahilde işleme rejimidir: ham tohum ve ham yağ, işlenip yeniden ihraç edilmek üzere gümrüksüz ithal edilebilmektedir. Türkiye’nin ayçiçeği yağı ithalatının yaklaşık %90’ı bu rejim altında gerçekleşmektedir. Türkiye rafine ediyor, ihraç ediyor; ama hammadde dışarıdan geliyor.

Tarifelerin hikayesi de benzer bir döngünün ürünü. Her seferinde aynı gerekçe, her seferinde aynı karar: iç üretim yetersiz, o zaman ithalatı ucuzlatalım. 2019’da tohum gümrüğü sıfırlandı, ithalat %42 arttı. 2020’de ham yağ tarifesi %36’dan %3’e indi. 2025’te tohum tarifesi yeniden düşürüldü, milyonluk kota açıldı. Bu nedenle tarife indirimleri fiyat artışını ortadan kaldıran değil, artışın hızını ve siyasal etkisini yönetmeye yarayan araçlar olarak işledi. Yetersizliği gidermek için alınan her önlem, yetersizliği üreten yapıyı sağlamlaştırdı.

Gerçekten de iç üretim yetersizdir. Ancak bu yetersizlik yalnızca doğa koşullarının ya da çiftçinin tercihlerinin sonucu değildir. Aynı zamanda yıllar içinde uygulanan ithalat, tarife, destekleme ve piyasa politikalarının birikimli sonucudur. Prim ödemeleri, dizel ve gübre gibi temel girdilerin maliyetini karşılamak için kritik olan destekler, enflasyon karşısında ciddi biçimde erimişlerdir. Böylece devlet, kısa vadede tüketici fiyatını sınırlamaya çalışırken, uzun vadede yerli üretimi daha kırılgan hale getiren bir mekanizmayı beslemiştir.

Bu sürecin etkileri özellikle Trakya’da görünür hale gelmiştir. Türkiye’nin birincil ayçiçeği üretim bölgesi olan Trakya’da son yıllarda ekim alanları daralmış, birçok çiftçi başta buğday ve mısır olmak üzere alternatif ürünlere yönelmiştir. Bu geri çekilişi tek bir nedenle açıklamak yanıltıcı olur; arka planda üst üste gelen iki kırılma yatmaktadır. Birincisi, savaş döneminin yarattığı kısa süreli ivme ve ardından gelen hayal kırıklığıdır. Ukrayna-Rusya savaşının küresel ayçiçeği fiyatlarını fırlattığı dönemde hükümet, çiftçileri ekimi genişletmeye yönlendirdi. Bir sektör analistinin aktardığına göre, “Ankara’dan ‘ekin kardeşim, nereye ekerseniz ekin, biz arkanızdayız’ mesajı geldi; insanlar da yüksek fiyatların süreceğini düşünerek ekti.” 2022/23 sezonunda üretim 2,5 milyon tona ulaştı. Ancak kriz atlatılınca destek sözü tutulmadı: prim ödemeleri enflasyona ayak uyduramadı, fiyat baskısı seçim döneminin siyasi önceliğine kurban edildi. İkincisi ve giderek belirleyici hale geleni ise art arda gelen kuraklıktır. Trakya’da son iki yılda yaşanan tarihi kuraklık verimi dramatik biçimde düşürdü; 2022/23’ten 2023/24’e geçişte Edirne’de %33, Tekirdağ’da %40 oranında üretim azalması yaşandı. Kuraklık tek başına bir iklim olgusu olarak ele alınamaz; hem tarladaki verimi vurmuş hem de çiftçinin sektöre olan güvenini daha da sarsmıştır.

Hükümetin bu tabloya yanıtı, üretim yapısını güçlendirecek uzun vadeli bir stratejiden çok, arzı ve fiyatları kısa vadede yönetmeye dönük olmuştur. Erzincan, Muş ve Bilecik gibi Trakya dışındaki illerde ayçiçeği ekimini teşvik etmek, toplam üretim rakamlarını kısmen desteklese de, bu bölgelerin verim düzeyi Trakya’nın oldukça gerisinde kalmaktadır. Dolayısıyla sorun yalnızca ekim alanını başka bölgelere yaymakla çözülemez; üreticinin üründe kalmasını sağlayacak fiyat, destek, alım ve pazarlama koşullarının birlikte kurulması gerekir. Bir sektör danışmanı hükümetin ayçiçek yağı fiyatlarına müdahalesini şöyle değerlendirmekte: “Ankara BİM üzerinden sopa yaparsa, ayçiçek yağını gıda enflasyonunun temel sebebi gibi görmeye devam ederse bu dönmez.” Bu ifade, devletin ayçiçek yağını çoğu zaman üretim kapasitesi ve gıda egemenliği sorunu olarak değil, kısa vadeli fiyat baskısı meselesi olarak ele aldığını gösterir.

Türkiye’de rafinasyon kapasitesi vardır, ihracat vardır, market raflarında ürün vardır; fakat bu sistem büyük ölçüde ithal hammaddeye, küresel fiyatlara ve büyük şirketlerin tedarik ağlarına bağımlıdır. Buna “bağımlı bolluk” demek mümkündür: ürün vardır, ama bu varlık güvenceli değildir.

Kooperatiflerin gerilemesi, şirketlerin yükselişi

Önceki çalışmamda da gösterdiğim üzere,[2] dönüşüm yalnızca üretim ve ithalatla sınırlı değildir. İşleme ve pazarlama zincirinde de köklü bir güç kayması yaşanmıştır. Trakyabirlik ISO 500 listesinde 2009’daki 65. sıradan 2024’te 246. sıraya gerilemiş; kooperatiflerin sektör üretimindeki payı %53’ten %9’a düşmüştür.

Tablo 1. Türkiye’nin rafinasyon kapasitesine göre önde gelen bitkisel yağ şirketleri

|

Şirket adı |

Ürün |

Rafinasyon kapasitesi (ton/gün) |

Konum |

2009 ISO sıralaması |

2024 ISO sıralaması |

|---|---|---|---|---|---|

|

Bunge/Salat/Mega/Kırlangıç |

Yağlı tohum |

1.950 |

Kırklareli, İzmir, İzmit, Balıkesir |

— |

90 |

|

Küçükbay/Orkide |

Bitkisel yağ |

1.200 |

İzmir |

160 |

— |

|

Reka |

Yağlı tohum |

1.100 |

Tekirdağ |

— |

222 |

|

Abalıoğlu |

Yağlı tohum ve bitkisel yağ |

1.000 |

İzmir |

— |

72 |

|

Kadooğlu/Bizce |

Bitkisel yağ |

900 |

Gaziantep |

— |

197 |

|

Besler/Ülker |

Yağlı tohum |

750 |

İstanbul, Adana |

— |

— |

|

Aves |

Yağlı tohum |

700 |

Mersin |

— |

152 |

|

Trakyabirlik |

Ayçiçeği |

690 |

Tekirdağ, Bursa |

65 |

246 |

|

Savola/Yudum |

Bitkisel yağ |

650 |

Balıkesir |

210 |

192 |

Kaynak: Rafinasyon kapasitesi ve konum verileri 2024 itibarıyla şirket web siteleri esas alınarak yazar tarafından derlenmiş ve uzman görüşmeleri aracılığıyla elde edilen bilgilerle karşılaştırılmıştır.

Kooperatiflerin gücünün zayıflamasıyla oluşan boşluk, yüksek finansman kapasitesine, küresel tedarik ağlarına ve ithalat-ihracat operasyonlarını yönetme gücüne sahip büyük şirketler tarafından doldurulmuştur. Ancak bu şirketleri tek bir blok olarak görmek yanıltıcıdır; sektörde birbirinden farklı çıkarlar var. Savola yalnızca rafinatördü, kırma tesisi yoktu: ucuza ham yağ bulmak, işlemek ve satmak yeterliydi. Bir sektör danışmanı bu durumu şöyle ifade etmektedir: “Savolanın umurunda değil Türkiye’de ayçiçeği üretimi varmış ya da yokmuş.” Bunge ise hem kırıcı hem rafinatör olduğundan hammadde tedarikini düşünmek zorundaydı. Bu nedenle sektörde “yerli üretimi koruma” ya da “ithalatı ucuzlatma” gibi tekil bir çıkar yoktur. Kırıcılar, rafinatörler, ithalatçılar ve birlikler farklı yönlerde baskı yapar; devlet de bu çatışan talepler arasında uzun vadeli bir üretim stratejisi kurmak yerine fiyat, arz ve enflasyon baskısını günübirlik yönetir.

Ancak bu tablonun tek boyutlu okunmaması gerekir. Türkiye’de devlet, bir yandan ÇUŞ’ların sektördeki konumunu güçlendiren politikalar üretirken öte yandan kendi meşruiyet zorunluluklarıyla çatışan anlara da sahne olmuştur. Devletin gıda fiyatlarını baskı altında tutma zorunluluğu ile sermayenin kâr mantığı zaman zaman açık bir gerilime dönüşmektedir. Savola davası bu gerilimi somutlaştıran önemli bir örnektir.

Ekim 2021’de Rekabet Kurulu, beş büyük zincir market ve Savola Gıda’ya toplam yaklaşık 2,7 milyar TL idari para cezası verdi. Savola’ya kesilen ceza toplam cezanın küçük bir bölümünü oluştursa da, karar ayçiçek yağı fiyatları etrafında biriken toplumsal baskının ve devletin fiyat oluşumuna müdahale etme zorunluluğunun görünür hale geldiği önemli bir andı.

Ancak şirketler bu düzenleyici baskının pasif nesneleri olarak kalmadı. Hükümetin yurt içinden ayçiçeği tohumu satın alan firmalara vergi avantajı tanıdığını açıklaması üzerine Savola, Suudi Arabistan büyükelçiliği üzerinden devreye girerek düzenlemenin ham yağ ithalatçılarını da kapsayacak biçimde genişletilmesi için baskı yaptı. İlgili ithalat düzenlemesi bu baskı altında değişti. Bu süreç, devlet politikasının sektördeki güçlü aktörler tarafından nasıl yeniden biçimlendirilebildiğini açıkça ortaya koymaktadır.

Savola’nın 2026 başında Yudum’u Tiryaki Agro’ya devretmesi ise bu çelişkinin vardığı son noktadır. Güçlü bir markaya sahip olmasına rağmen şirketin Türkiye faaliyetleri; indirim marketler üzerinden oluşan fiyat baskısı, yüksek finansman maliyetleri ve mevzuat belirsizliği altında daha kırılgan hale geldi. Savola stratejik ortak olarak kaldı ama operasyonel kontrolü bıraktı. Mülkiyet yapısı değişse de sektörün ithalat bağımlılığı ve kooperatifçi alternatifin zayıflığı sürmektedir: sermayenin milliyeti değil, burada sektörün yapısal mantığı belirleyicidir.

Ayçiçek yağının enflasyonla mücadelede kritik bir fiyat kalemi haline gelmesi, devlet müdahalesinin yönünü de belirlemiştir. Müdahalenin amacı fiyat artışını tamamen engellemek değil, artışın toplumsal etkisini yönetmek ve temel gıda erişimindeki siyasal gerilimi sınırlamaktır.

BİM, A101 ve ŞOK gibi indirim marketleri aracılığıyla sektörde fiilî bir fiyat tavanı oluşmaktadır. Aylık yaklaşık 110.000 tonluk ayçiçek yağı tüketiminin 20.000-25.000 tonu yalnızca BİM raflarında satılmaktadır; bu yoğunlaşma indirim marketlerini yalnızca perakende kanalı değil, fiyat oluşumunun merkezi aktörü haline getirir. Bir sektör danışmanı bu durumu şu sözlerle ifade etmektedir: “enflasyonla mücadele sanki ayçiçek yağını günah keçisi yaparak yönetilmeye çalışılıyor.” Devlet bir yandan ithalatı kolaylaştırarak hammadde erişimini güvence altına alırken, öte yandan indirim marketleri ve Rekabet Kurumu kararları gibi araçlarla tüketici fiyatlarını sınırlamaya çalışır. Ancak bu iki yönlü müdahale yerli üretimi güçlendiren bir düzen yaratmaz; mevcut kırılganlığı yönetilebilir hale getirmeye çalışır.

2022’de bu kırılganlık en çıplak haliyle görünür hale gelmiştir. Ukrayna-Rusya savaşı küresel ayçiçeği arzını vurduğunda Türkiye’nin ithalat bağımlılığı doğrudan market raflarına yansıdı. Türk lirasının biriken değer kaybı da devreye girdi; ham yağ fiyatları lira bazında katlandı. Raflar boşaldı, kuyruklar oluştu, haneler yağ depolamaya başladı. Gündelik mutfağın sıradan bir girdisi olan ayçiçek yağı bir anda politik bir nesneye dönüştü. Krizin en çarpıcı boyutunu sektörden biri şöyle aktarıyor: “O dönemde Türkiye’nin elinde yalnızca iki haftalık yağ stoku kalmıştı.” Bu tehlikeyi kamuoyuyla paylaşan bir meslek birliği başkanı “vatan haini” ilan edilmişti. Hükümet son anda devreye girerek yağ koridorunu güvence altına almak zorunda kaldı.

Burada şunun altını çizmek gerekiyor, o dönemde ayçiçeği krizi yalnızca raflarda yaşanmadı; mutfakta da yönetildi. Haneler yağ stoklamaya, tüketimi kısmaya, ürünleri ikame etmeye ve yemek yapma pratiklerini yeniden düzenlemeye çalıştı. Başka bir yazının konusu olmakla birlikte; görünmeyen kriz yönetimi ise çoğu zaman kadınların gündelik yeniden üretim emeğiyle üstlenildi.

Gıda erişiminin bedeli kime yükleniyor?

Ayçiçek yağı örneği bize şunu gösteriyor: Türkiye’de temel mesele gıdanın ucuz ya da pahalı olması değil, gıdaya erişimin hangi araçlarla sağlandığı ve bu erişimin maliyetinin kimlere yüklendiğidir. Emekçi haneler için temel gıdaya erişim yaşamsaldır; ancak bu erişim, enflasyonla mücadele adına fiyatları kısa vadede baskılayan, ithalatı kolaylaştıran ve üretici gelirlerini sıkıştıran politikalarla sağlandığında, sorun çözülmez; yalnızca başka alanlara taşınır. Bu nedenle ayçiçek yağındaki kırılganlığı sadece savaş, pandemi ya da kur şokuyla açıklamak yetersizdir. Bu şoklar esasında ithalat bağımlılığı, zayıflayan kooperatifler ve büyük şirketlerin kontrol ettiği tedarik ağları üzerine kurulmuş bir sistemin üzerindeki örtüyü kaldırmıştır.

Devlet, ayçiçek yağını enflasyonla mücadelede kritik bir fiyat kalemi olarak yönetmeye çalışırken, bu yönetimin bedeli üreticiye, kooperatiflere, emekçi hanelere ve çoğu zaman hane içinde kadınların görünmeyen kriz yönetimi emeğine aktarılmaktadır. Dolayısıyla market rafındaki yağ fiyatına baktığımızda yalnızca bir etiket görmeyiz; devletin ithalat politikalarını, şirketlerin tedarik gücünü, üreticinin sıkışmasını ve emekçi hanelerin her gün yeniden kurmaya çalıştığı sofrayı görürüz. Gıdaya erişimin gerçek bedeli tam da burada ortaya çıkar.

Notlar

-

Bu tartışmanın İngiltere ve küresel boyutu için bkz. James Meadway, “Squeals of horror over price caps – but how are we going to fix our broken food system?”, The Guardian, 24 Mayıs 2026; Carolina Alves, “The Affordability Crisis Is About More than Prices”, Project Syndicate, Mayıs 2026. ↑

-

Karaçimen, E. (2026). Financial footprint of development finance institutions in the restructuring of Turkey’s agri-food sector. Third World Quarterly, 1–25. https://doi.org/10.1080/01436597.2026.2662539 ↑

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.