Fed’in yeni başkanı Kevin Warsh birkaç gün önce gerçekleşen ilk basın toplantısında makroiktisat ders kitaplarında da merkezi bir yer tutan Phillips eğrisini açıkça tanımadığını ilan etti. Bu epey radikal bir duruş. Peki nedir bu Phillips eğrisi? Hala canlı mı yoksa çoktan öldü ve bize mi söylemiyorlar?

Kevin Warsh’ın Phillips Eğrisi Çıkışı: Anlatılan Senin Hikâyen

17 Haziran 2026 Çarşamba günü gerçekleşen Fed basın toplantısında, bu göreviyle ilk kez kameraların karşısına çıkan yeni başkan Kevin Warsh, CNBC’nin kıdemli ekonomi muhabiri Steve Liesman’ın bir sorusuna şöyle cevap verdi:

“İkili görevlerimizden biri ve bunun istihdam tarafı hakkında konuştunuz. Ben acımasız bir tercih yapmak zorunda olduğumuza inanmıyorum. Birkaç kuşak önce dile getirilen, Federal Reserve başkanlarının böyle bir kürsüye çıkıp ‘Seçim yapmak zorundasınız. Daha fazla insanı işe sokmak için daha yüksek enflasyona katlanmaya razı olup olmadığınıza karar vermelisiniz’ dediği görüşü paylaşmıyorum. Buna inanmıyorum. Benim inandığım şey şu: Eğer işimizi doğru yaparsak, güçlü büyümeyi, düşük fiyatları ve güçlü istihdamı birbiriyle uyumlu hale getirebiliriz.”

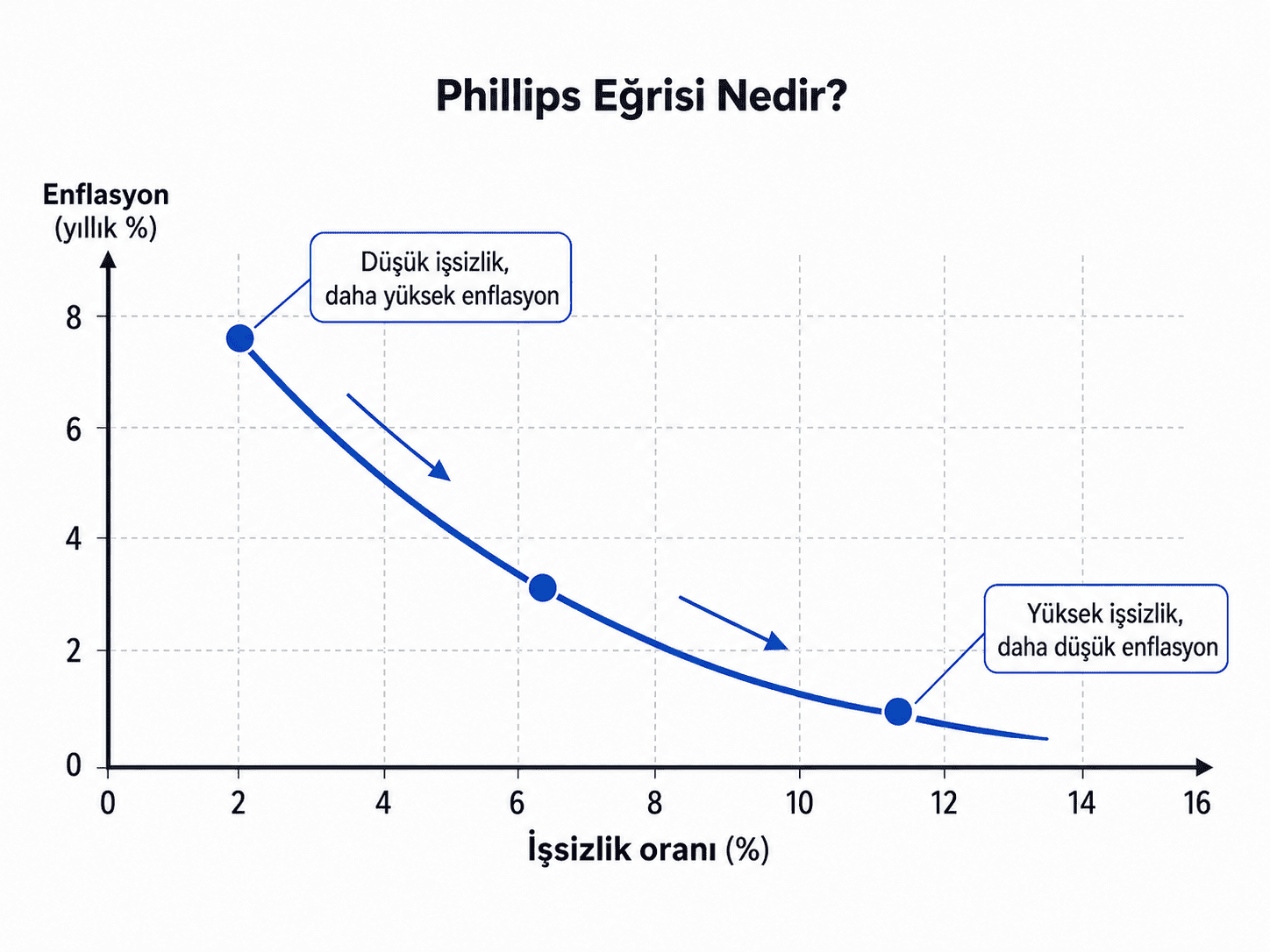

Kevin Warsh’ın bu sözleri, II. Dünya Savaşı sonrası merkez bankacılığının büyük bölümüne damgasını vuran hâkim görüşün bir reddiyesi olması bakımından oldukça çarpıcı. Fed’in küresel merkez bankacılığı üzerindeki etkisi düşünüldüğünde, bu sözlerin dünya için de önemsiz olmadığı açık. Çok basitleştirerek ifade etmek gerekirse, bu hâkim görüşe göre uzun dönemde olmasa bile en azından kısa dönemde işsizlik ile enflasyon arasında makroiktisat ders kitaplarında da merkezi bir yer tutan negatif bir ilişki vardır: Phillips Eğrisi (bkz: Grafik 1). Bunun anlamı şudur: Enflasyonu düşürmek istiyorsanız işsizliği artırmak zorundasınız. Ya da istihdamı artırmak istiyorsanız enflasyondaki bir artışı göze almanız gerekir.

Pratikte ise bu, merkez bankalarının enflasyonu dizginleyebilmek için milyonlarca kişiyi işsiz bırakacak politikaları hayata geçirmesini gerektirir. Örneğin 2021 sonrasında yükselen enflasyon karşısında Fed’in, enflasyonu kontrol altına almak adına en az iki milyon kişiyi işinden etmesi öngörülen[1] politikaları devreye sokması ve bunun istenmeyen ama gerekli bir yan etki olarak görülmesi, Phillips Eğrisi anlayışının pratikte ne anlama geldiğini gösteren çarpıcı bir örnekti. [2]

Phillips eğrisi ve onun etrafında dönen iktisat politikası tartışmaları sadece iktisatçıların kafa patlattığı sıkıcı teknik meseleler değil, tam tersine hayatın tam merkezinde ve alabildiğine politik. Para politikası ve enflasyona dair anlayışının merkezinde Phillips eğrisi yatan bir merkez bankası belki milyonları öldürmez ama onları işsiz bırakarak süründürebilir. Bu yazıyı okuyan herhangi bir okurun bir gün işini sırf merkez bankacıların Phillips eğrisine olan inancı yüzünden yitirme ihtimali hiç de az değil. Yani anlatılan, aslında yine ve yeniden senin hikâyen, bizim hikâyemiz.

Grafik 1. Phillips Eğrisi’nin gösterimi

Not: Görsel, benim yönlendirmelerim doğrultusunda ChatGPT 5.5 ile oluşturulmuştur.

Phillips Eğrisi’nin Altında Nasıl Bir Mekanizma Yatıyor?

Adını A. W. Phillips’ten alan Phillips Eğrisi, Phillips’in 1958 yılında Economica’da yayımlanan makalesinde ilk olarak İngiltere’de işsizlik ile ücret artışları arasındaki ilişkiyi tartışmak üzere geliştirilmişti. Ancak Paul Samuelson ve Robert Solow’un 1960 yılında American Economic Review’da yayımlanan makalesiyle bu ilişki, ABD’de işsizlik ile enflasyon arasındaki ilişkiye tercüme edildi.[3]

Gerçekten de 1970’lere kadarki dönem incelendiğinde, işsizlik ile enflasyon arasında güçlü bir korelasyon varmış gibi görünüyordu. Ancak 1970’lerin stagflasyonist ortamında bu görünürdeki ilişki zayıfladı. Phillips Eğrisi’ne en güçlü saldırı Milton Friedman’dan geldi ve enflasyon beklentilerinin önemi de ilişkiye dahil edildi.

Phillips Eğrisi’ne dair tarihsel tartışmalar ve geliştirilen farklı modeller kuşkusuz kendi başlarına ilginçtir; ancak bu yazının ana konusunu oluşturmuyorlar. Burada bizim için önemli olan şu: Takip eden elli yılda Phillips Eğrisi, şu ya da bu haliyle, hem akademik iktisatçıların hem de merkez bankacıların zihninde enflasyon dinamiklerinin kısa dönemde nasıl belirlendiğine ve para politikasının enflasyonu düşürmek için ne yapması gerektiğine dair anlayışı şekillendirmeye devam etti.[4] Ancak bu yazıda ben, bu “inanç”ın herhangi bir sağlam ampirik dayanağı olmadığını göstermeye çalışacağım. Başlayalım.

Önce teori. İşsizlik oranının enflasyonu etkileyebileceği iki temel kanal olabilir. Birincisi, azalan işsizlik oranı iktisadi aktivitenin, gelirin ve dolayısıyla talebin güçlü olduğuna işaret eder. Artan talep ise enflasyon yaratır. Dolayısıyla Phillips Eğrisi, esasen talep çekişli enflasyon görüşünün önemli bir bileşenidir.

İkincisi, azalan işsizlik oranı – kolay kolay ikame edilemeyeceklerini bilen – işçilerin pazarlık gücünü artırır; böylece pazarlık masasında daha güçlü hale gelen işçiler ücret artışı talep ederler. Oligopolistik piyasalarda faaliyet gösteren firmalar ise ücret artışının maliyetleri yükseltmesi karşısında, kâr paylarını korumak amacıyla maliyetteki artışı fiyatlarına yansıtırlar. Bu da enflasyona neden olur.

Serinin ilk yazısında imkânsız üçlüyü tanımlarken de bahsettiğim gibi: Çok berrak bir mekanizma. Yanlış olamayacak kadar açık ve mantıklı. Öyle mi? Veriyi konuşturalım.[5]

Yataylaşan Phillips Eğrisi: İşsizliğin Enflasyon Üzerindeki Azalan Etkisi

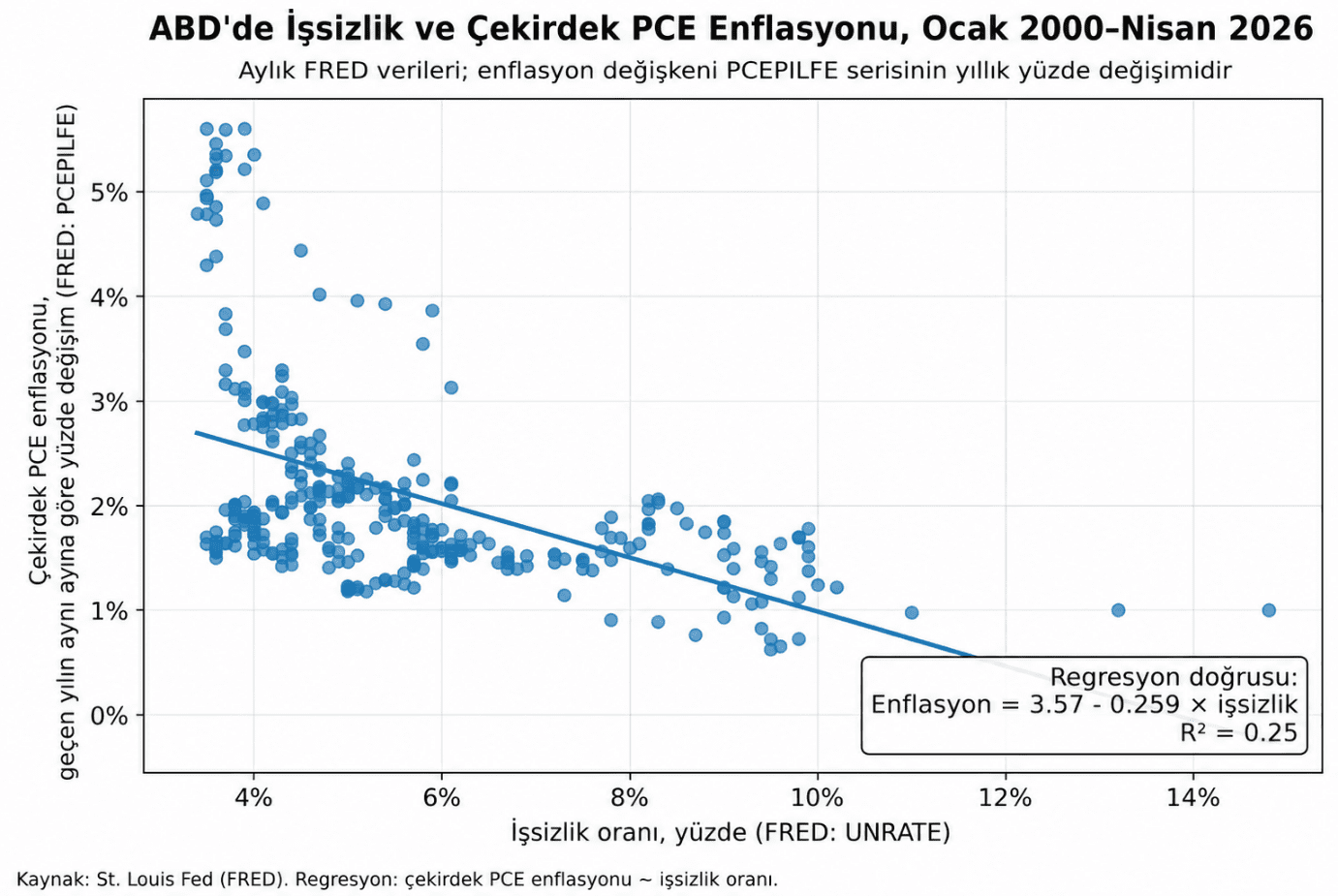

Grafik 2. 2000 sonrası ABD’de Phillips Eğrisi

Grafik 2’de ABD’de işsizlik ile çekirdek PCE enflasyonu arasındaki ilişkiyi çiziyorum. Görünürde negatif bir ilişki varmış gibi dursa da bulduğumuz regresyon katsayısı bize şunu söylüyor: Enflasyonun yüzde 1 düşmesi için işsizliğin yaklaşık 4 yüzde puan artması gerekir. Bu da yaklaşık 7 milyon yeni işsize tekabül eder. Enflasyonda yüzde 1’lik bir düşüş için müthiş bir bedel. [6]

Bir de enflasyonu, örneğin yüzde 5’ten enflasyon hedefi olan yüzde 2’ye getirmek istediğinizi düşünün: 21 milyon işsiz. Hükümet devirir.

İşte yakın dönem akademik iktisat yazınında Phillips Eğrisi’nin “yataylaşması” denen şey tam da bu. Görünürde belki hâlâ negatif bir korelasyon var; ancak bu ilişki artık çok zayıf. İşsizlik oranındaki büyük artışlar enflasyonu çok az değiştiriyor. Bir de işsizlik ve enflasyonun zaman içindeki seyrine bakalım.

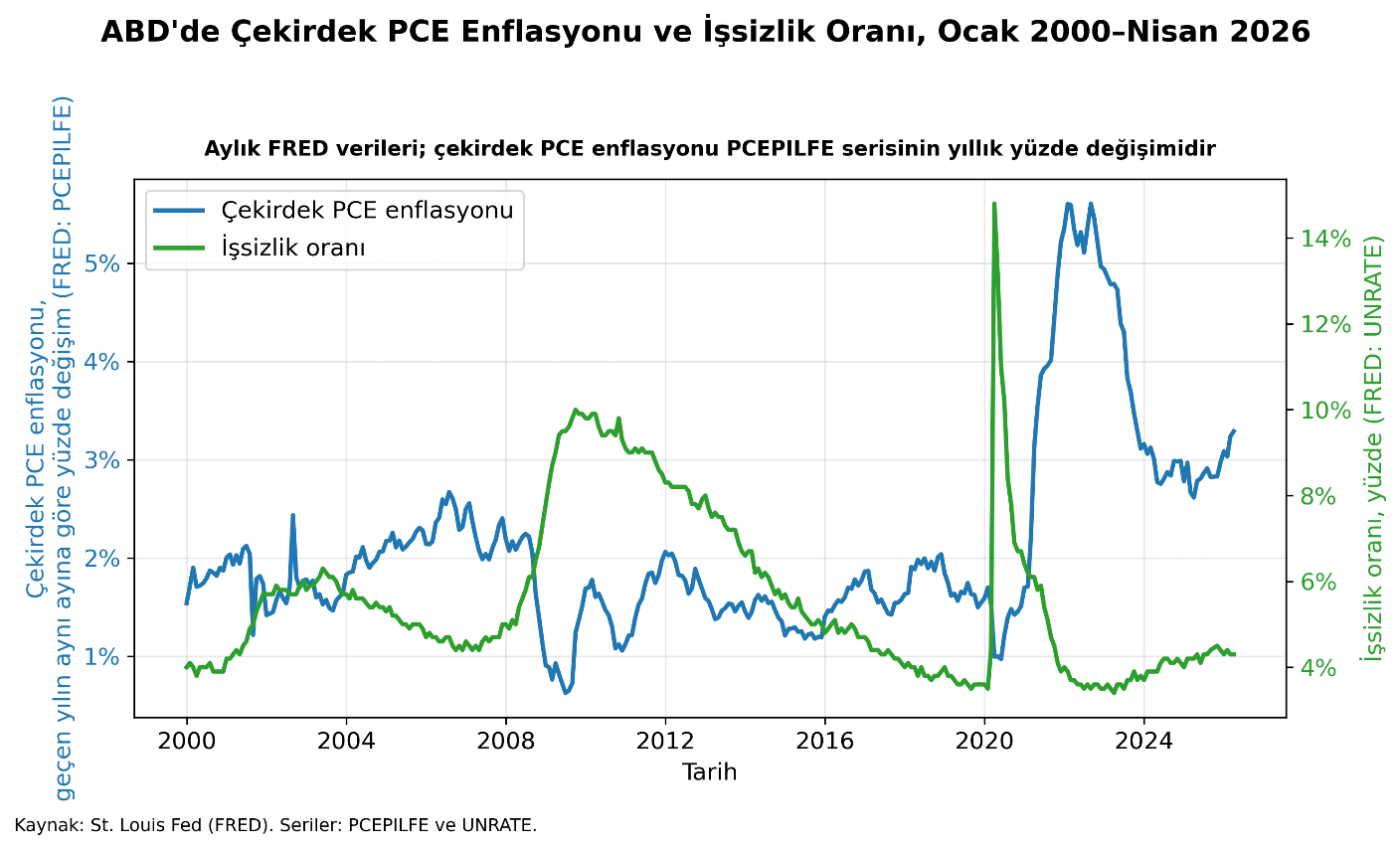

Grafik 3. ABD’de son 20 yıldaki işsizlik ve enflasyon oranı

Grafik 3, enflasyon ile işsizlik arasında çok güçlü bir ilişki olmadığını bir kez daha gösteriyor. 2004-2008 ve 2021-2022 dönemlerinde negatif bir ilişki var; ama hepsi bu. Kaldı ki 2021-2022 döneminde enflasyonun zıplamasına neden olan şeyin arz şokları olduğu artık oldukça geniş bir kabul görüyor. Dolayısıyla o dönemdeki enflasyonu işsizlik oranındaki değişimle açıklamak hiç kolay değil.

2008 sonrasında yüzde 5’ten fazla yükselen işsizliğe karşılık enflasyondaki 1-1,5 puanlık düşüş ise teorinin beklediği dezenflasyonu açıklamaktan çok uzak. Hatta buna iktisat literatüründe “kayıp dezenflasyon” deniyor. İşsizlikteki bu denli bir artışın deflasyona yol açması bekleniyordu; ama olmadı.

2009’dan 2020’ye kadarki dönemde işsizlik düzenli biçimde —toplamda neredeyse 7 puan— düşerken, enflasyon yüzde 1-2 bandında salınıp durmuş. 2022 sonrasında ise işsizlik neredeyse sabit kalmış; buna karşılık enflasyon yaklaşık 3 yüzde puanı düşmüş.

Bu tablodan tutarlı ve sağlam bir ilişki çıkarmak çok zor.[7]

Yer kısıtı nedeniyle 2000’ler öncesine dair grafikleri bu yazıya koymadım; ancak o dönemlerde ilişki, en azından korelasyonlar göz önüne alındığında, çok daha güçlü.[8] Dolayısıyla Jeremy Rudd enflasyonun ergodik olmayan bir dinamiğe sahip olduğunu iddia ederken bence haklı (Rudd, 2024).[9] Söz konusu enflasyon olduğunda, 1990’lardan önce başka bir dünya, 1990’lardan sonra başka bir dünya var. Dahası, ABD enflasyonunun bir rejimden diğerine neden ve nasıl geçtiğine ve Phillips Eğrisi’nin neden artık bu kadar yatay olduğuna dair çok az fikrimiz var (Rudd, 2024, s. 186).

Sonuç olarak, yataylaşan Phillips Eğrisi ve işsizlik ile enflasyon arasındaki zayıflayan —ya da en azından öyle görünen— ilişki, hem ünlü iktisatçıların hem de çeşitli politika yapıcıların dikkatini çekti. Burada bu alıntıları tek tek yapmak çok fazla yer ve zaman alacak olsa da, yataylaşan Phillips Eğrisi’ne ve enflasyonun iş piyasalarındaki değişikliklere verdiği tepkinin zamanla neredeyse sıfırdan ayırt edilemez hale gelmesine dair açıklamalara örnek olarak BIS’ten Claudio Borio’yu (Borio, 2017, 2021), St. Louis Fed’in eski Başkanı James Bullard’ı, San Francisco Fed Başkanı Mary Daly’yi, eski Fed Başkan Yardımcısı Richard Clarida’yı ve IMF eski Başekonomisti Olivier Blanchard’ı (Blanchard, 2016) gösterebiliriz.

Peki artık pek de çalışmadığı bilinen Phillips Eğrisi neden hâlâ makroiktisat kitaplarının, deyim yerindeyse, çekirdeğini oluşturuyor? Dahası, yataylaşan Phillips Eğrisi’ni bilmemelerine imkân olmayan ve pek çok açıklamayla bunu zaten itiraf eden merkez bankacıların, para politikasını belirlerken neden hâlâ akıllarının bir köşesinde hep Phillips Eğrisi var?

Bunun temelde iki sebebi var. Birincisi, yakın dönem iktisat yazını, yataylaşan Phillips Eğrisi’nin başarılı merkez bankası politikaları ve enflasyon beklentilerinin yönetilmesiyle açıklanabileceğini iddia ediyor; bu fikirler de belli ölçüde kabul görüyor. Buna göre Phillips Eğrisi ortadan kalkmış değil, uykuda ve yeniden kendini göstermek için beklentilerin raydan çıkmasını bekliyor. Fakat bu yaklaşım, daha sonra tartışacağım gibi, bazı çok önemli açılardan sorunlu ve enflasyon dinamiklerini daha iyi anlamamızı sağlamıyor.

İkinci sebep ise Phillips Eğrisi’nin inkârının, merkez bankalarının uyguladığı kısıtlayıcı para politikalarının varlık sebebini ortadan kaldırması ve bunun beraberinde getirdiği bölüşüm sorunlarıyla ilgili. Bu kısmı anlamak için biraz heterodoksiye ve politik iktisada kaymamız gerekecek.

Bu meseleleri bir sonraki yazıya bırakıyorum. Bir sonraki yazıda, bunlarla birlikte, “Phillips Eğrisi işlevsizse para politikasının anlamı ne?”, “Phillips Eğrisi işlemiyorsa enflasyonu nasıl açıklayacağız?” ve “Phillips Eğrisi’nin yataylaşmasını başka türlü açıklayabilir miyiz?” sorularına da cevap arayacağım. Takipte kalın.

Kaynakça

Benlialper, A., & Cömert, H. (2016). Implicit Asymmetric Exchange Rate Peg under Inflation Targeting Regimes: The Case of Turkey, Cambridge Journal of Economics, 40(6), 1553–1580.

Blanchard, O. (2016). The Phillips Curve: Back to the ’60s?, American Economic Review, 106(5), 31–34.

Borio, C. (2017). Through the Looking Glass, OMFIF City Lecture, Bank for International Settlements.

Borio, C. (2021). Back to the Future: Intellectual Challenges for Monetary Policy, David Finch Lecture, University of Melbourne, Bank for International Settlements.

Phillips, A. W. (1958). The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861–1957, Economica, 25(100), 283–299.

Rudd, J. B. (2024). A Practical Guide to Macroeconomics, Cambridge University Press.

Samuelson, P. A., & Solow, R. M. (1960). Analytical Aspects of Anti-Inflation Policy, The American Economic Review, 50(2), 177–194.

Notlar

-

Bu hiç gerçekleşmedi; ancak burada önemli olan, beklentinin bu yönde olmasıydı. ↑

-

Söz konusu dönemde, bir önceki Fed Başkanı Jerome Powell ile Senatör Elizabeth Warren arasında geçen ve şuradan ve şuradan izlenebilecek işsizlik, enflasyon ve Fed politikası tartışmaları, Phillips Eğrisi’nin güncel para politikası tartışmalarında ne kadar ciddiye alındığını da ortaya koyuyor. ↑

-

Bkz. Phillips (1958), Samuelson and Solow (1960). ↑

-

Bir başka örnek de 2022’de, enflasyonu düşürmek için işsizliğin ya beş yıl boyunca yüzde 5’in üzerinde kalması ya da bir yıllığına yüzde 10’a çıkması gerektiğini öne süren Larry Summers’tan gelsin. Sonuç olarak ne mi oldu? İşsizlik hiç de fırlamadı ama enflasyon yine de düştü. Larry Summers’ın önerisi tam anlamıyla ciddiye alınsaydı, muhtemelen milyonlarca çalışan boş yere işsiz kalmış olacaktı. ↑

-

Bu yazıda odak noktam ABD olacak. Benzer argümanlar, diğer gelişmiş ülkeler için de büyük ölçüde geçerlidir. Gelişmekte olan ülkelerde (GOÜ) ise enflasyon dinamikleri daha farklıdır ve çoğunlukla döviz kuru, hammadde ve enerji fiyatları tarafından belirlenir. Örneğin Türkiye için, çıktı açığı ile temsil edilen talep faktörünün enflasyondaki varyasyonu açıklama gücü oldukça düşüktür (Benlialper ve Cömert, 2016). Benzer şekilde, Hasan Cömert ve Betül Mutlugün’ün Katman’da yayımlanan yazıları da Türkiye ve benzer ülkelerde enflasyonun çoğunlukla talepteki değişimlerle açıklanamayacağını gösteriyor. Dolayısıyla GOÜ’lerde Phillips Eğrisi zaten oldukça sorunlu bir çerçeve sunuyor. Dahası, düşük sendikalaşma oranları ve emeğin düşen pazarlık gücü, ücret maliyeti baskısının da etkili bir kanal olamayacağına işaret ediyor. Bu meseleler Katman’da GOÜ özelinde zaten ayrıntılı biçimde tartışıldığı için ben burada, ders kitaplarının da odak noktasını oluşturan gelişmiş ülke analizine yoğunlaşıyorum. ↑

-

Denebilir ki örneklemdeki Covid-19 kaynaklı aşırı işsizlik oranları katsayıyı önemli ölçüde etkileyebilir. Ancak örneklemden işsizlik oranının yüzde 10’un üzerinde olduğu gözlemleri çıkardığımızda katsayı -0,278’e geliyor. Çok radikal bir değişim değil gibi. ↑

-

Bu bölümde herhangi bir nedensellik analizi yapmadım. Ancak Rudd’un (2024) VAR modelleriyle elde ettiği nedensellik içeren sonuçlar da benzer bir tabloya işaret ediyor: İşsizlik oranının enflasyon üzerindeki etkisi 1990 sonrasında ciddi biçimde düşüyor. ↑

-

Bunun ne anlama geldiği tartışmalı; zira korelasyon hiçbir zaman otomatik olarak nedensellik sunmaz. Dahası, ABD’de de arz şokları ve bölüşüm kavgaları enflasyon sürecinde önemli bir yere sahiptir. Dolayısıyla Phillips Eğrisi belki de hiçbir zaman basit bir örüntüden öte bir anlam ifade etmiyordu. Bu yazının odak noktası günümüz enflasyon dinamikleri olduğu için bu tarihsel meseleyi şimdilik göz ardı ediyorum. Bu konuda daha radikal bir bakış için bkz: https://medium.com/@monetarypolicyinstitute/rip-phillips-curve-52f452919bb9 ↑

-

Bir zaman serisinin ergodik olması, o serinin tek bir ekonomide yeterince uzun süre gözlenen davranışının, belirli bir anda çok sayıda varsayımsal paralel ekonomide gözlenecek davranışa denk kabul edilebilmesi anlamına gelir. Enflasyonun ergodik olmaması ise geçmiş enflasyon verilerinden çıkarılan ortalama, oynaklık ya da nedensel ilişkilerin farklı dönemlerde aynı biçimde işleyeceğinin garanti edilemeyeceğini ifade eder. ↑

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.