Türkiye’de enflasyonu ne belirliyor? 2004–2024 dönemine ilişkin ampirik bulgular, döviz kuru şokları ve enerji maliyetlerinin enflasyonun başlıca sürükleyicileri olduğunu gösteriyor. Para politikası ise büyük ölçüde döviz kuru kanalı üzerinden çalışıyor.

Birçok gelişmekte olan ülkenin (GOÜ) 1990’lardan itibaren Yeni Uzlaşı Makroiktisadı’nın önerileri doğrultusunda enflasyon hedeflemesi ve dalgalı kur rejimlerini benimsemesine rağmen, kısa vadeli faiz oranlarına dayanan para politikalarının enflasyonu kontrol etmekte çoğu zaman yetersiz kaldığını bir önceki yazımda tartışmıştım (bkz. Nassif et al., 2020). Bu tespit iki önemli soruyu beraberinde getiriyordu: Merkez bankaları serbest sermaye hareketleri altında ne ölçüde bağımsız para politikası uygulayabilir? Dışa bağımlı ekonomilerde talep koşulları enflasyonu belirlemede ne ölçüde rol oynamaktadır?

Bu değerlendirmeyi yapabilmek için öncelikle para politikasının enflasyonu hangi kanallar üzerinden etkilediğini netleştirmek gerekir. Dışa bağımlı ekonomilerde para politikası iki temel mekanizma üzerinden çalışır. Birincisi döviz kuru kanalıdır. Faiz artışları yerel paranın değer kazanmasına katkıda bulunarak ithal girdi ve enerji maliyetlerini düşürür; böylece dışsal şokların fiyatlar üzerindeki ilk tur etkilerini sınırlayabilir. İkincisi ise toplam talep kanalıdır. Bu mekanizma, iç talebi zayıflatarak ve ücret artış baskılarını sınırlayarak maliyet artışlarının ekonomi geneline yayılmasını, yani ikinci tur etkilerini sınırlandırmayı hedefler. Bu nedenle ampirik olarak yanıtlanması gereken temel soru, Türkiye’de enflasyon dinamiklerinde bu iki kanaldan hangisinin daha belirleyici olduğudur. Bu sorulara yanıt verebilmek için bu yazıda Türkiye’de enflasyon dinamiklerini inceleyen çalışmamın ampirik bulgularından hareketle döviz kuru hareketleri, petrol fiyatları, talep koşulları ve para politikasının enflasyon üzerindeki göreli önemini değerlendireceğim (Mutlugün, 2025).

Türkiye’de enflasyonun belirleyicileri: Bulgular ne söylüyor?

Türkiye’de tüketici fiyatlarını etkileyen arz ve talep yönlü faktörlere ilişkin bulgular, yapısal vektör otoregresyon modeli kullanılarak elde edilmiştir. Analiz, Ekim 2004–Eylül 2024 dönemini kapsamakta ve sonuçları Ağustos 2018 kur krizinden önceki dönem ile karşılaştırmaktadır. 2018 kur kriziyle birlikte enflasyon dinamiklerinde ve döviz kuru geçişkenliğinde önemli değişimler yaşandığı için, bulgular hem kriz öncesi dönem hem de krizi takip eden yılları içeren tam örneklem için ayrı ayrı değerlendirilmiştir. Modelde enflasyonu etkileyebilecek başlıca iç ve dış faktörler birlikte ele alınmıştır. Dış maliyet baskılarını temsil etmek üzere döviz kuru hareketleri (kur) ve küresel petrol fiyatları (petrol) kullanılmıştır. Ücret kaynaklı maliyet baskılarını izleyebilmek için birim işgücü maliyetleri (işg. mal), iç talep koşullarını temsil etmek için ise sanayi sektöründeki kapasite kullanım oranı (u) dikkate alınmıştır. Son olarak, Türkiye’de enflasyonun faizler üzerinden çalışan talep kanalıyla mı, yoksa döviz kuru üzerinden çalışan maliyet kanalıyla mı daha güçlü biçimde etkilendiğini incelemek amacıyla politika faizi (faiz) kullanılmıştır.

Tablo 1. Türkiye’de enflasyondaki dalgalanmaların kaynakları

|

Ekim 2004–Eylül 2024 Dönemi |

||||||

|

Tahmin ufku |

enf |

kur |

petrol |

faiz |

u |

işg. mal |

|

3 ay |

47% |

43% |

0.25% |

5% |

7% |

0.03% |

|

6 ay |

32% |

43% |

0.35% |

10% |

6.5% |

0.004% |

|

1 yıl |

20% |

35% |

10% |

19% |

6.5% |

8% |

|

2 yıl |

11% |

29% |

19% |

23% |

6.5% |

11% |

|

3 yıl |

7.8% |

24% |

17.5% |

32% |

7.2% |

10% |

|

Ekim 2004-Ağustos 2018 Dönemi |

||||||

|

Tahmin ufku |

enf |

kur |

petrol |

faiz |

u |

işg. mal |

|

3 ay |

39% |

28% |

29% |

2.4% |

5.8% |

3% |

|

6 ay |

17% |

31% |

39% |

2.4% |

5.5% |

4% |

|

1 yıl |

8.6% |

23% |

56% |

3.6% |

4% |

4% |

|

2 yıl |

7% |

22% |

56% |

2.5% |

6.2% |

4.5% |

|

3 yıl |

4.1% |

22% |

61% |

1.7% |

7.4% |

3.6% |

Tablo 1, yapısal varyans ayrıştırması sonuçlarını göstermektedir.[1] Bulgular, Türkiye’de enflasyonun kaynaklarının zaman içinde önemli ölçüde değiştiğini göstermektedir. Ekim 2004-Ağustos 2018 döneminde küresel petrol fiyatları enflasyonun en önemli belirleyicisi konumundadır. Bu dönemde petrol fiyatları bir yıllık zaman ufkunda enflasyondaki dalgalanmaların yüzde 56’sını açıklarken, döviz kurunun payı yüzde 23’te kalmaktadır. Ancak 2018 sonrasında tablo belirgin biçimde değişmektedir. 2004–2024 döneminin tamamı dikkate alındığında, döviz kuru ve faiz oranları enflasyon üzerindeki en etkili değişkenler olarak öne çıkmaktadır. Şokların etkisi bir yıl sonrasına kadar izlendiğinde, enflasyondaki dalgalanmaların yaklaşık yüzde 19’u faiz oranları, yüzde 35’i döviz kuru ve yüzde 10’u petrol fiyatları tarafından açıklanmaktadır. Daha kısa zaman ufuklarında ise dışsal şokların etkisi daha belirgindir. Tam örneklemde altı aylık ufukta politika faizi şokları enflasyondaki değişimin yaklaşık yüzde 10’unu açıklarken, kriz öncesi dönemde ise faiz oranlarının katkısı daha düşüktür ve bir yıllık ufukta enflasyondaki dalgalanmaların yalnızca yüzde 3,6’sını açıklamaktadır. Bulgular, para politikasının enflasyonu büyük ölçüde döviz kuru kanalı üzerinden etkilediğini ve son dönemde faiz-enflasyon ilişkisinin güçlendiğini göstermektedir.

Bölüşüm çatışması yaklaşımına göre dışsal şokların ekonomiye yayılmasındaki temel mekanizma ücretlerdir. Birim iş gücü maliyetleri, şokların ardından ortaya çıkan ücret taleplerini ve maliyet baskılarını yansıtmaktadır. Döviz kuru veya enerji fiyatlarındaki artışlar yaşam maliyetini yükselttikçe çalışanlar daha yüksek ücret talep etmekte, bu da maliyet baskılarının devam etmesine yol açabilmektedir. Birim iş gücü maliyetleri ile talep koşullarını temsil eden kapasite kullanım oranı birlikte değerlendirildiğinde, enflasyondaki dalgalanmaların tam örneklemde yaklaşık yüzde 17’sini, kriz öncesi dönemde ise yüzde 11’ini açıkladığını göstermektedir. Bunun temel nedenlerinden biri, büyük kur şoklarının yaşandığı bir dönemde ücret artışlarının daha sınırlı gerçekleşmiş olmasıdır. Türkiye’de emekçilerin pazarlık gücünün görece zayıf olması nedeniyle ücretlerin enflasyon üzerindeki etkisi döviz kuru şoklarının gerisinde kalmaktadır. Bu bulgu, serinin önceki yazısında tartışılan bölüşüm dinamikleriyle de uyumludur: 2023 sonrasında uygulanan dezenflasyon programında da görüldüğü gibi yüksek ve kalıcı enflasyon, enflasyonla mücadele adına daraltıcı politikaların ve ücret baskılamasının meşrulaştırılmasına zemin hazırlamaktadır.

Döviz kuru neden bu kadar belirleyici?

Türkiye’de üretim yapısı büyük ölçüde ithal ara mallarına ve enerji girdilerine bağımlıdır. Nitekim 2023 yılı itibarıyla Geniş Ekonomik Gruplar (BEC) sınıflamasına göre ara malları toplam ithalatın yaklaşık yüzde 71’ini oluştururken, tüketim mallarının payı yalnızca yüzde 14 düzeyindedir (TÜİK, 2023). Bu nedenle döviz kurundaki değer kayıpları yalnızca ithal malların fiyatlarını değil, yurtiçi üretim maliyetlerini de doğrudan etkilemektedir. Türk lirasının değer kazanması ithal girdi ve enerji maliyetlerini düşürerek enflasyonist baskıları hafifletebilirken, değer kayıpları bunun tersine çalışmaktadır.

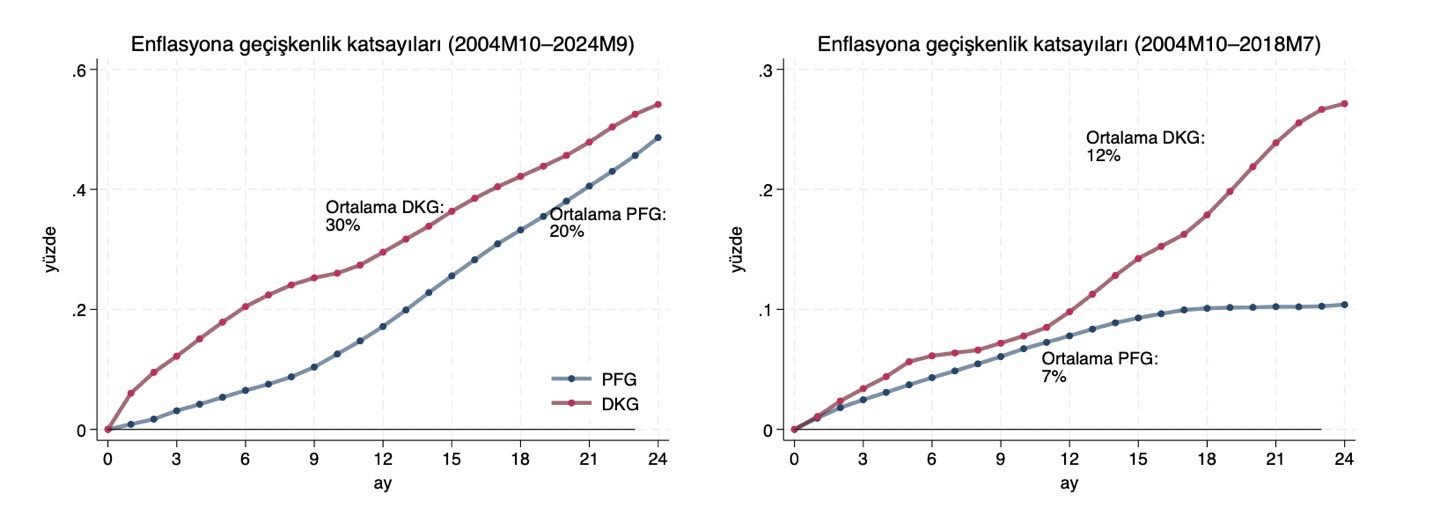

Çalışmanın modelinden elde edilen kur ve petrol fiyatı geçişkenliği katsayıları bu değerlendirmeyi desteklemektedir. Şekil 1’e göre, döviz kurundaki değişimlerin fiyatlara yansıma oranı, yani kur geçişkenliği, 2004–2018 döneminde yaklaşık yüzde 12 düzeyindeyken 2004–2024 döneminde yüzde 30’a yükselmiştir. Başka bir ifadeyle, 2004–2018 döneminde ortalama olarak döviz kurundaki yüzde 10’luk bir artış enflasyonu ortalama 1,2 puan yükseltirken, 2004–2024 döneminde aynı büyüklükteki bir kur şoku yaklaşık 3 puanlık bir fiyat artışı yaratmaktadır. Benzer şekilde petrol fiyatlarındaki değişimlerin enflasyona yansıma oranı da yüzde 7’den yüzde 20’ye çıkmıştır.

Dolayısıyla, yüksek enflasyon dönemlerinde ve büyük değer kayıplarının ardından döviz kurunun fiyatlar üzerindeki etkisi belirgin biçimde güçlenmekte, kur şoklarının kümülatif etkisi artmaktadır. Nitekim, 24 aylık bir ufukta döviz kuru şokunun fiyatlara yansıması 2004–2018 döneminde yaklaşık yüzde 28 düzeyindeyken, 2004–2024 döneminde yüzde 55’e yükselmektedir. Bu bulgular, Türkiye’nin yüksek enflasyon-kur sarmalına girdiği 2018 sonrası dönemde döviz kuru ve enerji fiyatı şoklarının enflasyona çok daha güçlü biçimde yansımaya başladığını göstermektedir. Bu durum, Türkiye’de enflasyonun giderek daha fazla dış şoklar tarafından şekillendiğine ve para politikasının etkinliğinin büyük ölçüde döviz kuru dinamiklerine bağlı hale geldiğine işaret etmektedir.

Şekil 1. Petrol fiyatları ve döviz kuru geçişkenliği: 2004–2018 ve 2004–2024 karşılaştırması

Para politikası hangi kanal üzerinden çalışıyor?

Yukarıdaki bulgular para politikasının işleyişi açısından da önemli sonuçlar doğurmaktadır. Döviz kuru şoklarının enflasyon üzerindeki etkisinin bu denli güçlü olduğu bir ekonomide, enflasyon hedeflemesi uygulayan merkez bankaları açısından döviz kuru istikrarı fiilen kritik bir politika hedefi haline gelebilmektedir. Bu nedenle TCMB, faiz oranları, döviz kuru ve enflasyon arasındaki karmaşık ilişki nedeniyle çoğu zaman zor politika tercihleriyle karşı karşıya kalmaktadır. Rey’in (2015) de vurguladığı gibi, finansal küreselleşme çağında ülkeler artık klasik iktisat kitaplarında anlatılan “üçlü açmaz” ile değil, bir “ikilem” ile karşı karşıya. Sermaye hareketleri serbest olduğu sürece, döviz kuru rejimi ne olursa olsun küresel finansal koşullar ulusal para politikalarının hareket alanını önemli ölçüde sınırlar.[2] Cömert (2019), bu dilemmanın sadece finansal serbestleşmeden değil, aynı zamanda merkez bankalarının çoklu araç setlerini (kredi kontrolleri, karşılık oranları, faiz tavanları) terk ederek sadece kısa vadeli faizlere odaklanmasından ve yurt içi finansal piyasaların deregülasyonundan kaynaklandığını vurgulamaktadır. Bu kurumsal dönüşüm, merkez bankalarının kredi genişlemesi ve varlık fiyatları üzerindeki kontrolünü zayıflatmıştır.

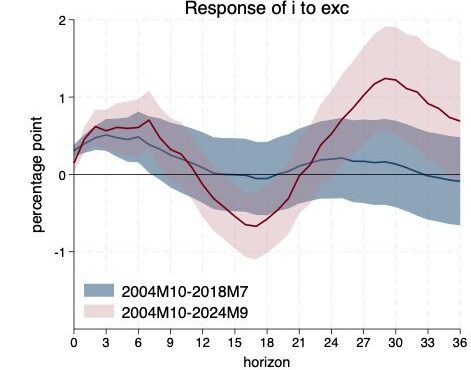

Bu ilişkiyi daha ayrıntılı incelemek amacıyla modelden elde edilen döviz kuru–enflasyon–faiz oranı etki-tepki fonksiyonlarına bakalım.[3] Şekil 2, Türk lirasındaki değer kayıplarının TCMB’yi faiz oranlarını artırmaya yönelttiğini göstermektedir. Bu bulgu, faiz oranlarının döviz kuru kanalı üzerinden enflasyonu etkilemeye çalıştığı para politikası çerçevesiyle tutarlıdır. Mavi ve kırmızı çizgiler farklı dönemlere ait tepki fonksiyonlarını temsil etmektedir. Bu genel eğilim Türkiye’nin 2004–2019 dönemindeki para politikası uygulamalarında da açıkça görülmektedir. Bu dönemde para politikası büyük ölçüde Türk lirası üzerindeki baskıları hafifletmeye ve kur istikrarını korumaya yönelmiştir. Bu tablo, Benlialper ve Cömert’in (2016, s. 1571) bulgularını desteklemektedir: TCMB 2002–2008 döneminde asimetrik bir politika izlemiş; Türk lirasının değer kazanmasına büyük ölçüde izin verirken, değer kaybı dönemlerinde daha müdahaleci davranmıştır.[4]

Şekil 2. Politika faiz oranının döviz kuru şoklarına tepkisi

Not: Yatay eksen şok sonrasındaki ayları (36 aya kadar), dikey eksen ise bir standart sapmalık şoka verilen tepkinin büyüklüğünü göstermektedir. Kesikli alanlar %95 güven aralıklarını göstermektedir.

Dolayısıyla, GOÜ’lerde faiz oranları iç talebi yönetmek için değil, sermaye çıkışlarını engellemek,döviz kuru hareketlerini kontrol etmek ve böylelikle enflasyonu sınırlamak amacıyla yüksek tutulmaktadır. Bu bulgular, Latin Amerika başta olmak üzere birçok gelişmekte olan ekonominin deneyimiyle uyumludur. Brezilya, Şili ve Meksika üzerine yapılan çalışmalar, sermaye akımlarındaki oynaklığın döviz kuru geçişkenliğini artırdığını ve dışsal şokların maliyet yönlü etkilerini güçlendirdiğini göstermektedir. Ancak döviz kurunu istikrara kavuşturmak amacıyla faiz oranlarına aşırı ölçüde dayanılması, sermaye girişlerinin hızlandığı dönemlerde yerel paranın aşırı değerlenmesine yol açabilmektedir. 2000’li yıllarda Brezilya’da yüksek faiz politikalarının teşvik ettiği carry-trade işlemleri ve son dönemde Arjantin’de yüksek reel faizlerle desteklenen dezenflasyon stratejisi bu dinamiğin farklı örneklerini sunmaktadır. Sonuç olarak, bu tür politikalar dışsal kırılganlıkları artırabilmekte ve döviz kuru ile emtia fiyatlarından kaynaklanan maliyet yönlü enflasyonu kontrol etmede enflasyon hedeflemesi rejimlerinin etkinliğini azaltabilmektedir.

Sonuç

Bölümün başında sorduğumuz sorulara döner ve serimizin son yazısı olan bu çalışmayla temel bulguları dört başlık altında özetlersek: (i) Türkiye’de enflasyonun başlıca sürükleyicileri döviz kuru şoklarıdır. Türk lirasındaki değer kayıpları fiyatlar genel düzeyi üzerinde güçlü ve kalıcı etkiler yaratmaktadır. (ii) Küresel enerji fiyatlarındaki dalgalanmalar enflasyon üzerinde önemli bir maliyet baskısı oluşturmaktadır. (iii) Ücret maliyetlerinin enflasyona katkısı oldukça sınırlı kalırken, talep göstergelerinin etkisi görece zayıftır (iv) Para politikası enflasyonu esas olarak döviz kuru kanalı üzerinden etkilemektedir. Faiz artışları iç talebi belirgin biçimde daraltmaktan çok, Türk lirasının değer kaybını sınırlayarak enflasyon üzerinde etkili olmaktadır. Bu sonuçlar, bir önceki yazıda tartıştığım Post-Keynesyen ve yapısalcı yaklaşımın temel argümanlarıyla da uyumludur. Bu gelenekte enflasyonist süreci tetikleyen temel şoklar ile bu şokların ekonomi geneline yayılmasını sağlayan aktarım mekanizmaları (propagation) arasında ayrım yapılır. Özellikle dışa bağımlı ekonomilerde döviz kuru değer kayıpları, ithal girdi ve enerji maliyetleri üzerinden fiyatlar üzerinde doğrudan baskı yaratırken; ücret ayarlamaları, fiyatlama davranışları ve bölüşüm çatışmaları bu baskıların kalıcı hale gelmesinde rol oynayabilir.

GOÜ’lerde merkez bankalarının faiz oranları, kredi genişlemesi ve döviz kuru gibi finansal değişkenler üzerindeki etkisi, uluslararası sermaye hareketlerine duyarlılık nedeniyle sınırlı kalabilmektedir. Ayrıca bu ekonomilerde enflasyon çoğu zaman talep koşullarıyla güçlü biçimde bağlantılı değildir. Enflasyon hedeflemesi rejimlerine dayanmak ve faiz oranlarını temel politika aracı olarak görmek, para politikasıyla doğrudan kontrol edilmesi mümkün olmayan arz yönlü enflasyon baskılarını büyük ölçüde göz ardı etmektedir.

Ana akım iktisat yaklaşımı, gelişmiş ve GOÜ arasında enflasyon süreçleri ve enflasyonla mücadele araçları bakımından önemli bir fark olmadığını varsaymaktadır. Oysa serinin önceki yazılarında tartışıldığı gibi, Türkiye gibi dışa bağımlı ekonomilerde enflasyon yalnızca para politikasıyla açıklanabilecek bir olgu değildir. Döviz kuru hareketleri, enerji fiyatları, ithal girdi bağımlılığı ve bölüşüm ilişkileri enflasyon dinamiklerinin merkezinde yer almaktadır. Diğer yandan, GOÜ’lerin küresel ekonomi içindeki bağımlı konumu dikkate alındığında, maliyet yönlü enflasyonun sonuçlarıyla doğrudan mücadele edebilecek politika araçlarının yetersizliği, enflasyon hedeflemesi uygulayan ülkelerde hedeflerin sürekli kaçırılmasına yol açmaktadır. Türkiye deneyimi de bu duruma önemli bir örnek sunmaktadır. Dolayısıyla enflasyonu yalnızca faiz oranları ve talep koşulları üzerinden açıklayan yaklaşımların ötesine geçmek; ekonominin üretim yapısını, dışa bağımlılık ilişkilerini ve bölüşüm dinamiklerini birlikte dikkate alan alternatif çerçevelere ihtiyaç bulunmaktadır.

Kaynakça

Benlialper, A., & Cömert, H. (2016). Implicit asymmetric exchange rate peg under inflation targeting regimes: The case of Turkey. Cambridge Journal of Economics, 40(6), 1553–1580.

Cömert, H. (2019). Chapter 11 From trilemma to dilemma: Monetary policy after the Bretton Woods world. https://china.elgaronline.com/edcollchap/edcoll/9781788973687/9781788973687.00020.xml

Mutlugün, B. (2025). A post-Keynesian-structuralist empirical approach to inflationary pressures in Türkiye. Structural Change and Economic Dynamics, 75, 744–766.

Nassif, A., Feijó, C., & Araújo, E. (2020). Macroeconomic policies in Brazil before and after the 2008 global financial crisis: Brazilian policy-makers still trapped in the New Macroeconomic Consensus guidelines. Cambridge Journal of Economics, 44(4), 749–779. https://doi.org/10.1093/cje/beaa014

Rey, H. (2015). Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence (NBER Working Paper 21162). National Bureau of Economic Research, Inc. https://econpapers.repec.org/paper/nbrnberwo/21162.htm

Turkish Statistical Institute. (2023). Foreign Trade Statistics, July 2023 (49625). https://data.tuik.gov.tr/Bulten/Index?p=Dis-Ticaret-Istatistikleri-Haziran-2023-49625

Notlar

-

Varyans ayrıştırması, bir değişkendeki dalgalanmaların farklı şoklar tarafından ne ölçüde açıklandığını gösteren bir yöntemdir. Bu çalışmada kullanılan yapısal varyans ayrıştırması, enflasyondaki değişimlerin ne kadarının döviz kuru, petrol fiyatları, ücret maliyetleri, talep koşulları ve faiz oranlarından kaynaklandığını ölçmektedir. ↑

-

Bunun nedeni, brüt sermaye akımları, kredi büyümesi ve varlık fiyatlarının giderek daha fazla küresel bir finansal döngü tarafından belirlenmesidir. Fed’in politikaları ve küresel risk iştahındaki değişimler, gelişmekte olan ekonomilere yönelen sermaye hareketlerini doğrudan etkileyerek yerel finansal koşulları şekillendirir. Bu nedenle Rey’e göre, bağımsız bir para politikası için yalnızca dalgalı döviz kuru yeterli değildir; sermaye hareketlerinin de doğrudan ya da dolaylı biçimde yönetilmesi gerekir. ↑

-

Etki-tepki fonksiyonları, ekonomideki bir değişkende ortaya çıkan beklenmedik bir değişimin (şokun) diğer değişkenler üzerindeki etkisinin zaman içinde nasıl geliştiğini gösteren istatistiksel bir analiz aracıdır. Bu grafiklerde yatay eksen genellikle şok sonrasındaki zaman ufkunu (dönemleri), dikey eksen ise ilgili değişkenin verdiği tepkinin büyüklüğünü göstermektedir. Bu çalışmada etki-tepki fonksiyonları bir değişkende meydana gelen 1 birimlik şoka karşı diğer değişkenlerin verdiği tepkiyi göstermektedir. Pozitif değerler değişkenin şoka aynı yönde, negatif değerler ise ters yönde tepki verdiğini göstermektedir. Böylece bir değişkenin ilk şoka verdiği tepkinin yönü, büyüklüğü ve zaman içinde nasıl sönümlendiği izlenebilmektedir. ↑

-

2018 kur krizinden sonraki dönem yüksek enflasyon ve yüksek kur oynaklığı ile karakterize olmuş, bu süreçte TCMB genel olarak sıkı para politikaları uygulamıştır. Bununla birlikte, hükümet tarafından düşük faiz politikasının benimsendiği bazı dönemler de yaşanmıştır. Özellikle 2019’un son çeyreği ile Ağustos 2020 arasındaki dönem ve Ocak 2021–Ocak 2022 arası süreç buna örnek olarak verilebilir. Cumhurbaşkanı Erdoğan’ın faizleri “bütün kötülüklerin anası ve babası” olarak tanımladığı bu dönemde, Türkiye Ekonomi Modeli çerçevesinde enflasyonu düşürmek için düşük faiz stratejisi benimsenmiştir. ↑

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.