Türkiye’de şirket bilançolarının iki mevsimi: 2022’nin enflasyonist bolluğu, 2025’in yeniden büyüyen döviz açığı

Enflasyon Kârları, Döviz Borçları: Reel Sektörün Bilanço Döngüsü

Son yıllarda Türkiye ekonomisine ilişkin tartışmaların büyük bölümü enflasyon, faiz ve kur hareketleri etrafında şekillendi. Oysa bu göstergelerin arkasında daha temel bir soru yatıyor: Sermaye birikimi hangi kaynaklar üzerinden sürdürülüyor? Kârlılık hangi mekanizmalarla korunuyor ve ortaya çıkan kırılganlıkların maliyeti kimler tarafından taşınıyor? Reel sektör bilançoları bu sorulara bakmak için iyi bir başlangıç noktası sunuyor. Çünkü son beş yıl, bir yandan ücretler aleyhine değişen bölüşüm ilişkileriyle şirket kârlılığının desteklendiği, diğer yandan bu kârlılığın giderek daha kırılgan finansal temeller üzerinde yeniden üretildiği iki farklı evreye işaret ediyor.

Birinci mevsim: ücretlerden gelen kâr

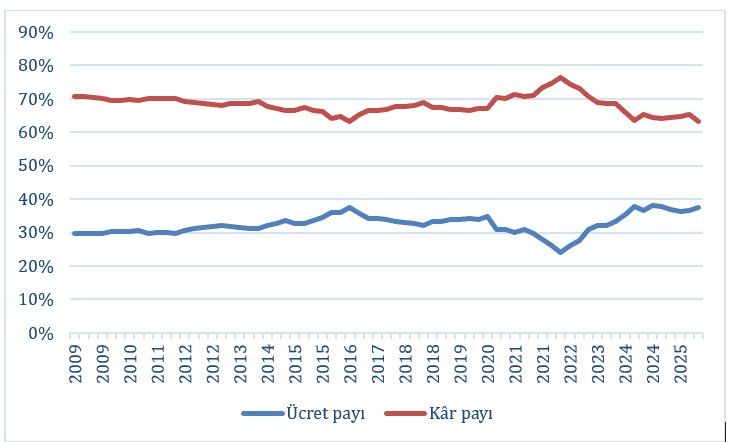

2021-22, kamuoyunda “yüksek enflasyon ve ucuz kredi dönemi” olarak hatırlanıyor. Bu doğru ama eksik. Bu dönem aynı zamanda gelir dağılımının emek aleyhine çok sert biçimde değiştiği bir dönemdi. TÜİK’in gelir yöntemiyle hesapladığı verilere bakınca bu tablo açık olarak görünüyor: kâr payı (brüt işletme artığının katma değer içindeki payı) 2022’nin ikinci çeyreğinde yüzde 76’ya tırmanırken, ücret payı yüzde 24 gibi tarihsel olarak çok düşük bir seviyeye geriledi. Yani yükselen enflasyon, fiyatları ücretlerden daha hızlı artırarak, kârla ücret arasındaki bölüşümü görülmemiş ölçüde sermaye lehine çevirdi.

Bunun anlamı basitçe şuydu: 2022’deki “kâr bolluğu”, verimlilik artışından ya da daha fazla yatırımdan değil, büyük ölçüde bir bölüşüm şokundan doğdu. Başka bir deyişle enflasyon bir tür vergi gibi çalıştı: yükü ücretliler taşıdı ve şirketler kârlarını artırdı. Bu, şirketlere yalnızca gelir tablolarında parlak rakamlar değil, alışık olmadıkları bir nakit akışı da getirdi.[1]

Grafik 1: Ücret payı ve kâr payı, 2016–2026

Kaynak: TÜİK

Not: Ücret ve kâr payları, TÜİK’in gelir yöntemiyle hesapladığı ulusal hesaplar verilerinden yararlanılarak hesaplanmıştır. Ücret payı, işgücü ödemelerinin; kâr payı ise brüt işletme artığının gayrisafi katma değere (GSYH’den net vergilerin çıkarılmasıyla elde edilen değer) oranı olarak tanımlanmıştır.

Kârlar arttı, yatırım neden ayak uydurmadı?

İşte kritik eşzamanlılık burada. 2021-22, aynı zamanda, reel sektörün net döviz açık pozisyonunun hızla daraldığı dönemdi. Türkiye’de yıllardır finansal kesim dışındaki firmaların döviz yükümlülüklerinin varlıklarından fazla olduğu yani net döviz borçlusu oldukları biliniyor. Firmaların döviz açığı 2018 krizine kadar şişmiş, sonra yavaş yavaş kapanmaya başlamıştı. 2021-22’deki enflasyonist kâr dalgası bu kapanışı hızlandırdı: net açık 2021 sonundaki yaklaşık 118 milyar dolardan 2023 sonunda son on beş yılın en düşük seviyesine, 70 milyar dolara kadar geriledi.

Yani enflasyonist kârlar yalnızca gelir tablosunu şişirmedi. Şirketlere bilançolarını onarma, döviz açıklarını kapatma ve kur riskini geçici olarak sınırlama imkânı verdi. Ücretler üzerinden yaratılan fazlanın bir bölümü, dövizle borçlu olmanın yarattığı kırılganlığı azalttı.

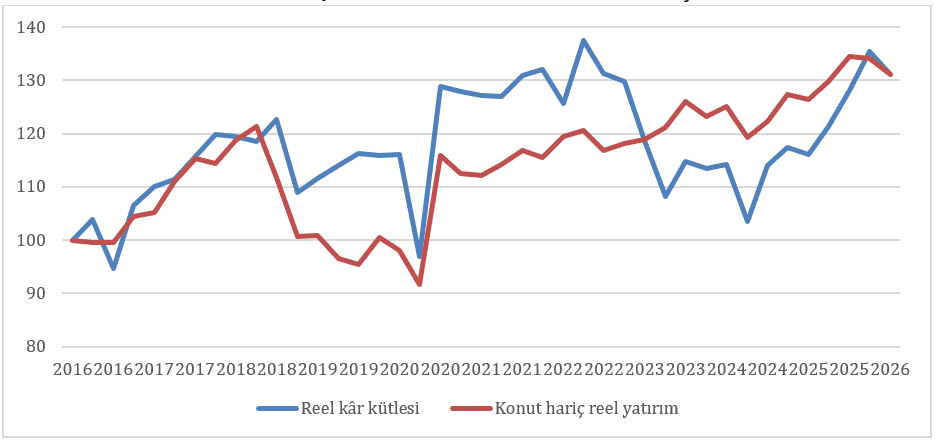

Ama dikkat çekici olan, bu fazlanın nereye gitmediğiydi. Ücretler aleyhine değişen bölüşüm ilişkileri şirket kârlılığını belirgin biçimde artırırken, üretken kapasiteyi genişletecek yatırımlarda aynı ölçüde bir sıçrama görülmedi.[2] Grafik 2’de görüldüğü gibi, yatırımlar 2018 sonrasında sert biçimde geriledi ve ancak 2023’te kriz öncesi düzeylerini aşabildi. 2021-22 döneminde kâr kütlesi belirgin biçimde yükselirken yatırım performansı daha sınırlı kaldı. Ancak sonraki yıllarda yatırımlar toparlanarak kârlılığı yakaladı. Bu nedenle enflasyonist kâr dalgasının önemli bir bölümünün ilk aşamada yeni kapasite yaratmaktan çok bilançoların güçlendirilmesine yöneldiği söylenebilir. Şirketlerin artan finansal varlık birikimi ise bu hikâyenin henüz değinmediğimiz diğer yüzünü oluşturuyor. Bu kısmı şimdilik ilerleyen yazılarda ele almak üzere burada bırakıyorum.

Grafik 2: Reel kâr kütlesi ve reel yatırım endeksleri, 2016–2026, 2016Ç1=100

Kaynak: TÜİK ve SBB

Kaynak: TÜİK ve SBB

Not: Reel kâr kütlesinin nominal göstergesi olarak TÜİK’in net işletme artığı ve karma gelir toplamı kullanılmıştır. Seri, yatırımlarla karşılaştırılabilir bir reel büyüklük elde etmek amacıyla gayrisafi sabit sermaye oluşumu (GSSO) örtük fiyat deflatörü kullanılarak reelleştirilmiştir. Deflatör, cari fiyatlı GSSO’nun zincirlenmiş hacim endeksli GSSO’ya oranından türetilmiş; çeyreklik dalgalanmaları azaltmak için üç dönemlik merkezi hareketli ortalama uygulanmıştır.

“Bilanço tamiri” ile yatırım arasındaki bu tercih, şirketlerin neden “kötü yönetildiğine” dair bir hikâye değil. Tam tersine, son derece rasyonel bir davranış. Üretim getirisinin belirsiz, finansal ve bilanço getirisinin ise net olduğu bir ortamda, fazlayı yeni bir fabrikaya değil borç kapatmaya ve nakit tutmaya yönlendirmek akıllıcadır. Sorun bireysel firmanın aklında değil, bu aklı dayatan iktisadi düzende.

İkinci mevsim: marjlar daralırken riske geri dönüş

2024 sonrasında tablo tersine döndü. Şimşek’in öncülük ettiği istikrar programıyla birlikte TL faizleri sert biçimde yükseldi; dezenflasyon ve asgari ücret artışlarıyla ücret payı toparlanmaya, kâr payı gerilemeye başladı (ücret paylarına dair Katman Portal’da yayımlanan daha detaylı bir değerlendirme için bkz. Oyvat). Böylece, ilk dönemin temel dinamiği olan ücretler aleyhine bölüşüm şoku etkisini yitirmeye başladı.

Bu dönüşümün şirket bilançolarındaki tezahürü nettir. TCMB’nin Mayıs 2026 Finansal İstikrar Raporu’nda, borsada işlem gören firmaların medyan göstergeleri bu daralmayı açıkça ortaya koyuyor: net kâr marjı (net kârın net satışlara oranı) 2023’teki yaklaşık %9 seviyesinden 2025-26’da %1,5-2 seviyesine düştü. Şirketlerin faaliyet kârlarının finansman giderlerini karşılama gücünü gösteren oran, yani faaliyet kârının faiz yükünü kaç kez karşılayabildiğini ifade eden gösterge, 2022’deki 2,5 seviyesinden 1,1–1,5 aralığına geriledi. Likidite zayıfladı, şirketlerin nakit dönüşüm süresi uzadı. Kısacası şirketler, hem daha az kâr elde etmeye hem de mevcut borçlarını çevirmekte daha fazla zorlanmaya başladı.

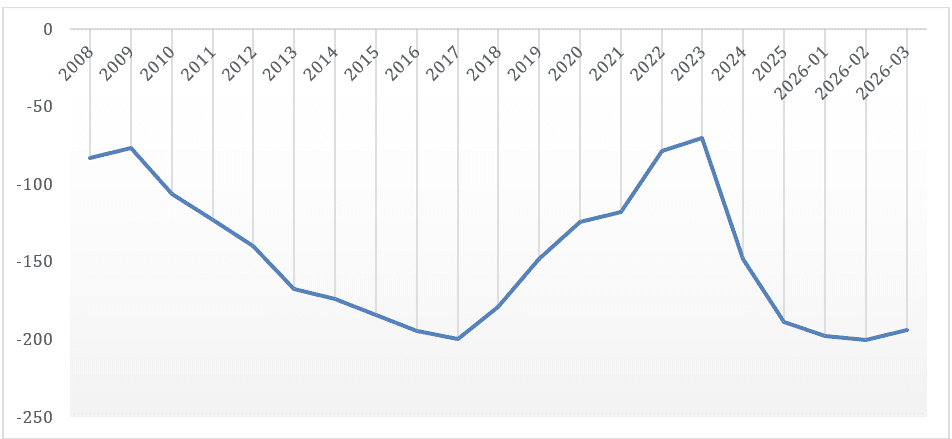

Bu koşullar altında eski borçlanma eğilimi yeniden öne çıktı. TL kredi faizleri yükselirken döviz kredilerinin maliyeti görece düşük kaldı. Yüzde 50’lere yaklaşan TL kredi faizleri ile tek haneli döviz kredi faizleri arasındaki fark, şirketleri yeniden döviz cinsinden borçlanmaya yöneltti. Sonuç, ilk mevsimde özenle kapatılan açığın hızla yeniden büyümesi oldu (bkz. Grafik 3): reel sektörün net döviz açığı 2023 sonundaki 70 milyar dolardan yaklaşık üç katına çıkarak 2026 başında 194 milyar dolara fırladı. Yurt içi bankalardan alınan döviz kredileri de aynı dönemde 105 milyar dolardan 175 milyar dolara çıktı. 2022’de onarılan kırılganlık, 2025’te yeniden inşa edildi.

Grafik 3: Reel sektörün net döviz pozisyonu, 2008–2026

Kaynak: TCMB

İki evre, tek rejim

Sürece bir bütün olarak baktığımızda, 2021-22’nin ücret baskısına dayalı kârlılık rejimi ile 2024-25’in yeniden artan döviz borçluluğu birbirinden kopuk hikâyeler değil. Aynı birikim rejiminin birbirini izleyen iki evresinden söz ediyoruz. İlk evrede, ücretlerin gerilemesiyle yaratılan enflasyonist kârlar şirketlere bilançolarını onarma ve döviz açıklarını azaltma imkânı sundu. İkinci evrede ise daralan kâr marjları ve yükselen TL finansman maliyetleri şirketleri yeniden döviz cinsinden borçlanmaya yöneltti.

Bu sürece daha geniş bir perspektiften bakıldığında, ilk evre sermayenin kârlılık sorununa emeğin payını daraltarak verilen bir yanıt olarak okunabilir. Ücret payındaki sert gerileme, şirket kârlılığını desteklerken aynı zamanda bilançoların onarılmasına imkân sağladı. Ancak ücretlerin baskılanmasına dayalı bu çözümün toplumsal ve siyasal sınırları vardı. Makroekonomik istikrar programının sağladığı görece öngörülebilir ortamda yeniden artan döviz borçlanması, bunun en somut göstergesi oldu.

Bu döngünün iki yapısal özelliği var. Birincisi, kârlılığın üretken kapasite artışlarına giderek daha az, buna karşılık bölüşüm ilişkileri ve finansal kanallara ise daha fazla dayanmasıdır. Başka bir deyişle, kârlar giderek daha fazla fiyat-ücret makasından, borç kompozisyonundan ve kur farklılıklarından üretiliyor.

İkincisi ve daha rahatsız edici olanı ise, ekonomi genelinde kur riskinin hiçbir zaman ortadan kalkmaması; yalnızca el değiştirmesi, yeniden dağıtılması ve ertelenmesi. 2022’de azalmış görünen risk aslında yok olmadı, sadece geçici olarak bastırıldı. Koşullar değiştiğinde ise yeniden ortaya çıktı. Ve her geri dönüşünde aynı soru daha da yakıcı hale geliyor: Lira yeniden sert biçimde değer kaybettiğinde, bu döviz açığının maliyetini kim üstlenecek?

Tarih bu sorunun cevabını birkaç kez verdi. Döviz açığının maliyeti ilk anda kur şoku olarak ortaya çıkar; ancak onu izleyen uyum süreci çoğu zaman yeni bir bölüşüm transferi anlamına gelir. Başka bir deyişle, faturanın önemli bir kısmı bir kez daha ücretlilere, hanehalklarına ve kamuya aktarılır. 2021-22 döneminde şirket bilançolarını onaran enflasyonist kârlar da bu tür bir bölüşüm transferinin ürünüdür. 2025’te yeniden büyüyen döviz açığı ise benzer bir dinamiğin gelecekte yeniden devreye girebileceğini düşündürüyor. Şirket bilançolarındaki rakamlar dönemden döneme değişebilir; ancak değişmeyen soru, kur riskinin nihayetinde kimin tarafından taşınacağıdır.

Notlar

-

Bu ilişki, son dönemde uluslararası literatürde ve Türkiye’deki tartışmalarda öne çıkan “kâr itilimli enflasyon” yaklaşımıyla da uyumludur. Bkz. Boratav, K., Köse, A. H., & Yeldan, A. E. (2023). Türkiye’de Derinleşen Yapısal Kriz Eğilimi ve Kâr İtilimli Enflasyonun Dinamikleri. İktisat ve Toplum Dergisi, 158, 8-30. ↑

-

Bu gözlem, Türkiye’de son dönemde kârlılık dinamiklerini inceleyen çalışmalarla da uyumludur. Söz konusu çalışmalar, 2021-22 dönemindeki kâr artışını büyük ölçüde ücret payındaki sert gerilemenin yarattığı bir bölüşüm şoku olarak yorumlamakta ve aynı dönemde yatırımlarda benzer ölçekte bir genişleme görülmediğine dikkat çekmektedir (Mutlu ve Değirmenci, yakında yayımlanacak). Ayrıca bkz. Ozan Mutlu ve Ekin Değirmenci (2024), “Türkiye Ekonomisinde Temel Kârlılık Göstergeleri”, Fiscaoeconomia, 8(3), 1039–1065. ↑

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.