Konut fiyatlarını ve hatta enflasyonu altının “servet etkisine” bağlayan anlatı bir efsane olabilir mi?

Yazı dizisinin bir önceki kısmında, altın hakkında yorum yaparken yöntemsel olarak nelere dikkat etmemiz gerektiğini konuştuk. Dünyada ve Türkiye özelinde altın talebinin mantığını anlamaya çalıştık ve Türkiye özelinde kurgulanan bir anlatının (altın fiyatı artışının dışsal bir şok, eksojen bir faktör olarak tahayyülü, servet etkisi yaratmak suretiyle talep koşullarını etkilediği kurgusu ve düşemeyen enflasyonun bizden kaynaklı olmayan bir sebebi olarak sunulması) doğru bir iş olmadığına değindik. Bu yazı, sözü geçen anlatının zorlama olduğu üzerine bir ampirik bir analiz sunacak.

Altın ve servet etkisi konusuna aşağıdakinden tamamen farklı bir içerikle serinin ikinci yazısında da değinmiştik. Konu önemli, ama üzerine iki yazı kaleme almak gerekli miydi? Birincisi, ekonomimizi ve sistemin nasıl işlediğini anlama, programların neyi becerip beceremediğini ayrıştırma bağlamında önemli bu tartışma. İkincisi, sonunda çoktandır dillendirilen altının servet etkisine ilişkin kapsamlı bir makale ortaya çıktı. Artık ana ekonomi politikası metinlerine de girdiği için değişmesi pek mümkün olmayan bu anlatının kusurlarını ortaya koyup gerçeklere dair bir kayıt bırakmak gerekiyor.

Çolak ve Şamcı (2026)[1], bizleri altının servet etkisinin önemli, güçlü ve dışsal bir şok kaynaklı olduğuna inandırmak için, il bazında altın mevduatlarının tasarruf mevduatlarına oranının (altın mevduat oranı diyeceğiz) il bazında yastık altı altınları temsil yeteneğine haiz olabileceğini ve yüksek altın mevduat oranlı illerde yüksek konut fiyat artışı olduğunu göstermeye çalışmaktadır. Nihayetinde, altın rallisi bizden kaynaklanmadığı için dışsal olarak görülmekte, şokun il bazında farklılaşmış etkilerinin ölçülmesi doğal bir deney düzeneği olarak değerlendirilmekte ve böylece ölçülen etkiler üzerinden de altın fiyatlarının Türkiye’de talep ve enflasyon koşullarına önemli bir etki yaptığı iddia edilmektedir. Bu çalışmanın, akademik bir lisanla yazılmış, tekrarlanabilir nitelikte, altının servet etkisi üzerine tek akademik çalışma ve muhtemelen anlatının dayandığı tek somut analiz olduğu not edilmelidir. Eldeki veri kısıtları düşünüldüğünde güzel bir girişim olarak görülmelidir. Bahsi geçen il bazında altın mevduat oranı farklılaşmasının, il bazında konut fiyatları gelişimiyle az da olsa gerçekten inkâr edilemez bir bağı (korelasyonu) olduğunu da not edelim.

Lakin bu çalışma çok temel kusurlardan ve birtakım aceleciliklerle sonuçların abartılmasından mustarip[2]. Hatta ben aynı verilerle, konut fiyat gelişmelerinin piyasanın kendi dinamikleriyle veya diğer ekonomik gelişmelerle açıklanabileceğini ve altın fiyatlarıyla pek ilgisinin olmadığının gösterilebileceğini/savunulabileceğini düşünüyorum, gerçekte görüşüm biraz daha nüanslı olsa da. O zaman biraz efsane avcılığı yapalım.

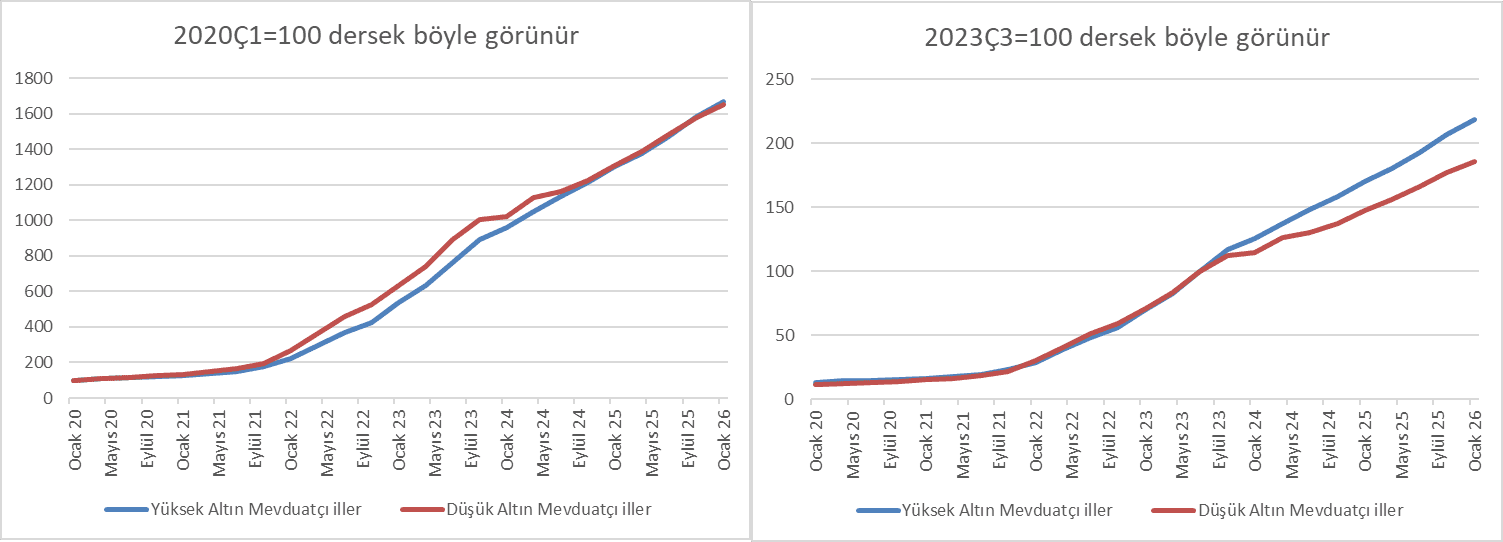

Grafik 1. Aynı şeyler, farklı görünümler

Kaynak: FinTürk BDDK, TCMB.

Grafik 1’de sağ köşede, bahsi geçen çalışmanın kritik önemde bir grafiğinin hemen hemen bir kopyası var. Görsel 2023’ün 3. çeyreği (2023ç3; yazının devamında da aynı şekilde kodluyorum; orijinal çalışmada baz alınan dönem) itibarıyla, yüksek altın mevduat oranı olan illerle (ilk yüzde 25’lik dilim) düşük altın mevduatı tutan illerdeki (son yüzde 25’lik dilim) konut fiyat gelişmelerini karşılaştırıyor ve 2023 dolayında mavi ve kırmızı çizgiyi eşitlemek için 2023ç3’de iki serinin de 100 değerini alması sağlanıyor. Bariz bir şekilde, altın mevduatı oransal olarak fazla olan illerde konut fiyatları da daha yüksek olmuş. Hemen ikna olmayalım. Peki aynı veriyle, 2020ç1’de 100’e eşitleme yapsak ne oluyor? Grafik 1, sol köşede görünen şey oluyor. 2020’nin başından (yani konut fiyatlarının göreli olarak düşük seyrettiği bir daralma döneminden) bugüne bu illere bakınca, konut fiyatları yalnızca arada bir dönemde farklılaşmış, sonra da 2024’te ara kapanmış veya 2023ç3’ün düşük altın mevduatçı illeri aslında önceden fazla hızlı koşan illermiş, sonradan diğer iller kendilerini yakalamış. Aynı veriye bakıyoruz, biri öyle diyor biri böyle. Bu ne yaman çelişkidir? Olayların altınla alakası olmayabilir mi? Kim bu iller? İller mevduat tutup, ev alır mı?

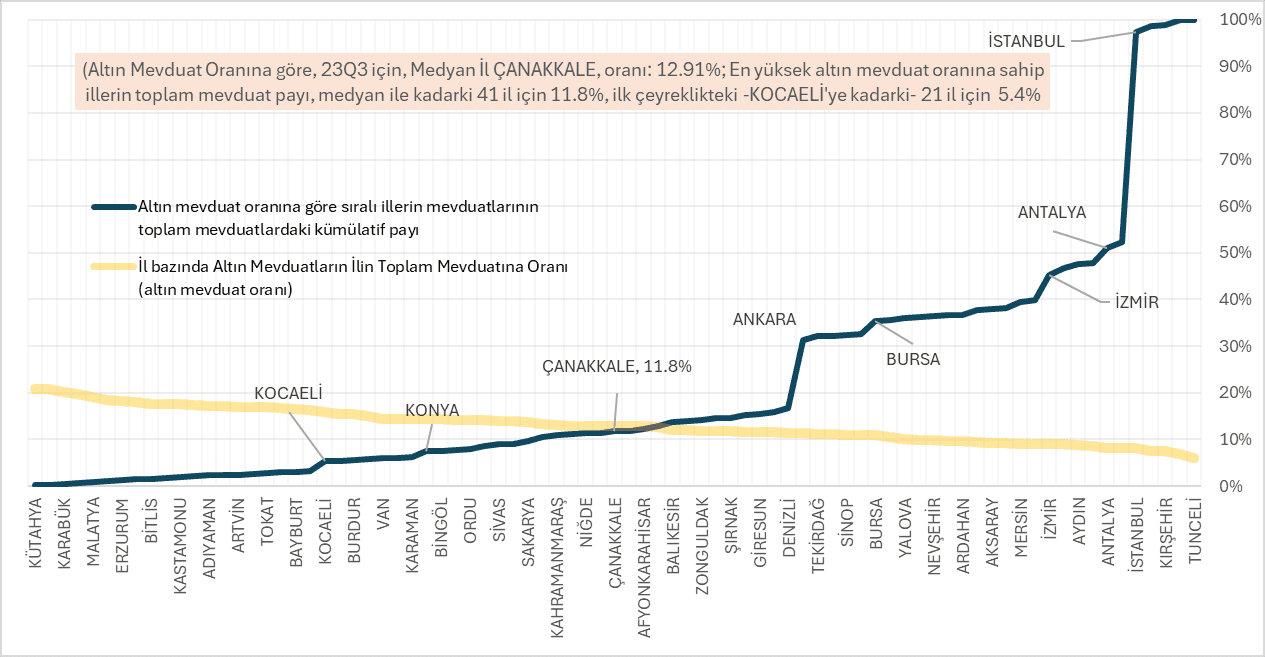

Grafik 2. Altın mevduat oranlarına göre sıralı illerimizin altın mevduat oranları ve toplam mevduatlarının ülke toplam mevduatındaki kümülatif payları (2023 3. Çeyrek)

Kaynak: FinTürk BDDK, TCMB.

Yukarıdaki sorunun çözümü illere detaylı bakmayı gerektiriyor. Tek tek illerimizi sayıp dökmek zor olacağından, Grafik 2 ile meramımızı anlatmayı deneyelim. Bahsi geçen çalışmanın seçtiği kritik dönem 2023ç3’te altın mevduat oranı en yüksek olan Kütahya’dan en düşük olan Tunceli’ye doğru illeri sıraladık ve sarı çizgi ile bu illerdeki altın mevduat oranlarını gösterdik. Bu illerin bankacılık sistemindeki toplam mevduatları üzerinden, bu illerin finansal kabiliyetlerine, ülkenin bankacılık sistemindeki ağırlıklarına odaklanmak için ise mavi çizgiyi ürettik. Bu mavi çizgi, 2023ç3’teki altın mevduat oranlarına göre sıralı illerin toplam mevduatlarının ülkenin toplam mevduatlarındaki kümülatif payını (yani medyan Çanakkale ilinin %11.8’lik değeri, kendisi de dahil ilk 41 ilin payını) gösteriyor. Grafiğin meali şudur: (1) İstanbul ve Ankara birer finansal heyuladır ve düşük altın mevduatçı gruptadır; (2) büyük ve sonuçları her türlü çarpıtabilecek, kendi başına ülke boyutunda olan, ülkenin kaynaklarını kendine çeken ve dağıtan illerin çoğunluğu düşük altın mevduat grubundadır; (3) Grafik 1’de yüksek altın mevduatçı dediğimiz ilk %25’lik gruptaki illerin toplam mevduattaki payı yüzde 5 civarındadır ve finansal kapasite anlamında hiçtirler (tam 21. sıradaki Kocaeli’ni hariç tutsaydık, yüzde 3’te kalacaklardı). Konut satış dağılımına ilişkin görsel koymuyorum; fakat durum benzer. İlk 25’lik yüksek altın mevduatçı grubun toplam konut satışlarındaki payına bakınca (2022-2025 arası her yıl için), Kocaeli dahil toplam konut satışlarının yüzde 10’u, hariç ise yüzde 8’i bu grupta olmuştur. Öte yandan, düşük altın mevduatçı 21 ilde, satışların yüzde 48’i gerçekleşmiştir.

Mevzubahis çalışma, istatistiksel bazı yöntemleri kullanmak için illeri kontrol ve “tedavi grubu” olarak ikiye ayırıyor. Fakat gördük ki, bu altının servet etkisi hikayesindeki tedavi grubumuz (yüksek altın mevduatçı iller) ekonomik ve finansal önemleri açısından zayıf bir grup. Bunları şampiyonlar ligiyle karşılaştırıp bulacağımız etki katsayıları tüm ülke için de geçerli olur mu? Bahsi geçen çalışma oldurmuş; hadi oldu diyelim. Çalışmada ana metinde geçen iki tane model iki ayrı etki katsayısı vermiş fakat bunların ne ifade ettiği tartışılmamış. Biz tamamlayalım. Bulunan etki katsayılarını 2023ç3’ten başlayarak kabaca 30 aylık bir dönem için 2026ç1’e kadar uzatırsak (biraz fazladan doğrusallık ve zaman-bağımsız etki varsayımı ekliyoruz) altın fiyat artışının kümülatif olarak konut fiyatlarına etkisi yüzde 18 (ana model) ya da yüzde 48 (ikincil model) çıkıyor. Model bağımlı parametre farklarını geçiyoruz. Bu dönemde konut fiyatları ülke genelinde yüzde 100’e yakın bir artış gösterdiğine göre, bunun ya yüzde 20’si ya da yarısı altından geliyor bu çalışmaya göre. Konut fiyat enflasyonu ile tüketici enflasyonu etkileşimine dair bir şey söyleyemiyoruz, bilmiyoruz, fakat enflasyona geçerken yukarıdaki sayıların oldukça ufalacağını biliyoruz. Yıllık 30-50 puanlık Türkiye enflasyonunun neresinin bununla açıklanabileceğini halen merakla bekliyoruz.

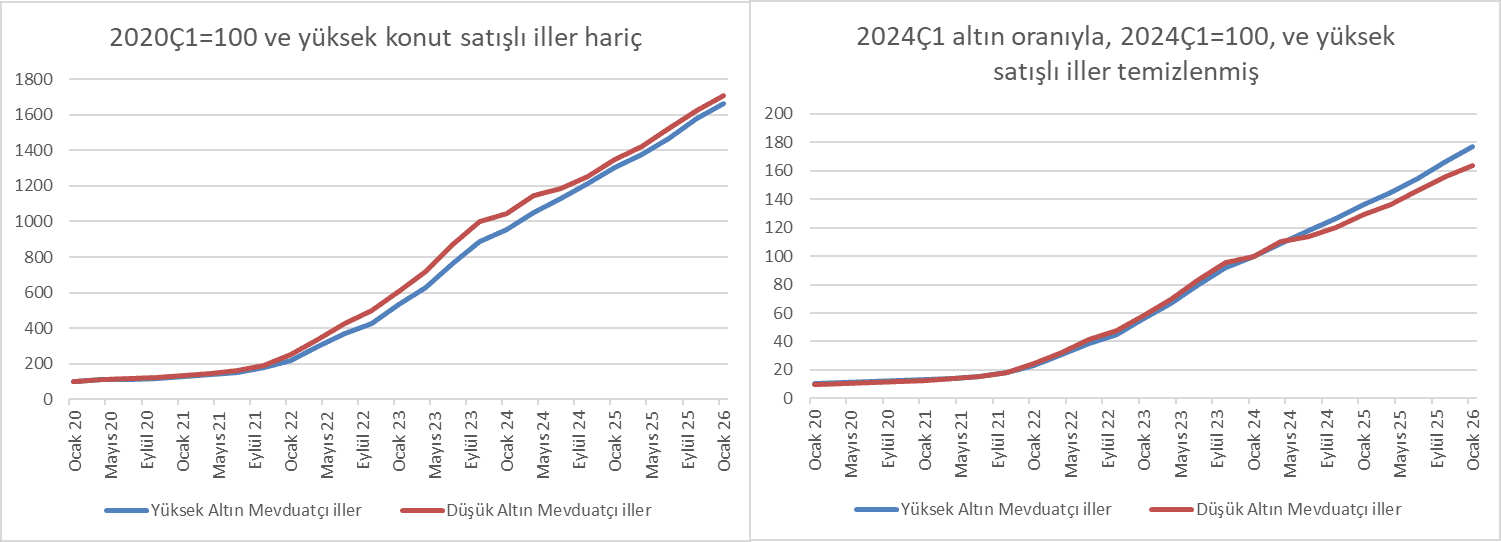

Grafik 3. Biraz temizlik ve ince işçilikle yeniden üretilmiş altın servet etkisi analizleri

Kaynak: FinTürk BDDK, TCMB.

Fakat önemli bir sorunu atladık. Bu türden analizlerde tedavi ve kontrol gruplarında sonuçları çarpıtabilecek İstanbul, Ankara gibi heyulalar olunca genelde bir temizlik yapılır veya eşleştirme (matching) yoluna gidilir. En yüksek konut satışı olan ilk 10 ili (2022-25 ortalaması) çalışmadan atalım (böylece konut satışlarının yüzde 53’ü gidiyor) ve konut satışlarının yalnızca yüzde 8-10’unun gerçekleştiği tedavi grubuyla (yüksek altın mevduatçı iller) daha karşılaştırılabilir olan bir kontrol grubu kalsın. Biraz keyfi bir seçim ama neden olmasın. Bu durumda, Grafik 3 sol köşedeki görüntü oluşuyor ve işin sonunda düşük mevduatçı iller galip çıkıyor (2020ç1=100 seçimi de biraz hileli bir seçim ama olsun). Tekrar edeyim sonucu: altın mevduatı az olanların konut fiyatları daha yukarı gitmiş, kırmızı köşe ilk defa kazandı. Peki altın fiyat rallisi başlangıcı olarak neden 2023ç3 seçilmiş bahsi geçen çalışmada? Neden fiyat serisinin lokal minimumu olan 2022 sonu değil veya neden kabaca “tarihi zirve” sayılan 2000 dolar/ons fiyatının geçildiği 2024ç1 değil de aradaki rastgele bir tarih? Ben sıfırdan böyle bir çalışmaya girişsem 2024ç1 seçerdim altın rallisi başlangıcı olarak. Bu hesapla, altın mevduatçı iller sıralamasını bu tarihe göre yeniden oluşturup, yüksek konut satışlı illeri temizleyip, bir de 2024ç1=100 dediğimizde ne oluyor diye baktık. Grafik 3 sağ köşede bunu gösteriyoruz. Grafik 1 ve 3’ün sağ köşelerini karşılaştırınca şu sonuç çıkıyor: orijinal çalışmaya göre, ralli süresince, 2026ç1’e kadar, iki grup arasında kümülatif yüzde 18 konut fiyatı farkı oluşurken, benim düzeltmeli versiyonda yüzde 8 fark oluşuyor[3].

Grafik 4. Sonuçların nihai karşılaştırması

Kaynak: FinTürk BDDK, TCMB.

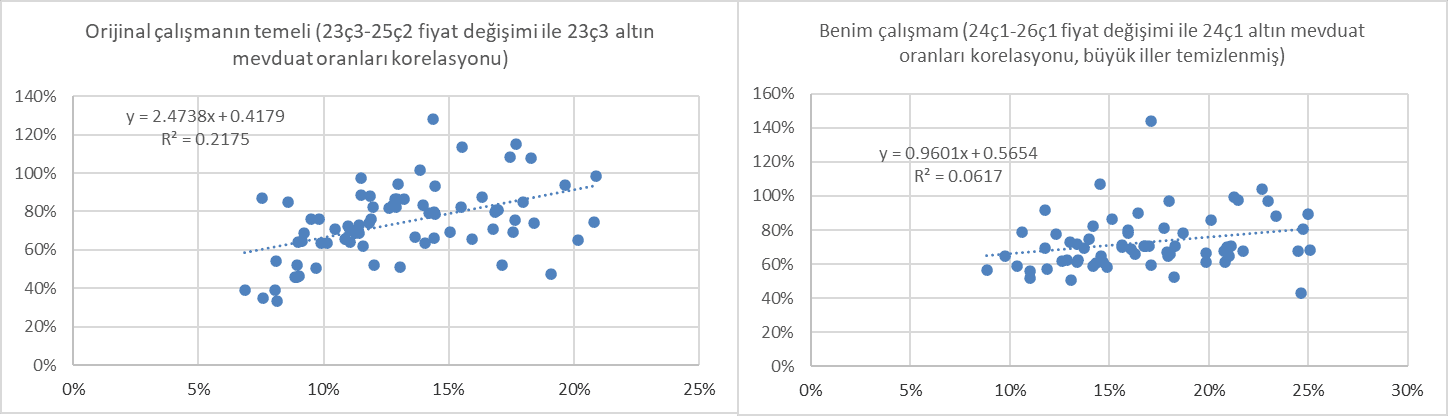

Son bir grafik ile olayı özetleyelim. Grafik 4 sol köşe orijinal çalışmanın dayanağı olan korelasyonu gösteriyor, yani 2023ç3’te illerin altın mevduat oranları (yatay eksen) ile çalışmanın kapsadığı dönemde il bazında (kümüle) konut fiyat değişimleri (dikey eksen) arasındaki ilişkiyi. Pozitif bir etkileşim var. İstatistiksel süzgeçlerle ve ambalajlarla bir anlatı çıkar buradan. Sağ köşede ise benim sağlamlık testimin özeti var: altın rallisinin başlangıç dönemini daha makul bir zamana, 2024ç1’e taşıyorum ve bu tarihteki altın mevduat oranlarıyla, bugüne kadarki il bazında konut fiyat değişimlerini eşliyorum. Yukarıda bahsedilen sebeplerle ve aynı şekilde büyük illeri temizliyorum. Sonuçta geriye varla yok arasında bir ilişki kalıyor.

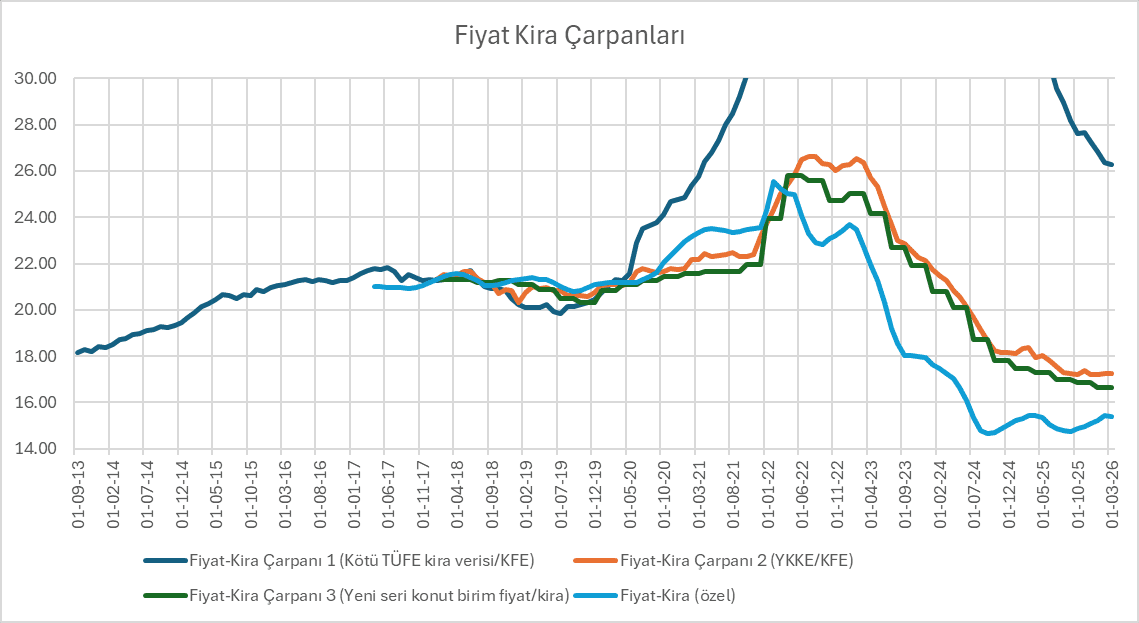

Grafik 5. Konut Fiyatı – Kira Çarpanlarının tarihsel gelişimi

Not: 1 ve 2. Çarpanda TCMB’nin hedonik konut fiyat endeksi; 1. Çarpanda TÜİK’in gerçek kira kalemi; 2. Çarpanda TCMB’nin YKKE serisi; 3. Çarpanda birbiriyle uyumlu TCMB konut birim fiyat ve kira serileri; özel seride ise Reidin Data Analytics bültenlerindeki görsellerden elle topladığım verileri kullandım. TÜİK gerçek kira kalemiyle oluşturulan 1. Çarpan malum dönemde 60 seviyesi üzerine çıkmakta ve hayatın olağan akışıyla kopuk bir görünüm sergilemekte olduğundan grafiğin y-ekseni 30 seviyesinde kesilmiştir.

Kaynak: TÜİK, TCMB, Reidin.com raporlarından manuel toplanan veri.

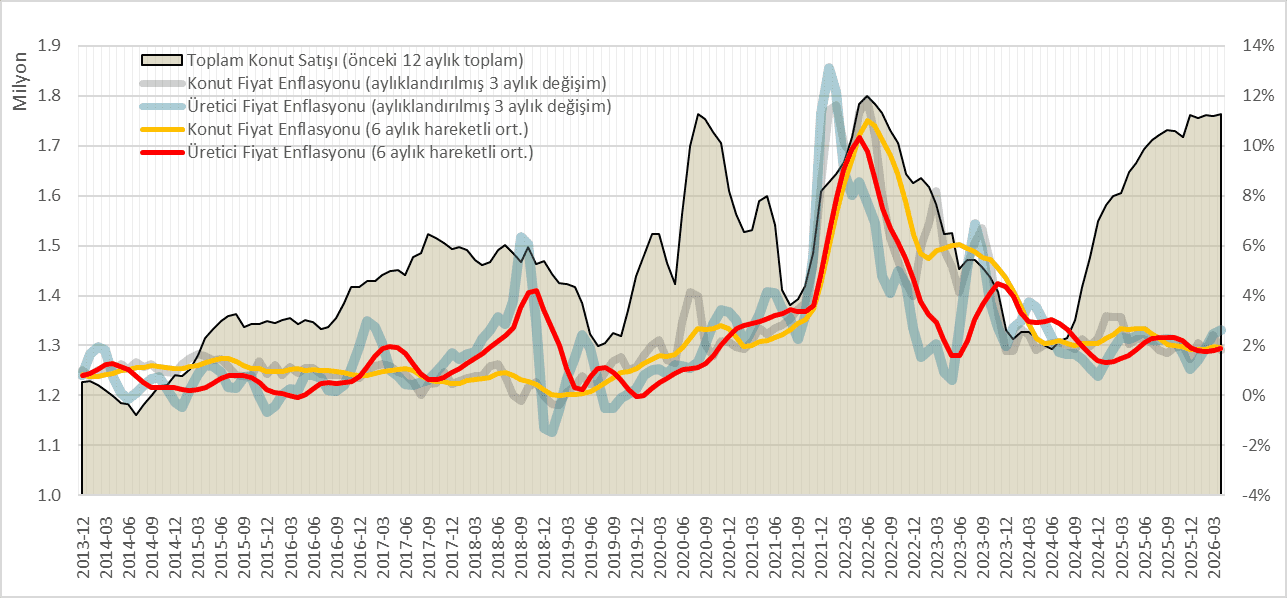

Burada duralım. Efsane avcılığı işi eğlenceli olsa da asıl konudan sapmayalım. N sayıda özdeş alıcı ve N sayıda özdeş satıcının karşı karşıya geldiği piyasalar değil bizim baktıklarımız. Bolca kâr, bolca rant, bolca aracıya ekmek kapısı iki büyük sektörden (konut ve altın) bahsediyoruz. Konut piyasamızın kendi iç dinamikleri ve genel ekonomik gidişat ile ara ara yapılan para/maliye politikası yön değişimleri bizim konut piyasası dinamiklerini büyük oranda açıklar demiştik. Grafik 5, konut piyasası fiyat-kira çarpanlarını, Grafik 6 ise konut fiyat enflasyonu ile konut satış verilerini gösteriyor. Yani konut piyasasının kendi iç dinamiklerini: Pandemi sonrası ucuz krediler, konut fiyatlarının enflasyonla birlikte uçuşta olduğu 2022 senesi, kira artışlarının baskılandığı 2022-24 dönemi, kendimize çeki düzen verdiğimiz 2023-24 dönemi, kira artışlarının ve satışlardaki azalışa paralel konut fiyatlarının reel değer kaybının çarpanı aşağıya çektiği 2023-25 dönemi ile stabilite ve yeni normale dönüşün olduğu 2025 senesi. Grafiklerde iki nokta dikkat çekiyor: (i) 2024 yılı ortasından itibaren kira çarpanları en düşük seviyelere gelmiş, konut satışları dip bölgesini yeniden görmüş; (ii) enflasyon (ÜFE) ve konut fiyatları enflasyonu aylık yüzde 2 üzerine kalıcı olarak yerleşmiş, satışlar yeniden artışa geçerken konut fiyatları enflasyondan ayrı bir yükseliş göstermemiş. Altın fiyatları ÜFE’yi de açıklar mı acaba?

Grafik 6. Konut Satışı ve Konut Fiyatları Gelişimi

Not: Konut satışları sol eksende, fiyat endeksleri sağ eksendedir. Konut Fiyat Endeksi ve Üretici Fiyat Endeksi için düzgünleştirilmiş seriler üretmek amacıyla, önce üç aylık değişimler hesaplanıp aylıklandırılmış, sonra da 6 aylık hareketli ortalamalar hesaplanmıştır.

Kaynak: TÜİK, TCMB.

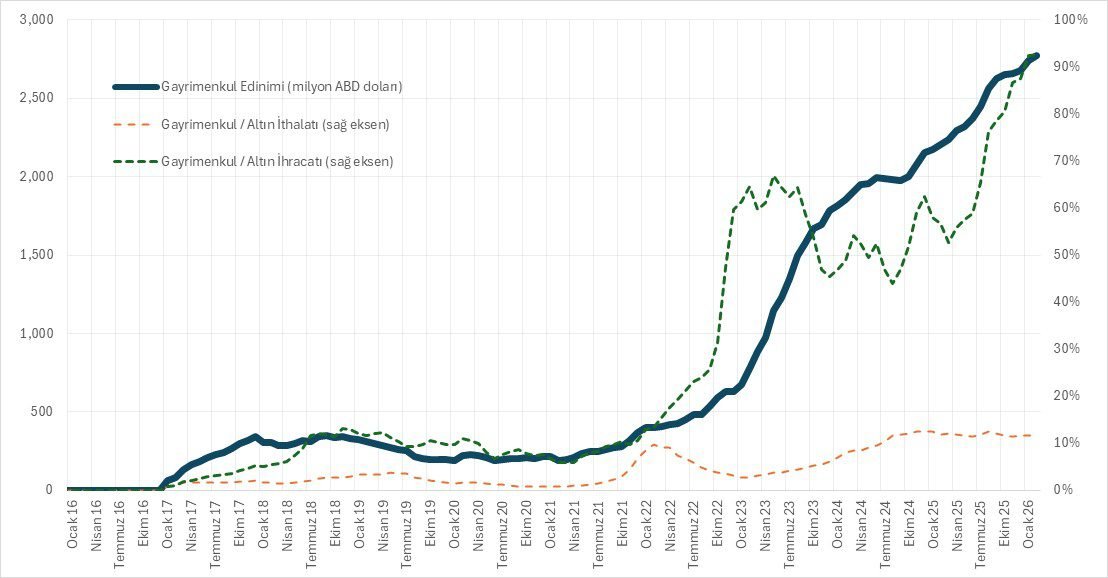

Grafik 7 ise müteşebbis sınıfımızın yeni tutkusunu, yurtdışından konut edinimlerimizi gösteriyor ve ne hikmetse, bizdeki çılgınlığın bittiği 2023 senesi dolayında, cihan seferine başlamışız gibi görünüyor (grafikte, altın ithali ve ihracına göre olan yüzdeler, kıstas olması açısından gösterilmiştir, özel bir anlamı yoktur). Biz il bazında konut satışlarını sayıp, il düzeyindeki mevduatın kendi ilinde konut aldığı tasavvuruyla oyalanırken, atı alan Üsküdar’ı geçip Londra, Dubai, Miami’ye kapak atmış. Konut piyasası hikayesine, reel kur gelişmelerini ve sayesinde 2021’den 2025’e dolar bazında ikiye katlanan kişi başı geliri de ekleyebilirdik, fakat bu kadarı yeterli gibi.

Grafik 7. Yurt içi yerleşiklerin yurt dışı gayrimenkul ediniminin tarihsel gelişimi

Kaynak: TCMB.

Sonuç yerine

Hindistan Başbakanı Narendra Modi, 11 Mayıs 2026 tarihli konuşmasında, özetle, vatanını seven bir sene altın almasın çağrısında bulunmuş ve iktisatçılara doğal deney yapmaları için kapıyı aralamıştır. Kolay gelsin. Türkiye, içinde yaşaması çok eğlenceli olmasa bile envaiçeşit iktisat teorisinin test sahası olması açısından, özellikle son 10 yılı, muazzam zenginlikte ve cennet gibi bir ülkedir. Üstelik geç kapitalizmin ve kentleşmenin, küreselleşme ve küresel finansallaşma ile karıştığı ve daha birçok muazzam toplumsal ve iktisadi dönüşümlerin ortasında, 18-19. yüzyıl gaddar kapitalizminden de 20. yüzyıl Amerikan pragmatizminden de esintiler taşıyan, her şeye ve her yere biraz benzeyen ama kendini biricik zanneden, yine de şahsına münhasır bir ülke. Altınıydı, konutuydu, tahviliydi derken bazı konuları tartışmaya açmaya çalıştık. Serinin ikinci yazısında da aslında servet ve gelir dağılımı ile bunların gelişimine bakmadan makro trendlerin sağlıklı bir şekilde değerlendirilemeyeceğini vurguladık. Dolayısıyla aslında politika tasarımlarının da bunları hesaba katması gereğini söylemiş olduk. Bu arada, Hasan Tekgüç (2026)[4], o gelir ve servet dağılımlarının en tepesinin aslında muğlak olduğunu ve daha da büyük olduğunu söyledi. Ek olarak bazı sektörel verilerin de (özellikle bizim ilgilendiğimiz altın ve konut sektörü için, ama kesinlikle bunlarla sınırlı değil) çok eksik ve/veya sorunlu olduğunu, bunların da bayağı önemli olduğunu yine vurgulayalım. Peki bunları niye vurguluyoruz, onu da vurgulayalım. Makro bakış bazen biraz şuursuzca makro bakabiliyor: meselemiz biraz parça-bütün meselesi, biraz ölçek meselesi, biraz da “parayı takip etme” meselesi. İnsanların önemli bir kısmı için anlamlı büyüklüklerde tasarruf, birikim vs. yalnızca bir masal. Altınla konut piyasası etkileşmiş midir? Muhakkak ama dağılımların hangi kademesi için ve ne kadar ve verisi nerede? Peki kuyumculuk dünyası ile gayrimenkul dünyası etkileşmiş midir ve neden verisi yoktur?

Notlar

-

M.S.Çolak ve M.E.Şamcı (2026). “The Gold Channel: How Regional Gold Saving Behavior Shapes House Price Dynamics in Türkiye”. Working Paper No:26/06. ↑

-

Yazının devamında kritik öneme sahip noktaları inceliyoruz. Yazıda değinmediğimiz ama sonuçları etkilediğini düşündüğümüz diğer önemli kusurlar şunlar: (i) İl bazında mevduat hesaplarının sadece o ilin konut piyasasıyla ilişkili olduğu varsayımı (herkesin her yerde banka hesabı olabilir, herkes her ilde ev sahibi olabilir); (ii) Çalışmanın ana modelinde il bazında gelir düzeyi değişimleri bir kontrol değişkeni olarak tercih edilmemiş, ben kendi veri analizimde bunlar arasında korelasyon buluyorum. Ayrıca, Mustafa Kahveci’nin 2018 yılında tamamladığı doktora tezinde, çok benzer yöntemlerle, il bazında konut fiyatlarında göçmen etkisi incelenmiş ve modellerde gelir düzeyinin anlamlı olduğu gösterilmiş (M.Kahveci (2018) Türkiye’de konut fiyatlarının belirleyenleri: Üç boyutlu bir analiz / Determinants of house prices in Turkey: A three-dimensional analysis (Ulusal Tez Merkezi)); (iii) Çalışmada kredisiz konut satışlarının, altının servet etkisine dair somut bir mekanizma olduğu iddia edilmiş; oysa ki kredisiz satışlar, hatta bedelsiz devirler, ödeme aracı olarak tapu devirleri vs. Türkiye’de yaygın pratikler olup, kredili satışlar ezelden beridir piyasanın ikincil bir parçasıdır. Kredili satış verileri 2010’lardan beri azalan bir trende sahip olup, istisnai aylar dışında en fazla yüzde 40 civarına çıkabilmiştir (Katman Portal’da bu veriler Yaren Küçükkör’ün (2026) “Türkiye’de Konut Krizi” çalışmasında farklı şekilde sunulmuştur. (https://katmanportal.com/?p=2112)); ayrıca mevzubahis çalışmanın kapsadığı dönemde (2023-25) kredili satışlar birtakım kredi politikalarından dolayı tarihsel olarak en düşük seviyelerinde seyretmektedir ve son dönemde yeniden artışa geçtiği izlenmektedir. Bu konuda ayrıca pıtrak gibi büyüyen “…evim” furyasını da dikkate almak gereklidir; (iv) Çalışmada altın fiyat artışının il bazında konut fiyat etkisi bulunurken il bazında satışlar üzerinde etkisiz bulunması; yorumun da mealen servet artışı talebi güçlendirirken arzı da zayıflatmış olmalı şeklinde devam etmesi, önceki yazılarda da değindiğimiz mevcut verilerin ya da modellerin arz – talep ayrıştırmaya izin veremeyişi probleminden duruma göre istifade etmek gibi görünmektedir; (v) Türkiye kendi içinde çarpık gelişmiş, kentleşmiş bir ülkedir ve İstanbul, Ankara gibi hem gelir üretimi, hem de servet sahipleri için çekim merkezi olma açısından dev “başkentleri” olan bir ülkedir (ilaveten bir de gurbetçi ekonomisi vardır, belirli bölgelerin canlılık kaynağı olarak). Örneğin, Türkiye’de ortalama bir konutu satın almak için 5-6 yıllık “İstanbul ortalama kişi başı geliri” yeterli olabilirken, 12-14 yıllık “Samsun kişi başı geliri” lazımdır. Servetler, birikimler için veri yok, fakat muhtemelen daha da çarpıcı asimetriler görülecektir; (vi) İsteyen istediği yerde malını mülkünü tutabilir. Buradan hareketle, Google aramalarına dayalı veya başka şekillerde, Türkiye’de yastık altı altının nerede nasıl yoğunlaştığına dair finansal sistem kayıtları üzerinden hüküm vermek sakıncalıdır. ↑

-

Bu arada, orijinal çalışma 2025ç2’de bitiyor ve o tarih itibarıyla farka bakınca yüzde 16 çıkıyor. Benim versiyonumla yüzde 6 fark çıkıyor. Enteresan kısım, 2025’te, altın rallisinin en cafcaflı döneminde, farklar çok da fazla değişmiyor: 16’dan 18’e yükseliş veya 6’dan 8’e. Bu ayrıntı üzerine dikkatli düşünüldüğünde şuna geliyoruz: 2025 yılında altın fiyatı gerçekten coşarken ve konut satışları da anlamlı şekilde artarken, konut fiyatlarında pek de hissedilir bir ilave “altın etkisi” olmamış. ↑

-

Hasan Tekgüç (2026). 2021-2022 yıllarında Türkiye’de Gelir Dağılımı Görülmemiş Düzeyde Bozuldu. Katman Portal. (https://katmanportal.com/doi/10.5281/zenodo.19502220). ↑

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.