Türkiye’de gelir dağılımı mı enflasyonu, enflasyon mu gelir dağılımını belirliyor? Tercih edilen politikalar, bir yandan gelir dağılımını bozarken, zenginleri daha da zengin yaparak tüketimin kontrol edilmesini ve talep yönetim politikalarının etkisini zorlaştırıyor olabilir.

Türkiye’de 1980’lerden beri enflasyon sıklıkla en önemli ekonomik sorun olarak gündemimize yerleşmiştir. Bu sorunun ağırlığı dönem dönem değişse de gündemden tamamen düştüğü söylenemez. Enflasyonu kontrol etmek için uygulanan politikalar varsayılan nedenlere ve dünyadaki ekonomik koşullara bağlı olarak farklılık göstermiştir. Türkiye’de enflasyon eğilimi 1980–2001 döneminde %50–100 bandında gözlenirken 2001 sonrasında düşerek 2004–2016 döneminde tek haneli seviyelere gerilemiştir. 2018’den sonra tekrar çift haneli rakamlara ve 2023 yılında yaklaşık %70 ile son dönemin zirvesine ulaşmıştır. 2024-2025 döneminde ise Merkez Bankasının enflasyon hedeflerinin üzerinde, %40’lar düzeyinde gerçekleşmiştir.

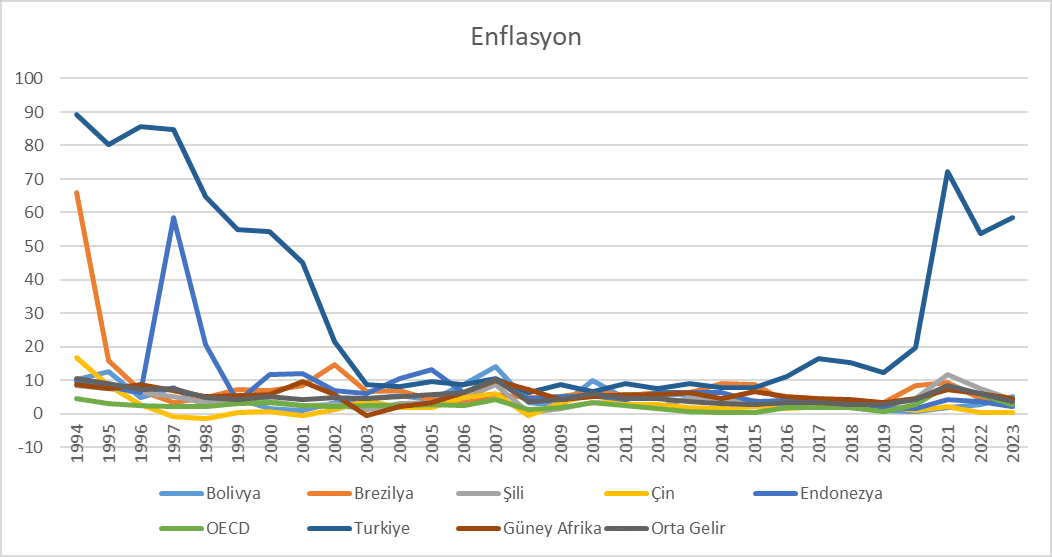

Türkiye’deki enflasyon oranları dünyadaki benzer ekonomilerle karşılaştırıldığında oldukça yüksek seyretmiştir (Şekil 1). 2000’li yıllara gelindiğinde küresel enflasyon tarihsel olarak düşük seviyelerde istikrar kazanmıştır. Gelişmekte olan piyasa ekonomilerindeki enflasyon, 1970’ler, 1980’ler ve 1990’ların büyük bölümünde çift haneli seviyelerde seyrettikten sonra 2017’de %3,5’e düşmüştür. 2017 yılı itibarıyla enflasyon hedeflemesini benimsemiş gelişmekte olan piyasa ekonomilerinin dörtte üçünde enflasyon, merkez bankası hedef aralıklarının içinde veya altında yer almıştır (Çakır ve Kaya, 2025).

Şekil 1. Türkiye’de ve Dünya’da Enflasyon

Kaynak: Dünya Bankası Verileri (https://data.worldbank.org/)

Türkiye’de özellikle 2017 yılından itibaren dünya ekonomisinden ve benzer ülkelerden ayrılan enflasyon oranları bizlere enflasyonun kaynağını ve sürekliliğini ekonominin yapısında, iç dinamiklerinde ve uygulanan politikalarda aramak gerektiğine işaret etmektedir. Bu çerçevede bu yazıda son dönemlerde Merkez Bankasının enflasyon hedeflemesini de içine alan dönemde uygulanan politikaların etkisi ve etkinliği, özellikle gelir dağılımı bağlamında incelenecektir.

Yüksek enflasyonu kontrol altına almak için genel kabul gören politikalar merkez bankalarının uyguladığı enflasyon hedeflemesi politikalarıdır. Türkiye’de de 2001 krizinden sonra “Güçlü Ekonomiye Geçiş Programı” bağlamında önce örtük olarak, daha sonra 2006 yılından itibaren açık enflasyon hedeflemesi politikası uygulanmaktadır. 1989’da Yeni Zelanda merkez bankası tarafından uygulanmaya başlanan bu politika, daha sonra hızla yayılarak önce gelişmiş, daha sonra gelişmekte olan ülkelerde uygulanmaya başlamıştır. 2022 yılında yaklaşık kırk merkez bankasının bu politikayı uyguladığı ifade edilmektedir (Arsić ve ark., 2022).

Enflasyon hedeflemesi politikası, enflasyonun sebebine bakılmaksızın toplam talebi kontrol etme politikasıdır. Merkez bankaları bu politikayı belirledikleri bir kural çerçevesinde uygularlar. Bu kural kabaca enflasyonun ve üretimin belirlenen hedeflerinden saptıkları durumlarda faiz oranlarını değiştirerek hedeflerden sapmaları engellemek biçimindedir. Hedeflerin düzeyi, ekonomilerin koşullarına bağlı olarak ülkeden ülkeye değişebilmektedir. Gelişmiş ülkeler için sayısal enflasyon hedefi, genellikle Tüketici Fiyat Endeksi (TÜFE) için yıllık %2 civarındadır veya %1 ile %3 gibi bir aralık şeklinde belirlenmektedir (Svensson, 2010).

Bu kural hanehalklarının ve firmaların tüketim ve yatırım kararlarını verirken faiz oranlarını dikkate aldıkları ve bunun da bir miktar gecikmeyle toplam talebin düzeyini değiştirerek enflasyon seviyesini etkilediği varsayımına dayanır. Ayrıca faiz oranlarındaki değişimin politika yapıcıların enflasyon hedefinde kararlılıklarının işareti olarak enflasyon beklentilerini de etkileyeceği kabul edilir. Dolayısıyla para politikasının enflasyonu etkilediği temel kanallar toplam talep ve beklentilerdir. Ayrıca para politikalarının ve özellikle faiz oranının nominal ve reel döviz kurları üzerindeki etkileriyle ticaret dengesini ve dolayısıyla toplam talebi bu yolla da etkileyeceği beklenmektedir. Tüm bu nedenlerle, faiz oranının toplam talepte değişikliklere yol açacağı, bunun da kısa vadede üretimi, uzun vadede ise fiyatları etkileyeceği iddia edilmektedir (Akyürek ve ark., 2011)

Her politika önerisinde olduğu gibi bu politikanın da istenmeyen etkileri ve etkinliği üzerine süregelen tartışmalar bulunmaktadır. Etkinsizlik bağlamında, bu tartışmaların bir bölümü merkez bankası faizlerinin kredi faizlerine doğrudan yansımayabileceği, ayrıca paranın içselliği nedeniyle de kredi arz ve talebinde beklenen etkinin gerçekleşmeyip harcamaların kısılmayabileceği yönündedir. Bu politikaların etkili olabilmesi için bir başka gerekli koşul da tüketimin ve yatırımın faize duyarlılığının yeterli düzeyde olmasıdır. Faiz oranlarının toplam talebin üstünde etkili olduğu koşulda bile, talep daralmasının fiyatlar genel düzeyi üzerindeki etkisi arz koşullarına da bağlıdır. Firmaların fiyatlama davranışları ve maliyet bileşenleri, toplam talep değişimlerine fiyatlar genel düzeyinin gerekli ve yeterli tepkiyi vermesini sağlamayabilir.

Etkinsizlik bağlamında literatürde son dönemlerde ağırlığı artmaya başlayan bir başka eleştiri Yeni Keynezyenlerden gelmektedir. Bu görüşteki iktisatçılara göre, gelir eşitsizliğinin yüksek olduğu ekonomilerde faizler yoluyla toplam talebi kontrol etmek zordur. Bu görüş ilk olarak faiz oranlarının toplam talebe doğrudan ve dolaylı etkilerini inceleyerek tartışmaya başlar. En önemli doğrudan etki, zamanlararası ikamedir. Örneğin, reel faiz oranları arttığında hanehalkları daha çok tasarruf eder veya daha az borçlanır ve bu nedenle tüketim taleplerini azaltırlar. Tüketime yönelik dolaylı etkiler, orijinal faiz oranının doğrudan toplam talep üzerindeki etkisinden kaynaklanan emek talebindeki ve dolayısıyla emek gelirindeki değişimden kaynaklanır. Doğrudan ve dolaylı kanalların göreceli büyüklüğü, hanehalkı tüketiminin gelire bağlı olarak reel faiz oranlarındaki değişikliklere ve reel faiz oranına bağlı olarak kullanılabilir gelirdeki değişikliklere ne kadar güçlü tepki verdiğine bağlıdır. Bu görüşe göre, hanehalkı portföylerine ilişkin anket verileri, hanehalklarının önemli bir bölümünün neredeyse sıfır likit varlığa sahip olduğunu ve yüksek borçlanma maliyetleriyle karşı karşıya olduğunu göstermektedir. Dolayısıyla servet ve gelirleri en alt grupta olan hanehalklarının tasarruf ve kredi talebi, faiz oranlarındaki küçük değişikliklere ve artışlara karşı duyarsızdır. Buna karşın, faiz artışları yüksek gelir ve servete sahip hanehalklarının tüketimi üzerinde gelir etkisi nedeniyle pozitif etkiye bile sahip olabilecektir (Kaplan ve ark., 2018). Benzer şekilde, yüksek gelir ve servet sahiplerinin gelirlerinin daha az kısmını tüketmesi nedeniyle harcamalarının faiz artışlarından daha az etkilenmesi ya da etkilenmemesi de beklenir. Başka bir ifadeyle, ekonomide farklı gelir gruplarının gelirlerinin farklı oranlarını tüketme eğilimleri ve uygulanan para politikasının etkisinin hangi grubun gelirini arttırıp hangi grubun gelirini azaltacağına göre farklılaşacaktır. Dolayısıyla faiz politikalarının sonucu gelir dağılımının yapısından bağımsız değildir (Auclert, 2019).

Enflasyonist dönemlerde uygulanan para politikalarının etkinliğinin gelir dağılımına bağlı olmasının yanı sıra, bu politikaların istenmeyen bir etki olarak gelir dağılımını değiştireceği başka bir tartışma konusudur. Öngörülemeyen enflasyonist dönemlerde borç verenler ile borç alanlar arasında gelir dağılımı değişirken, sabit gelirlilerin ya da gelirleri enflasyon oranında artmayanlar kesimlerin de bu dönemde reel gelir kayıplarına uğraması kaçınılmazdır. Faiz artışlarından ise servetlerinden faiz geliri elde edenlerin servetleri oranında gelir artışı sağlayabilecekleri tartışmasızdır.

Türkiye’ye dönüp uygulanan faiz politikalarının niteliği ile hedeflenen ve hedeflenmeyen etkileri konusunda neler söyleyebiliriz?

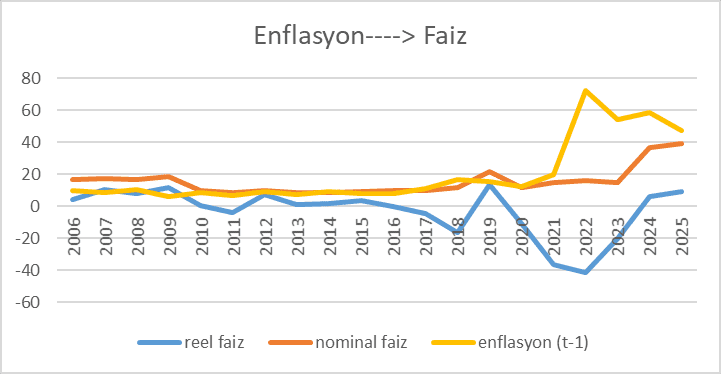

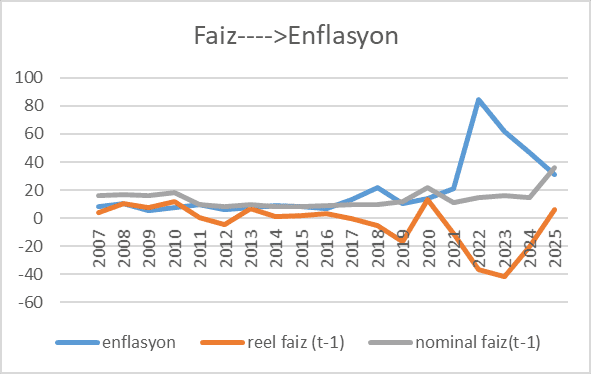

İlk olarak 2004 sonrasında faiz oranları ve enflasyon arasındaki ilişkiye baktığımızda, faiz oranlarının enflasyon oranlarını takip etmesinin çok güçlü olmadığını, ancak yine de faiz artışlarının enflasyondaki artışları istikrarsız ve zayıf da olsa izlediğini söyleyebiliriz (Şekil 2, sol panel). Buradan yola çıkarak, Merkez Bankasının enflasyon hedeflemesi çerçevesinde uyguladığı politikada çok da kararlı ve tutarlı gözükmediği ifade edilebilir. Buna karşın, enflasyon oranlarının faiz oranlarını izleme eğilimine baktığımızda özellikle faiz oranları düşüşünü, enflasyon oranları artışının daha güçlü bir şekilde izlediğini gözlemliyoruz (Şekil 2, sağ panel). Faiz oranlarındaki yükselişlerin değil, düşüşlerin döviz kuru üzerinde yarattığı artışların maliyet kanalı üzerinden enflasyon artışlarına yol açmasının bu ilişkiye güçlü bir katkısı olduğu açıktır. Şekil 2’deki verileri kullanarak hesapladığımız faizin enflasyonu takip katsayısı -0.47 iken, enflasyonun faizi takip katsayısı -0.84 dür[1].

Şekil 2. Faiz Enflasyon İlişkisi

Kaynak: TUİK veri portalı (https://veriportali.tuik.gov.tr/en/statistical-themes)

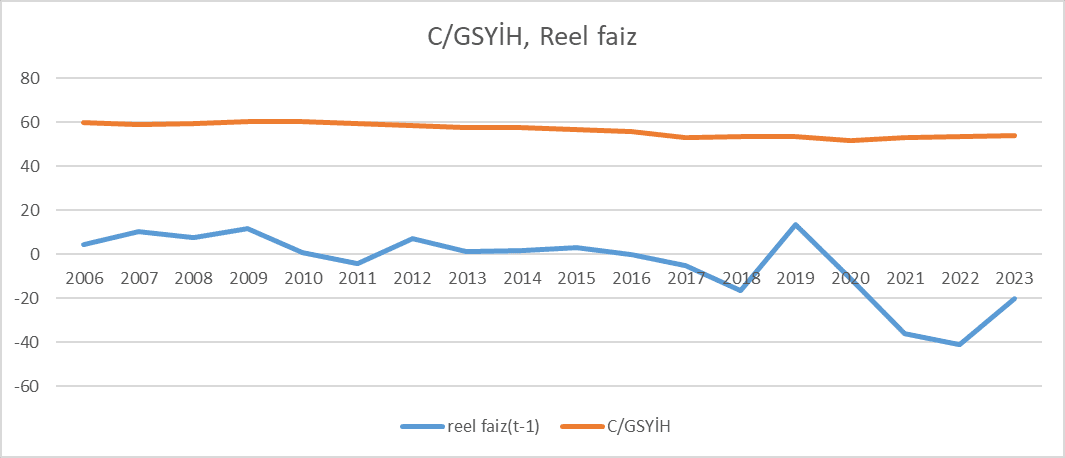

Enflasyon hedeflemesi doğrultusunda uygulanan faiz politikalarının toplam talep yönetimi üzerindeki etkilerine baktığımızda, beklenen etkilerin gerçekleştiğini söylemek zordur. 2005-2024 verilerini incelediğimizde, reel faiz artışlarının hanehalkı tüketim eğilimini dikkate değer bir şekilde azalttığını söyleyemeyiz (Şekil 3). Benzer şekilde Çakır ve Kaya (2025) da yaptıkları istatistiksel tahminlerle Türkiye’de Merkez Bankasının faiz politikalarının toplam talep yönetimi bağlamında çok fazla etkili olmadığı sonucunu elde etmişlerdir. Şekil 3’teki verilerle tüketim oranının, faizleri takip katsayısını hesapladığımızda 0.62 değeri bulunmuştur. Bu değer ortalama tüketimin reel fazi artışlarından olumlu etkilendiğine işaret etmektedir. Bu sonuç yukarıda bahsi geçen Yeni Keynesyen tartışmaları akla getirmektedir. Bu tartışmalar gelir dağılımı eşitsizlikleri nedeniyle ve uygulanan faiz politikasının yüksek gelir gruplarının, gelir dağılımı içindeki paylarının ve gelirlerinin artması nedeniyle faiz artışlarının toplam talebi azaltmak yerine arttırabileceğini iddia etmektedirler.

Şekil 3. Reel Faiz ve Tüketim Eğilimi

Kaynak: TUİK veri portalı (https://veriportali.tuik.gov.tr/en/statistical-themes)

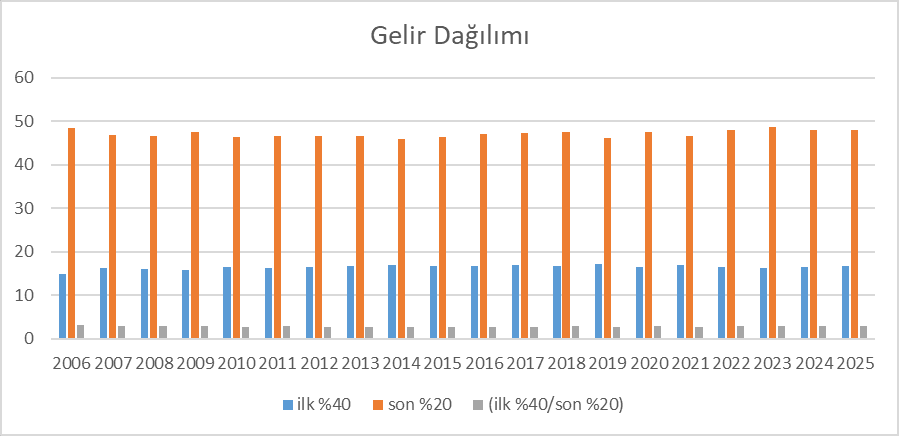

Bu dönemde Türkiye ekonomisinin gelir dağılımındaki eğilimlere ve farklı gelir gruplarının tüketim oranlarındaki farklılıklara ve değişimlere bakmak aydınlatıcı olabilir. 2006-2025 döneminde ilk %40 gelir grubunun toplam gelirdeki payı ile son %20 gelir grubunun payını karşılaştırdığımızda özellikle 2018 sonrası, 2023’te en yüksek değerine ulaşarak son grubun payının ilk gruba oranla arttığını gözlemliyoruz (Şekil 4). Bu dönemde özellikle 2018’de artan faiz oranlarının, döviz kurunun ve kur korumalı mevduatların, yüksek gelir grubundaki servet sahiplerinin gelirden aldıkları payı arttırması çok beklenen bir sonuçtur. Ayrıca özellikle son yıllarda açıklanan resmi enflasyon rakamlarının gerçek değerlerin altında olması da ücretlilerin reel gelirini düşürerek söz konusu payların bu şekilde değişmesinde elbette etkili olmuştur.

Şekil 4. Gelir Eşitsizliği

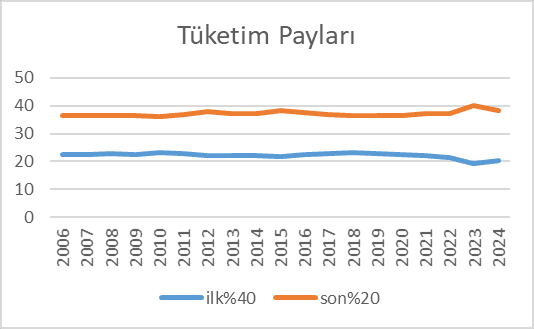

Türkiye’de gelir gruplarının toplam tüketimden aldıkları payın 2006 -2024 dönemindeki değişimine baktığımızda gelirden aldıklarına benzer bir eğilim gözlenmektedir. En yüksek %40’lık gelir grubunun tüketimden aldığı pay özellikle 2020 yılı sonrası artış göstermiştir (Şekil 5).

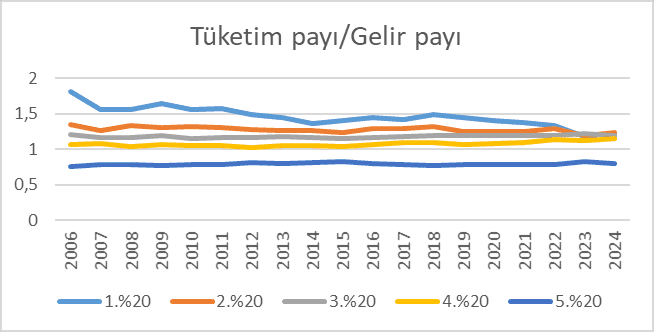

Şekil 5. Gelir ve Tüketim Eşitsizliği

Hanehalklarının gelir gruplarına göre tüketim içindeki paylarının toplam gelir içindeki paylarına baktığımızda, bu oranın düşük gelir grubu için çok daha yüksek olduğu görülmektedir. Bu olgu düşük gelir grubundakilerin yüksek gelir grubundakilerle karşılaştırıldığında gelirlerinin çok daha fazlasını tükettiklerinin güçlü bir kanıtıdır. Bu oran ilk %20’lik gelir grubu için 2006-2024 döneminde 1.8-1.2 aralığında gözlenirken, son %20’lik grup için aynı dönemde 0.75 ile 0.82 aralığında seyretmiştir. Ayrıca bu oranın yıllar içinde yüksek gelir grubu için artarken, düşük gelir grubu için düştüğü gözlenmiştir (Şekil 5, sağ panel). Bu sonuç gelirden en yüksek payı alan ve giderek daha fazla pay alan servet sahibi grubun faiz artışları karşısında artan tüketim eğilimini göstermektedir. Bu eğilim Türkiye’de son dönemde yükselen faizlere rağmen azalma yönünde güçlü işaretler vermeyen toplam talebin Yeni Keynesyenlerin gelir ve servet dağılımı temelli savları doğrultusunda hareket ettiğinin göstergesi olabilecek niteliktedir. Kısacası, son dönemlerde yüksek gelir gruplarının gelirlerinin ve özellikle servetlerinin uygulanan politikaların sonuçlarında artması ve bu gelir grubunun gelirine göre daha düşük tüketim eğilimine sahip olmasına rağmen uygulanan talep daraltıcı politikalardan beklenen sonuçların alınmamasında etkili faktörlerden biri olabilir.

Sonuç olarak, Türkiye’de enflasyon neredeyse son elli yılda çözülemeyen bir sorun olmuştur. Uygulanan politikalarda da kararlı olmak politikacılar için zor olmuştur. Özellikle son beş yılda uygulanan politikalar hem istikrarsız hem etkinsiz hem de toplumsal huzursuzluk yaratacak niteliktedir. Politika seçimlerinde gelir dağılımını dikkate almamanın bu sonuçta etkili olmadığını söylemek imkansızdır. Her politika seçimi bir tercihtir. Enflasyonu tercih etmiyoruz derken, belki de enflasyonu tercih ediyoruz.

Kaynakça

Akyürek, C., Kutan, A. M., & Yılmazkuday, H. (2011). Can inflation targeting regimes be effective in developing countries? The Turkish experience. Journal of Asian Economics, 22(5), 343–355. https://doi.org/10.1016/j.asieco.2011.06.002

Arsić, M., Mladenović, Z., & Nojković, A. (2022). Macroeconomic performance of inflation targeting in European and Asian emerging economies. Journal of Policy Modeling, 44(3), 675–700. https://doi.org/10.1016/j.jpolmod.2022.02.005

Auclert, A. (2019). Monetary policy and the redistribution channel. American Economic Review, 109(6), 2333–2367. https://doi.org/10.1257/aer.20160137

Çakır, M., & Kaya, A. E. (2025). Dynamics of inflation in emerging markets: Is it local or global? The Journal of International Trade & Economic Development, 34(8), 2003–2026. https://doi.org/10.1080/09638199.2024.2407793

Ha, J., Kose, M. A., & Ohnsorge, F. L. (2019). Understanding inflation in emerging and developing economies. Washington, DC: World Bank.

Kaplan, G., Moll, B., & Violante, G. L. (2018). Monetary policy according to HANK. American Economic Review, 108(3), 697–743. https://doi.org/10.1257/aer.20160042

Svensson, L. E. O. (2010). Inflation targeting. In B. M. Friedman & M. Woodford (Eds.), Handbook of Monetary Economics (Vol. 3, pp. 1237–1302). Elsevier. https://doi.org/10.1016/B978-0-444-53238-1.00022-1

Notlar

-

Hesaplanan katsayılar, korelasyon katsayılarını ifade etmektedir. ↑