Artan hayat pahalılığı, gelir dağılımındaki adaletsizlik sorusunu beraberinde getiriyor. Bu yazıda, Türkiye’nin en büyük 500 firmasının bilanço verilerini kullanarak geçtiğimiz yıllarda firmaların kâr oranlarının nasıl değiştiğini incelemeye çalıştım. Patronlar pek de memnun görünmüyor.

Hayat pahalılığı ve gelir dağılımı sorunları bir arada gündemimizde. Bu gözlem ve tecrübeleri nasıl ilişkilendiriyoruz? Yüksek, ancak değişmeyen fiyatlar ve görece daha eşit bir gelir dağılımı mı? Yüksek ve artan fiyatlar, ancak fiyatları takip edecek ve mevcut gelir dağılımını koruyacak şekilde artan gelirler mi? Yoksa yüksek ve artan fiyatlar, ancak gelir dağılımını bozacak şekilde değişen gelirler mi? Çoğumuzu ilgilendiren bu sonuncu durum: fiyatlar yüksek, yükselmeye devam ediyorlar; peki gelirlerdeki değişim bu fiyat artışlarını tüm halk kesimleri için aynı şekilde telafi ediyor mu?

Bu aşamada araştırmacıyı ve her gözlemciyi ilgilendiren bir tercih yapmak zorundayız: kim bu halk kesimleri? En soyut düzeyde, hemen hiç kimse birebir aynı sepeti tüketmiyor. Buna karşılık, fiyat hareketliliklerinin genel bir artışa işaret ediyor olması ya da her sepette yeterince mal ve hizmetin fiyatının yükseliyor olması, enflasyonu hemen herkesin ortak tecrübesi haline getiriyor. Peki gelirler?

Bölme/indirgeme safsatasını Wikipedia “bir bütünün özelliğinin her bir parçasında da geçerli olduğunu varsayan argüman” olarak tanımlıyor. Gelir hareketliliklerini ve dağılımını bu yanlış çıkarımı gözeterek tartışmamız gerektiğini düşünüyorum. Çünkü fiyatlardaki genel artışın aksine, farklı gelir tipleri ve farklı gelir düzeyleri karşılaştırılabilir şekilde hareket etmiyorlar. Dolayısıyla, firmaların kârları bu enflasyon ortamında nasıl hareket ediyor sorusunun birden çok yanıtı var: bütün için geçerli olan, her parça, hatta çoğunluk için bile geçerli olmayabilir.

Bu soruyu çalışmak için bu yazıda çok kaba bir tanım kullanacağım: kâr oranı. Basitçe bu oran, firmaların kârlarının (ya da zararlarının) toplam varlıklarına oranı olarak hesaplanıyor. Halka açık ticareti yapılan hemen tüm firmaların bilançoları kullanılarak kolaylıkla hesaplanabilir bir değişken olması önemli bir avantaj. Bunun yanında, gözlemciye belli bir kazancın ya da zararın ne kadar bir varlığın sonucu ortaya çıktığını da gösteriyor; dolayısıyla sermaye sahipleri ya da kapitalistler için “bu toplam kazanç ne kadar bir servetin ürünü?” sorusuna yanıt veriyor.

Bu değişken indirgenmeye yatkın. Tüm firmaların kârlarını ya da zararlarını belli bir gözlem yılı için topladığımızı ve bu değeri toplam varlıklarına oranladığımızı düşünelim. Bu genel oranın, gelirlerin ya da bu örnekte yatırım karşılığında kazanılan ödülün durumu hakkında bilgi verdiğini düşünebiliriz. Ne var ki, az sayıda yüksek kâr elde eden firma, çok sayıda zarar eden firmanın durumunu kamufle edebilir.

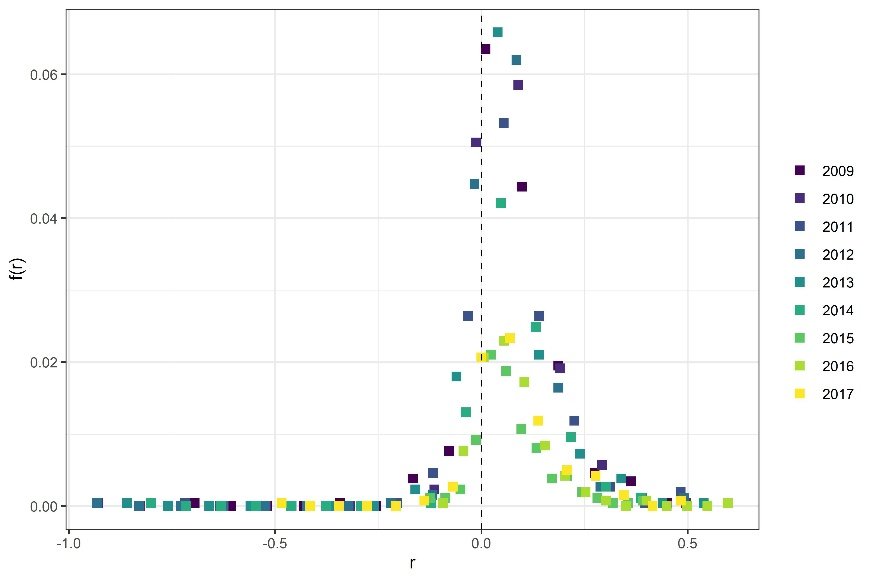

Bu zorluğu şu egzersizi gerçekleştirerek aşmayı öneriyorum: ISO 500, Türkiye’nin en büyük 500 firmasının bilanço verilerini kamuya açık bir şekilde paylaşıyor. Bu verileri kullanarak bir kâr oranı tanımlayalım ve bu değişkene “r” adını verelim. Her yıl için firmaları en düşük r değerinden en yüksek değere sıralayalım, bu sıralamayı eşit aralıklara bölelim ve her bölümde kaç firma olduğunu sayalım. Aşağıdaki görsel tam da bunu yapıyor: her renk ayrı bir yılı temsil ediyor; yatay eksende gözlemlenen kâr oranları, dikey eksende ise bu oranların hangi sıklıkla gözlemlendiği ölçülüyor. Dolayısıyla her nokta, yatay eksende denk düştüğü kâr oranının (r) ne sıklıkla (f(r)) gözlemlendiğini bize gösteriyor.

Şekil 1: Kâr oranlarının yıllara göre dağılımları (2009–2017).

Şekil 1: Kâr oranlarının yıllara göre dağılımları (2009–2017).

Kâr oranları ISO 500 firmalarının kârlarının toplam varlıklarına oranı olarak hesaplanmıştır; görselde her nokta yatay eksendeki değerlerin gözlemlenme sıklığını ifade eder.

Üç önemli gözlemi sıralamak isterim: i(a) kâr oranlarının dağılımı 2009–2017 yıllarında bir asimetri sergiliyor, dolayısıyla ortalama, medyan ve tipik kâr oranları birbirlerinden çok farklı değerler, i(b) bu asimetri ekonomik daralma yıllarıyla ya da kimi sektörlerle kısıtlı değil, kâr oranlarının dağılımının bir özelliği, ii) en yüksek sıklıkla gözlemlenen kâr oranları 0’a çok yakın ancak pozitif değerler taşıyorlar. Dolayısıyla 2017’ye kadar tipik firma için “mütevazı” bir kâr oranı, çok büyük bir risk ile birlikte karşımıza çıkıyor. Ya sonrası?

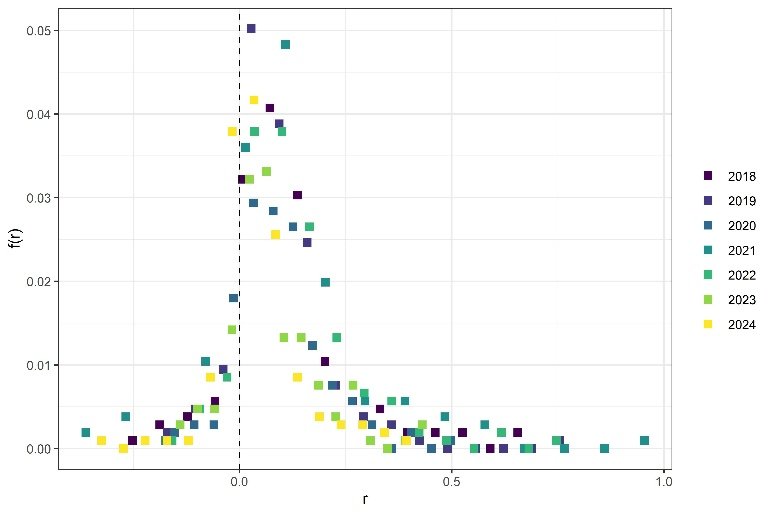

Şekil 2: Kâr oranlarının yıllara göre dağılımları (2018–2024).

Kâr oranları ISO 500 firmalarının kârlarının toplam varlıklarına oranı olarak hesaplanmıştır; görselde her nokta yatay eksendeki değerlerin gözlemlenme sıklığını ifade eder.

2018–2024 yılları için şu gözlemleri sıralamak isterim: i) daha önceki örneklemde olduğu gibi kâr oranları dağılımının asimetri, her örneklemde tek bir değerde en yüksek sıklıkla gözlemlenme gibi yapısal özellikleri var, ii) bu kez zarar eden firmalar değil, yüksek kâr oranları öne çıkıyor, iii) daha önceki örneklemde olduğu gibi, tipik firmanın kâr oranı 0’a oldukça yakın, ancak olası zararın boyutları aşılmış, kâr ise pekişmiş. Okuru daha da yormadan o soruyu yanıtlayalım: peki tipik firma ne beklemeli, yıllar geçtikçe kâr oranları nasıl değişmiş? Görsellerden de anlaşılacağı üzere kâr oranlarının ortalaması, medyan (altında ve üstünde eşit sayıda firma bulunan kâr oranı) ya da mod (en sık gözlemlenen değer) değerleri arasında bir farklılık beklememiz kaçınılmaz. Aşağıdaki görsel bu durumu özetliyor:

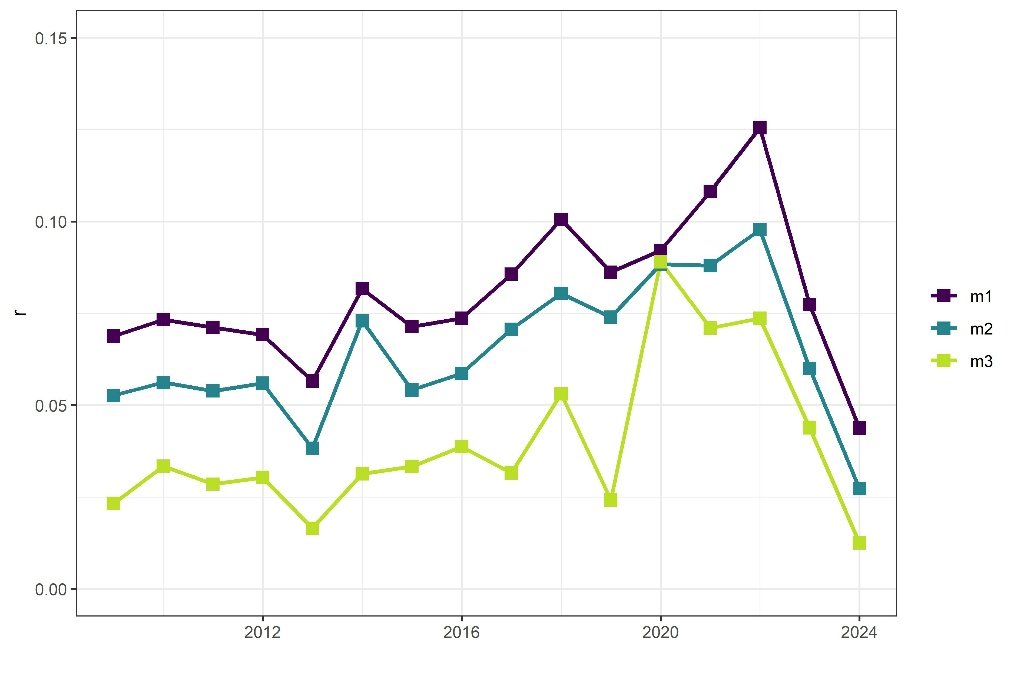

Şekil 3: Kâr oranlarının ortalama (m1), medyan (m2) ve mod (m3) değerleri (2009–2024).

Ortalama, medyan ve mod (m1, m2 ve m3) hemen her yıl için aynı sıralamaya sahip: m1, m2’den, m2 ise m3’ten büyük. 2016–2017’den 2020’ye giderken bu değerlerin hemen hepsi bir yükseliş ve 2020’den itibaren sert bir düşüş sergiliyorlar. Okurun dikkatini çekmek isterim: i) hemen hiçbir ölçüt yüzde 10’un çok üstünde bir kâr oranına işaret etmiyor, tipik kâr oranı yüzde 5’in altında, ii) ortalama kâr oranındaki artış 2020–2022 arasında şiddetlense de bu zaman dilimine has değil, 2013’e uzanan bir olgu, iii) 2022 ve sonrasında enflasyon ve gelir dağılımı sorunu daha az yakıcı bir hal almadı, ancak servetlerine oranla, kapitalistlerin de memnun olduğunu düşünmek mümkün görünmüyor.

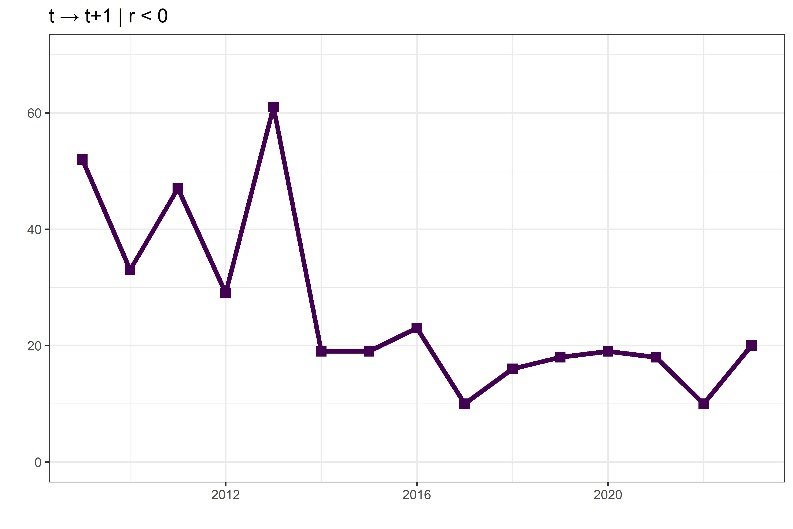

Peki bu firmalar nasıl ayakta duruyorlar? İlk görsel %100’e yakın zarar oranları gösteriyor; borçlanarak mı döndürüyorlar çarkları? Elimizdeki veriden bu sonuca varmak tamamen mümkün görünmüyor, ancak başka bir soru soralım: zarar beyan eden firmaların ne kadarı bir yıldan öteki yıla bu listede kendilerine yer edinebilmişler?

Şekil 4: Sağ kalan firmalar. Başlangıçta zarar eden firmaların ardışık yıllarda gözlemlenme sayısı.

Görsel yatay eksende yılları, dikey eksende ise firma sayısını gösteriyor ve tam da bu soruya yanıt veriyor: 2017’ye kadar zarar eden ancak en büyük 500 firma arasında yer bulan firma sayısı düzenli bir şekilde azalıyor.

Bu ilk yazıyı Türkiye’nin en büyük 500 firmasına dair üç gözlem ve bir değerlendirme ile sonlandıralım: i) 2009–2017 yılları arasında zarar eden firmaların zarar oranları genel dağılımın ekstrem kanadını oluşturuyorken bu özellik 2018–2024 yılları arasında zayıflamış, ekstrem değerler ortalamanın üzerindeki kâr oranlarına kaymış, ii) ilk değerlendirmeyle uyumlu olacak şekilde ortalama kâr oranları 2020’ye kadar düzenli bir şekilde yükselmiş, ancak 2020’den itibaren sert bir düşüş yaşanmış, iii) 2017’ye gelen süreçte zarar eden firmalar bu listede kendilerine yer bulmayı sürdürseler de, 2017 ve sonrasında bu özellik kaybolmuş ve zarar eden firmalar içerisinde bir yıldan bir yıla en çok 20 firma bu listede yer alabilmiş.

Dileyen okur bu tablodan “sağlıklı rekabet” sonucu çıkartabilir: tarihsel ortalamasına dönmekte olan kâr oranları, zarar eden firmaların giderek bu listede kendilerine daha az yer bulmaları hem bir tür dengelenme sürecini hem de şikâyet etmek için çok da bir neden olmadığı izlenimini veriyor. Peki ya üretkenlik?