Yükseköğretim mezunu nüfus on yılda %75 artarken, borçlu üniversite mezunlarının sayısı beş katına çıktı. Borç artık sosyal mobilitenin değil, eğitimli ücretliler için yoksullaşmayı ertelemenin bir aracı.

Serinin ilk yazısında Türkiye’de hanehalklarının tüketici kredisi kullanımları üzerinden gelirlerinin finansallaşmasının sona ermediğini, fakat biçim değiştirdiğini tartıştım. Konut kredisi merkezli uzun vadeli borçlanmayı da içeren bir rejimden, neredeyse tamamen kredi kartı ve kısa vadeli ihtiyaç kredilerine dayalı bir yapıya geçiş yaşandığını göstermiştim. Bu dönüşümün, borcun ekonomik işlevini giderek varlık ediniminden uzaklaştırarak geçim finansmanına kaydırmış olduğunu öne sürmüştüm. Ancak kredi kompozisyonundaki değişim, hikâyenin yalnızca bir kısmını anlatıyor. Yanıtlanması gereken asıl politik iktisadi soru şudur: Bu yeni borç rejimi kimlerin omuzlarında yükseliyor? Hangi toplumsal kesimler finansallaşmanın yeni evresinin taşıyıcısı haline geliyor? Bu yazı, 2014–2024 dönemine ait tüketici kredisi kullanan kişi sayısı verileri üzerinden, Türkiye’de hanehalkı finansallaşmasının toplumsal dağılımındaki dönüşümü verinin elverdiği ölçüde tartışıyor.

Türkiye Bankalar Birliği (TBB) verilerinden hareketle edindiğimiz en keskin gözlem, toplam borç stokunun GSYH’ye oranı düşerken borçlanan kişi sayısının hızla artıyor olması. Bu durum finansallaşmanın yoğunlaşmaktan çok kitleselleştiğini gösteriyor. Verilere göre toplam borçlu kişi sayısı 2014’te yaklaşık 2,8 milyon düzeyindeyken, 2021’de 5 milyona, 2022’de 7 milyonun üzerine çıkmış durumda. 2023’te geçici bir gerileme görülse de 2024 itibarıyla sayı yeniden 7 milyonun üzerine yerleşiyor. Bu artış çarpıcıdır. On yıl içinde borçlanan kişi sayısı neredeyse iki katından fazla artmıştır. Anaakım iktisadın finansal içerilme olarak kutsadığı bu süreç, aslında borcun artık büyük miktarlarda ve az kişide değil; küçük tutarlarda ama milyonların gündelik hayatında bir “disiplin aracı” olarak işlev gördüğüne işaret ediyor.

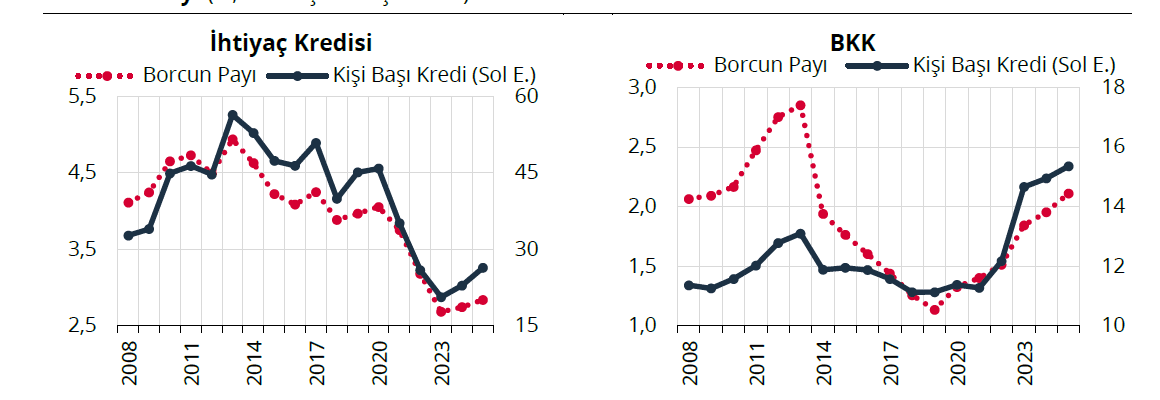

Bu durum aynı zamanda borcun ortalama büyüklüğünün nasıl değiştiği sorusunu da gündeme getiriyor. Merkez Bankası’nın Kasım 2025 Finansal İstikrar Raporu’nda da ihtiyaç kredilerinde kişi başı borç tutarının reel olarak tarihsel düşük seviyelere yakın olduğu ifade ediliyor (Grafik 1). Ancak bu görünümü yorumlarken bazı noktaları akılda tutmak gerekir. Öncelikle kredi hacmindeki nominal durgunluk veya sınırlı artış yüksek enflasyonla birleştiğinde kişi başına düşen reel borç göstergelerinin gerilemesi şaşırtıcı değildir. Bu nedenle kişi başına düşen reel borcun düşük görünmesi tek başına borç dinamiklerini anlamak için yeterli bir gösterge değildir.

Grafik 1: Tüketici kredilerinde kişi başı borç ve borcun gelire oranı

Kaynak: TCMB Finansal İstikrar Raporu, Kasım 2025

Bununla birlikte reel hesaplamaların TÜFE’ye dayandığını da hatırlamak gerekir. Özellikle 2020–2022 döneminde resmi enflasyon ölçümüne ilişkin ciddi tartışmaların olduğunu hatırlayalım. Katman yazarlarından Hasan Tekgüç, Engel Kanunu’na dayalı alternatif hesaplamalarına göre, TÜİK’in bu dönemde enflasyonu kümülatif olarak yaklaşık %32 oranında eksik ölçmüş olabileceğini ileri sürmektedir. Bu durumda reel gelirlerde görülen iyileşmenin de olduğundan daha güçlü görünmesi kuvvetle muhtemeldir. Nitekim alternatif hesaplamalar, 2023 itibarıyla ortanca hanehalkının reel harcanabilir gelirinin TÜİK’in ima ettiği gibi tarihsel zirvede değil, yaklaşık olarak 2013 seviyelerinde olduğunu göstermektedir. Bu durumda reel gelirlerdeki artış olduğundan yüksek görüneceği için, borcun harcanabilir gelire oranı da payda etkisi nedeniyle gerçekte olduğundan daha düşük görünmektedir. Öyleyse, kişi başına düşen borç göstergeleri tek başına borç rejiminin toplumsal etkilerini anlamaya yetmemektedir.

Hanehalkı borçlanmasının toplumsal dağılımına bakıldığında TBB verileri bu konuda sınırlı da olsa bazı önemli ipuçları sunmaktadır. Veriler tüketici ve konut kredisi kullananları meslek gruplarına göre sınıflandırmaktadır. Bu sınıflandırma ücretli kesimin borçlanmasına ilişkin bazı göstergeler sunmaktadır. İlk bakışta ücretli çalışanların toplam borçlular içindeki payının 2014’te yaklaşık %50 düzeyinden 2024’te %70’in üzerine çıktığı görülmektedir. Ancak bu artışın önemli bir kısmı veri sınıflandırmasındaki değişikliklerden kaynaklanmaktadır. Daha önce “diğer” kategorisi altında yer alan bazı grupların zaman içinde ücretli çalışan kategorisine dahil edilmesi, ücretlilerin payındaki artışı olduğundan daha büyük göstermektedir. Bu nedenle bu veri borçlanmanın sınıfsal dağılımına dair kesin bir çıkarım yapmaya elverişli değildir. Bununla birlikte son yıllarda yapılan çok sayıda araştırma borçlanmanın emekçi sınıflar açısından nasıl arttığını ve gündelik yaşam üzerindeki etkilerini ortaya koymaktadır.[1]

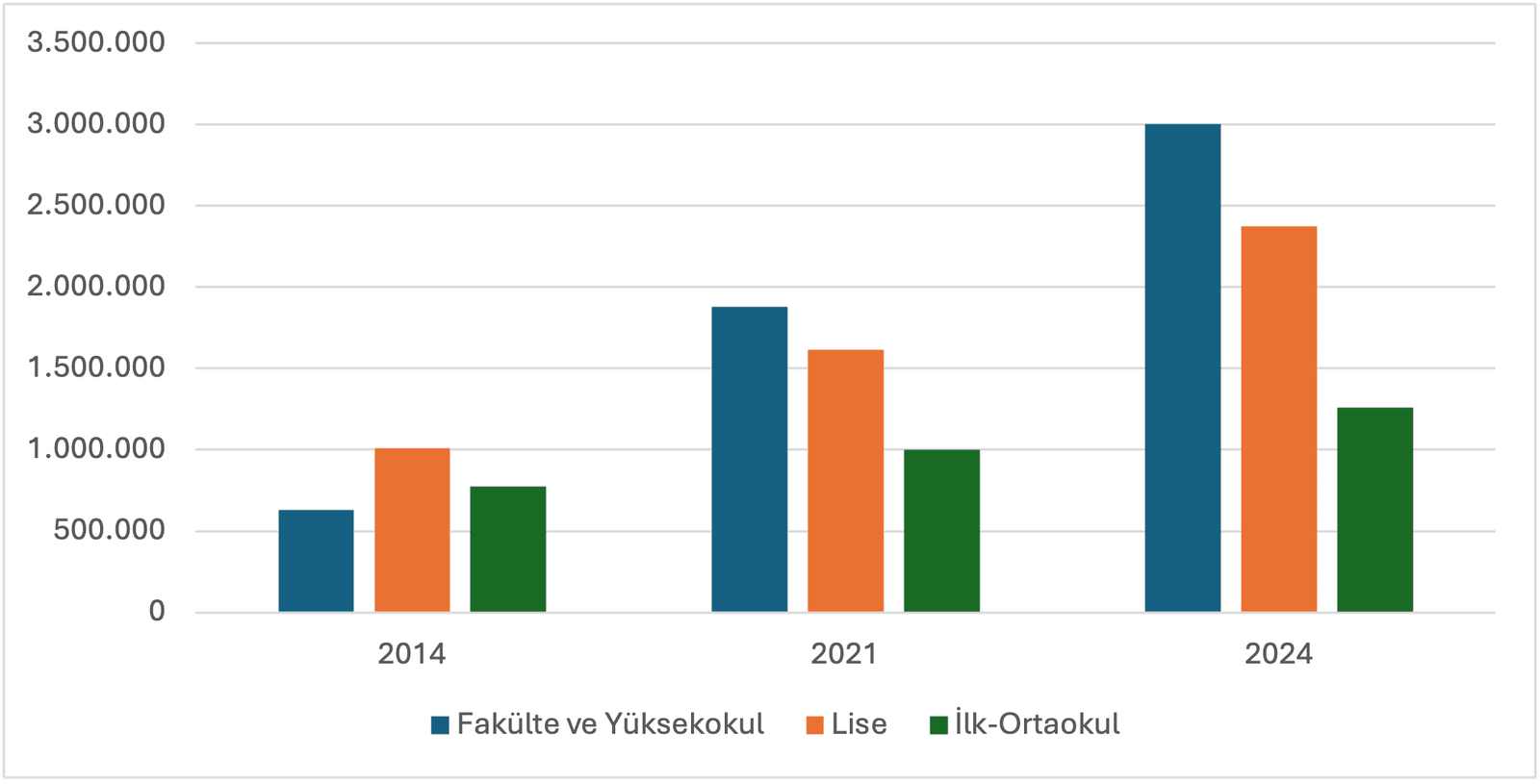

TBB verilerinden hareketle ulaşılan en kritik bulgulardan biri, borçluluğun eğitim düzeyine göre dağılımındaki radikal kaymadır. 2014 yılında borçlanma (tüketici ve konut kredileri) ağırlıklı olarak lise ve altı eğitim gruplarında yoğunlaşırken, 2021 sonrası tablo bu durumun “yüksek eğitimli” kesimlere doğru genişlediğini göstermektedir. Fakülte ve yüksekokul mezunu borçlu sayısı 2021’de 1,9 milyon iken, 2024 itibarıyla 3 milyon sınırını aşmıştır. Bu artış, sadece üniversite mezunu nüfustaki doğal genişlemeyle açıklanamaz. Nitekim 2014–2024 döneminde yükseköğretim mezunu nüfus %75 artarken, borçlu üniversite mezunu sayısının 600 binden 3 milyona çıkarak beş katına ulaşması yapısal bir kırılmaya işaret eder. Üniversite mezunları arasında borçlu olma oranının %8’den %23’e fırlaması, finansallaşmanın giderek daha fazla eğitimli ücretli kesimleri kapsadığını göstermektedir. Bu veriyi yorumlarken konut kredilerinin toplam borçlanma içindeki payının son yıllarda belirgin biçimde azaldığını ve TBB verilerinin kredi kartı borçlarını içermediğini hatırlamak gerekir.

Grafik 2: Eğitim Düzeyine Göre Tüketici ve Konut Kredisi Kullanan Kişi Sayısı (2014–2024)

Kaynak: TBB verilerinden derlenmiştir.

Borçluluğun sosyolojik kompozisyonundaki bu dönüşümü birkaç yapısal dinamik üzerinden okumak mümkündür. İlk olarak, yüksek enflasyon ortamında borçlanma yalnızca temel geçim sıkıntısının değil, aynı zamanda eğitimli ücretli kesimlerin yaşam standartlarını koruma çabasının da bir sonucudur. Bu kesimler için borç, eskiden olduğu gibi yukarı doğru sosyal mobilitenin bir aracı olmaktan giderek uzaklaşmakta; daha çok mevcut konumunu kaybetmemek ve yoksullaşmayı ertelemek için başvurulan bir mekanizma haline gelmektedir.

İkinci olarak, borçlanan üniversite mezunlarının işgücü piyasasındaki konumuna dair ayrıntılı veri bulunmasa da genç mezunlar arasında yaygınlaşan güvencesiz istihdam biçimleri bu borçlanmanın önemli bir kısmının geçim baskılarıyla ilişkili olduğunu düşündürmektedir. Birçok eğitimli genç için kredi artık bir yatırım enstrümanından çok, işsizlik veya düzensiz gelir dönemlerini atlatmaya yarayan bir yaşam desteği işlevi görmektedir. Üçüncü olarak, finansallaşma süreci giderek eğitim aşamasında başlamaktadır. Doğru’nun (2024) vurguladığı gibi, artan eğitim maliyetleri karşısında birçok hane için çocuklarını kredi kullanmadan yükseköğretime göndermek giderek zorlaşmaktadır. Bu nedenle birçok genç mezuniyet aşamasına zaten bir borç yüküyle ulaşmakta, bu durum ise mezuniyet sonrasında borçlanmanın süreklilik kazanmasına zemin hazırlamaktadır. Bütün bunlar birlikte düşünüldüğünde, üniversite mezunları arasındaki artan borçluluk yalnızca bireysel finansal tercihlerle açıklanamaz. Daha çok yükseköğretimin maliyetinin artması, reel ücretlerdeki aşınma ve güvencesiz istihdamın yaygınlaşması gibi yapısal süreçlerin birleşimiyle ortaya çıkmaktadır. Bu anlamda borç, giderek daha fazla sayıda eğitimli ücretli için yalnızca ekonomik bir araç değil, aynı zamanda çalışma ve yaşam koşullarını şekillendiren önemli bir disiplin mekanizması haline gelmektedir.

Serinin ilk yazısında belirttiğim gibi, Türkiye’de hanehalkı finansallaşması, konut kredisi merkezli varlık edinimine dayalı bir yapıdan giderek uzaklaşarak kredi kartı ve ihtiyaç kredilerinden beslenen bir geçim finansmanı rejiminin ağırlık kazandığı bir yönelim göstermektedir. Bu yazıda ele alınan veriler, söz konusu dönüşümün yalnızca finansal araçların bileşimindeki bir değişim olmadığına; aynı zamanda borcun toplumsal tabanının genişlediğine işaret etmektedir.

Borcun GSYH içindeki payının düşmesi bir “rahatlama” anlamına gelmemektedir. Enflasyonist ortamda borç reel olarak küçülürken, borçlu sayısının hızla artması borcun daha küçük tutarlarda ama çok daha geniş bir toplumsal tabana yayılmasıyla sonuçlanmaktadır. Özellikle üniversite mezunları arasında borçlu sayısının on yıl içinde beş kat artması, bu yeni rejimin artık eğitimli ücretli kesimleri de içine alan bir borç bağımlılığı yarattığını düşündürmektedir. Bu kesimler için borç, eskisi gibi yukarı doğru bir sınıf atlama aracı olmaktan giderek uzaklaşmakta; daha çok yoksullaşmayı ertelemenin ve mevcut yaşam standartlarını koruma çabasının bir aracı haline gelmektedir. Bu dönüşüm, hanehalkı borcunu yalnızca olası bir ödeme krizi meselesi olmaktan çıkarıp, toplumsal yeniden üretimin sürdürülmesinde giderek daha merkezi bir rol oynayan bir mekanizmaya dönüştürmektedir. Serinin sonraki yazılarında, bu geçim finansmanı rejiminin farklı boyutlarını tartışmaya devam edeceğim.

Notlar

-

Bu literatürde öne çıkan bazı çalışmalara burada ayrıntılı olarak girmeden ilgili okuyucu için işaret etmek isterim. Örneğin Güngen (2021) Türkiye’de borçlandırma siyaseti ve finansal içerilme tartışmasını çerçeveleyen önemli bir çalışma sunarken, Ayhan, Aydın ve Ulcay (2024) hanehalkı borçlanmasının politik ekonomisini ele almaktadır. Doğru (2023) öğrenci kredileri üzerinden borç rejiminin gençler üzerindeki etkilerini tartışırken, Kılınçarslan’ın (2023) çalışması borçlanmayı toplumsal yeniden üretim ve kadın emeği bağlamında incelemektedir. Kabalay (2025) ise borçluluğun gündelik yaşamda nasıl deneyimlendiğine odaklanmaktadır. ↑

Kaynakça

Ayhan, B., M. Aydın, & A. Ulcay. (2024). Politics of household indebtedness in Turkey. Southeast European and Black Sea Studies. DOI: 10.1080/14683857.2024.2354537

Doğru, H.E. (2023). The politics of student loan in Turkey: Regimenting the youth through authoritarian debtfarism. New Political Economy, 1–17. DOI:10.1080/13563467.2023.2275014.

Güngen, A. R. (2021). Borçlandırma siyaseti: Türkiye’de finansal içerilme. İstanbul: İletişim Yayınları.

Kılınçarslan, P. (2023). Household debt and social reproduction in everyday life: Women’s experiences of caring, agency, and risk. Social Politics: International Studies in Gender, State & Society, 30(4), 973–996. DOI:10.1093/sp/jxad031

Kabalay, B. (2025). The Production and Consumption of Indebted Subjectivity. Yayımlanmamış yüksek lisans tezi, Orta Doğu Teknik Üniversitesi. YÖK Ulusal Tez Merkezi.