SSK ve Bağ-Kur, adlarında “sigorta” geçse de, aktüeryal ilkelere dayalı fon biriktirmeyen dağıtım esaslı kurumlardı. Tıpkı Emekli Sandığı gibi Ponzi değillerdi. Gerektiğinde açıklarını kamu kapattı.

Giriş

Dizinin üçüncü yazısında, Amerika Birleşik Devletleri’nin sosyal güvenlik kurumuna (Social Security Administration—SSA) odaklandım. Orada SSA’nın dağıtım esaslı bir kurum olduğunu gösterdim: Çalışanlardan topladığı katkılarla fon biriktirmez; açık verdiğinde açıkları kamu karşılar, fazla verdiğinde ise fazlalar kamu harcamalarını fonlar.

Üçüncü yazıda bu yazının amacını da belirttim: 1945’te kurumsallaşmaya başlayan sosyal güvenlik sistemimizin üçüzlerinden ikisini, yani Sosyal Sigortalar Kurumu (SSK) ile Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu’nu (Bağ-Kur) SSA ile karşılaştırmak. Bu karşılaştırmayı isteme nedenim, SSK ve Bağ-Kur’un da var oldukları sürece tıpkı SSA gibi dağıtım esaslı kurumlar olduğunu göstermekti: çalışanlardan topladıkları katkılarla aktüeryal ilkelere dayalı fon biriktirmediler; açık verdiklerinde açıkları kamu karşıladı, fazla verdiklerinde ise fazlalar kamu harcamalarını fonladı.[1]

Bu yazı muhasebe ağırlıklı, görece teknik bir yazı olacak; ama meslekten muhasebeci olmayanların da izleyebileceği yalın bir dille yazmaya çalışacağım. Yapacağım Resmî Gazete alıntılarının dilini yalınlaştırmam ise, maalesef, mümkün olmayacak; onları olduğu gibi aktaracağım. 1945 tarihli ve 4772 sayılı “İş Kazalariyle Meslek Hastalıkları ve Analık Sigortaları Kanunu” ile başlamadan önce, aktüerya nedir, ona kısaca bakacağım.

Aktüerya nedir?

Filmin sonunu baştan söyleyeyim. Aktüerya, bilimdir diye tanıtılan, ama bu bölümde neden bilim olmadığını anlatacağım bir “şeydir.”

Peki, sosyal güvenliği anlatırken neden aktüerya denilen bu şeye bakıyoruz? Çünkü 1945 tarihli ve 4772 sayılı Kanun, “matematik karşılık” diye bir şeyden söz ediyor. Matematik karşılık, aktüeryanın temel aracıdır. O aracın ne olduğunu anlamadan, kanunun neyi kastettiğini de anlayamayız. O yüzden, aktüeryanın köklerine, Pascal ve Fermat’ya kadar uzanmamız gerekiyor.

Kökleri binlerce yıl geriye götürülebilirse de, bugün bildiğimiz olasılık teorisi, 1654’te Chevalier de Méré’nin kumarla ilgili sorduğu bir soruyu Blaise Pascal’ın bir mektupla Pierre de Fermat’ya aktarmasıyla doğdu (Howie, 2009). O güne dek “şans” tanrıların işi sayılırken, bu mektuplaşma ile şans hesaplanabilir oldu, ya da öyle olduğuna inanılmaya başladı.

1693’te İngiliz astronom Edmond Halley, ilk hayat tablosunu oluşturarak olasılık teorisini insan ömrüne uyguladı ve yaşa göre değişen sigorta primlerinin hesaplanmasının önünü açtı (Bellhouse, 2011). Ne var ki, Bellhouse’un gösterdiği gibi, Halley bu tabloyu oluştururken verileri epey “düzeltmiş” olduğundan, açtığı yolun güvenilirliği daha baştan oldukça kuşkuluydu.

1762’de Londra’da kurulan Adil Hayat ve Ölüm Sigortası Derneği (Society for Equitable Assurances on Lives and Survivorships) aktüeryal temelde hayat sigortası işleten ilk kurumdu (Ogborn, 1962). 1775’te bu derneğe baş aktüer olarak atanan ve bu görevi 55 yıl boyunca sürdüren William Morgan da sonradan “aktüerlik mesleğinin babası” sayıldı (Bennetts, 2020). 1848’de ise Londra Aktüerler Enstitüsü (Institute of Actuaries) kuruldu (IFoA, 2023) ve aktüerya resmi bir meslek haline geldi. Ama hâlâ eksiği vardı: Sağlam bir matematik modele ihtiyaç duyuyordu.

Bu ihtiyacı karşılayan Danimarkalı astronom ve aktüer Thorvald Thiele oldu. Thiele, bir hayat sigortası poliçesinde ayrılması gereken (matematik) karşılığın zaman içindeki değişimini veren bir diferansiyel denklem geliştirdi. Denklem, giren prim ve faiz geliri ile çıkan ödemeler ve sigorta maliyeti arasındaki dengeyi sağlamak üzere karşılığın nasıl evrilmesi gerektiğini anlatır. Kendisi bu diferansiyel denklemi yayımlamamış olsa da, denklem ölümü sonrası J.P. Gram’ın 1910’da kaleme aldığı bir anma yazısıyla duyuruldu. Bu diferansiyel denklem bugün “modern hayat sigortası matematiğinin temeli” sayılıyor ve Thiele tipi diferansiyel denklemlerin şu ya da bu sürümü, insan ömrüne bağlı her türlü belirsizliğin —emeklilik dâhil— analizinde temel bir araç olmaya devam ediyor (Haçarız, Kleinow ve Macdonald, 2024).

Thiele’nin diferansiyel denkleminin çözümü olan matematik karşılık (ileriye dönük rezerv), aslında gelecekteki net ödemelerin beklenen değerlerinin sabit bir faizle bugüne iskontolanmasıdır; yani geleceği tek bir patikaya indirger. Faiz oranlarındaki dalgalanmaları, ölüm oranlarındaki sıçramaları, büyük çaplı kırılmaları ve diğer rassallıkları hesaba katmaz. Sonradan stokastik faiz ve stokastik ödeme akışlarıyla genelleştirilmiş (Norberg, 1991; Norberg ve Møller, 1996) olsa da, özünde bir hedef tahtasına ok atmaktan çok farklı olmadığından, aşırı basitleştirilmiş bir matematik kurgudur. 1945 tarihli ve 4772 sayılı Kanun’da yer alan matematik karşılık bu matematik kurgunun mevzuata yansımasıdır.

SSK ve SSA karşılaştırması

Şimdi bu matematik kurgunun SSK özelinde nasıl işlediğine bakalım ve SSK ile SSA’yı karşılaştırarak, SSK’nın yapısal olarak SSA’dan çok da farklı olmadığını gösterelim. Yani SSK’nın da, SSA gibi, katılımcılarından topladığı primlerle fon biriktirip bunları katılımcıları adına yatırım araçlarında değerlendiren bir kurum olmadığını; fazlasını kamuya aktaran, açık verdiğinde açığı kamu tarafından kapatılan dağıtım esaslı bir kurum olduğunu görelim.

1964’te 506 sayılı Kanun ile kurulmuş SSK’nın öncülü, 1945’te 4792 sayılı Kanun ile kurulmuş İşçi Sigortaları Kurumu (İSK); onun öncülü de aynı yıl 4772 sayılı Kanun’da adı geçen İşçi Sigortaları İdaresi’dir (İSİ). Bu nedenle, 1945 tarihli ve 4772 sayılı Kanun ile başlıyorum.

İSİ’nin adında “sigorta” geçmesi tesadüf değildir. Bu tercih, sosyal güvenlik primlerinin iktisadi birikim amacıyla değil, katılımcılara hak iddiası sağlayan bir siyasi araç olarak kurgulanmasıyla ilgilidir. Nitekim Roosevelt sosyal güvenlik primlerinin varlık nedenini şöyle açıklar (Öncü, 2026):

Sanırım, iktisat konusunda haklısın. Bunlar tümüyle siyasetle ilgili. O bordro kesintilerini oraya, kesinti yapılanların emekli aylıkları ve işsizlik yardımları almalarına yasal, ahlaki ve siyasi bir zemin sağlamak için koyduk. O vergiler orada olduğu sürece, hiçbir lanet politikacı benim sosyal güvenlik programımı çöpe atamaz. O vergiler iktisat meselesi değil, düpedüz siyasettir.

Sistemin nasıl çalıştığını aslında herkes biliyor. Kanunlarda yazılı. Ama kimse çıkıp anlatamıyor. Anlatırlarsa ne mi olur? Siyasetçi için siyasi intihar olur; “primleriniz fonda birikmiyor, şu anki aylık alanlara gidiyor, eğer artan olursa o artan da kamu harcamaları için kullanılıyor” demek, Roosevelt’in sistemi korumak için ördüğü “hak” zırhını paramparça eder. Matematik karşılık üzerine kurulu milyarlarca dolarlık “aktüerya lobisi” işsiz kalır. Çalışan “hakkım”, emekli “primimin karşılığı” dediği için, siyasetçi vergi demeden vergi topladığı için memnun. Dolayısıyla, İSİ’nin adında “sigorta” geçmesi herkes için hoş bir şey.

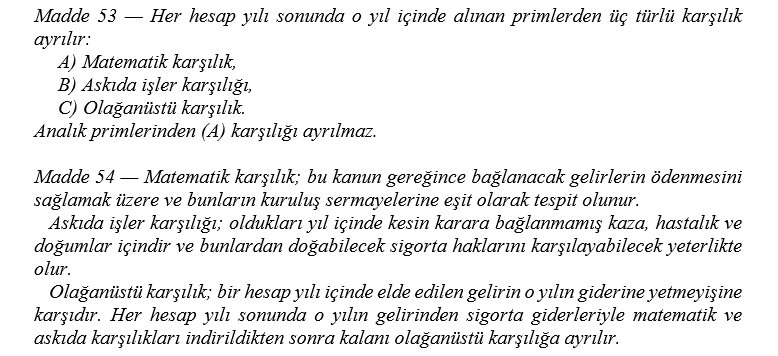

Bu hoşluğu sağlayan şey ise matematik karşılıktır. İçinde İSİ geçen 1945 tarihli ve 4772 sayılı “İş Kazalariyle Meslek Hastalıkları ve Analık Sigortaları Kanunu” bu yoldan ilerlemiş bir kanundur. Bu kanunun 53. ve 54. maddeleri şöyle der:

Her ne kadar matematik ve askıda işler karşılıklarının nasıl hesaplanacağı kanunda ayrıntılı açıklanmamış olsa da, olağanüstü karşılığın nasıl hesaplanacağı çok açık. Diğer iki karşılık ―en azından ilki Thiele türü birtakım aktüeryal yöntemlerle olsa gerek― hesaplandıktan sonra, gelir-gider farkından bu karşılıklar çıkarıldıktan sonra kalan kısmıdır. Yani olağanüstü karşılık bir artıktır, geriye bir artık kalmışsa.

O halde diğer iki karşılığa ne gerek var? Üç karşılığı toplayalım ve toplama “olağanüstü karşılık” adını verelim. Bu toplamı bulmak için Thiele türü hesaplamalar gerekmez, çünkü bu toplam, fazlaya —yani gelirlerle giderler arasındaki farka— eşittir; tabii fazla varsa. Fazla değil de açık varsa, toplam eksi olur ve birikmiş karşılıkları eritir; tıpkı SSA’da açık olduğunda “güven fonlarının” eridiği gibi.[2]

SSK tam da böyle değildi ―“güven fonları” olmadığından― ama çok benziyordu. Bağ-Kur da, yapısının SSK yapısından farklı olmaması nedeniyle öyleydi. Ayrıca, SSA yalnızca idari bir kurum olduğundan bilançosu yokken, SSK ve Bağ-Kur’un bilançoları vardı ve biriken karşılıklar kurumların öz kaynakları olarak kaydedilip, kurumların yabancı kaynakları, yani borçları ile birlikte bilançoyu denkleştiren kâğıt üzerinde kayıtlardan ibarettiler. Milton Friedman’ın dediği gibi.

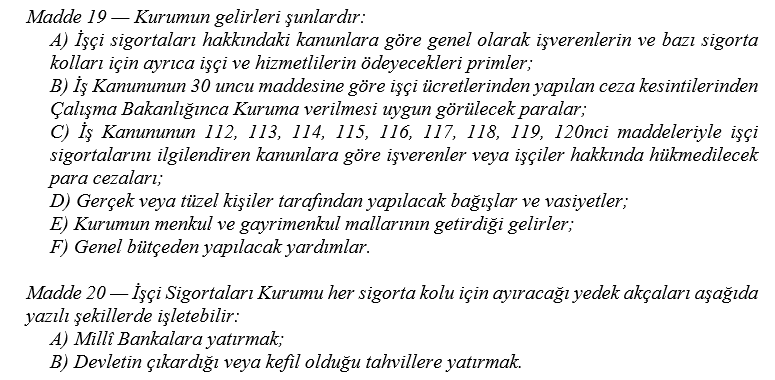

İSK’yı kuran 4792 sayılı Kanun’un 19. ve 20. maddeleri şöyledir:

İSK’nın ve ―adı 1964 tarihli ve 506 sayılı Kanun’la SSK olarak değiştirildiğinden― SSK’nın açıklarını, eğer varlıklarını satarak kendisi kapatamıyorsa, kamunun kapatmasını sağlayan, Madde 19’un (F) fıkrasıdır. Madde 20 de fazlanın nereye yatırılabileceğini belirliyor. Bu maddeden de görüldüğü gibi, İSK yüksek getirili ve riskli yatırımlar yapmaya yetkili bir kurum değildi. Devletin çıkardığı veya kefil olduğu tahvillere para yatırmak da, tıpkı ABD’de SSA’nın yaptığı gibi, devlet harcamalarını fonlamaktır. Ayrıca, milli bankalarda tutulan para da, İSK Çalışma Bakanlığı’na bağlı bir devlet kurumu olduğundan, devletin (çoğu kamu bankaları olan) milli bankaları fonlamasıdır.

Bu yatırımları yapmak zorunda olup, başka yatırımlar yapmasına izin verilmeyen bir kurum Ponzi olabilir mi?[3]

Ödenmiş primler karşılığı

İş kazaları, meslek hastalıkları ve analık sigortalarına ihtiyarlık sigortasını da ekleyen 1949 tarihli 5417 sayılı Kanun, 4772 sayılı Kanun’un iş kazaları, meslek hastalıkları ve analık sigortaları için tanımladığı karşılıklar olan matematik, askıda işler ve olağanüstü karşılıklara, dördüncü bir karşılık ekledi: ödenmiş primler karşılığı.

Bu karşılığın 5417 sayılı Kanun’un 30. Maddesindeki tanımı şudur:

Bu madde, matematik karşılığı 4772 sayılı Kanun’dan daha anlaşılır bir dille tanımladığı için, karşılığın buradaki tanımını da aktarıyorum:

Özetle, ihtiyarlık sigortası sonrasında artık İSK’nın hesaplaması gereken dört karşılık oldu: matematik, ödenmiş primler, askıda işler ve olağanüstü.

Bu karşılıklardan ilk ikisinin —matematik ve ödenmiş primler— Thiele türü aktüeryal yöntemlerle hesaplanması gerekir ancak ikincisi daha fazla belirsizlik içerdiğinden, hesaplanması daha zor bir karşılıktır. Çünkü matematik karşılık, bağlanmış ya da bağlanacağı kesinleşmiş (hak kazanılmış) aylıkların gelecekteki ödemelerinin bugünkü değeridir; burada belirsizlik yalnızca ölüm oranları, enflasyon ―ve varsa büyüme― ayarlamaları ve faizdir.

Oysa ödenmiş primler karşılığı, henüz hak kazanmamış —emekli olup olmayacağı bile belli olmayan— sigortalıların gelecekteki olası aylıklarını ve bu kişilerin ileride ödeyecekleri primleri de hesaba katar. Ne kadarının emekli olacağı, ne kadar süre yaşayacağı, ne kadar prim ödeyeceği gibi soruların yanıtları, matematik karşılıktakinden çok daha belirsizdir.

Ama ne fark eder ki? Sonuçta hangi yöntemlerle hesaplanırsa hesaplansın, bu iki karşılık, diğer iki karşılıkla (askıda işler ve olağanüstü) toplandıklarında, toplam yine gelirlerle giderler arasındaki farktan başka bir şey değildir.[4]

Ferhat Akyüz’ün gönderdiği 1947-1987 arası yayımlanmış 41 İSK/SSK Çalışma Raporu ve Bilançosunun (bazıları bulunamadığından) 30’undan gözlemlediğim kadarıyla, ödenmiş primler karşılığı hiçbir yılda hesaplandığı tutarda ayrılamamış; hep hesaplanandan eksik ayrılmış. Öncelik matematik karşılığa verildiğinden, olağanüstü karşılıkların tümüyle eridiği 1962 yılından sonraki 16 yılda ödenmiş primler karşılığından matematik karşılığa aktarım yapıldığından, 1978 yılında ―olağanüstü karşılıklar gibi― ödenmiş primler karşılığı da ortadan kalkmış.

Yine Ferhat Akyüz’ün gönderdiği rapor ve bilançolardan gözlemlediğim kadarıyla, 1979 yılından itibaren matematik karşılık da hesaplandığı tutardan eksik ayrılmaya başlamış. Ancak 1987 yılına dek hesaplanandan eksik de olsa matematik karşılık ayrılabildiğinden, matematik karşılıkta bir erime bu yıla dek başlamamış. 1987 sonrasının rapor ve bilançolarını bulamadığımızdan, sonrasında matematik karşılığın nasıl evrildiğini gözlemleyemedik ama artık şu çıkarımı yapmak için gözlemlediklerimiz yeterli:

Adlarında “sigorta” geçse de, SSK ve öncülü İSK hiçbir zaman çalışanlardan topladığı katkılarla aktüeryal ilkelere dayalı fon biriktiren bir sigorta kurumu olmamışlardır. İkisi de çalışanlardan topladığı katkılar ve diğer gelirlerden hak kazanmışlara ödemeleri yaptıktan sonra kalan fazlayı (eğer kaldıysa) doğrudan ve dolaylı kamu harcamalarını fonlamak için kullanmıştır. Bir başka deyişle, SSA ile birebir örtüşen yapılarda olmasalar da, ikisi de hep SSA gibi davranan dağıtım esaslı kurumlar olmuştur.

SSK’nın kaynak kullanımını değiştiren iki önemli kanun

Sözünü edeceğim kanunlar, İSK henüz SSK olmadan çıkarılmıştı; ancak İSK ile SSK aslında aynı kurum olduğundan, bu kanunlar SSK’nın da kaynak kullanımını değiştirmiştir. Bu önemli kanunlardan ilki 1950 tarihli ve 5502 sayılı Hastalık ve Analık Sigortası Kanunu’dur.

5502 sayılı Kanun’un 30. maddesi şöyledir:

Öztürk’ün (2024) de belirtiği gibi, İSK’nın kurulmasının ardından ilk açılan hastane 1949’da Nişantaşı’ndaki ―İş Kazaları Meslek Hastalıkları Hastanesi olarak bilinen― 100 yataklı İstanbul Hastanesi olsa da, İSK’nın hastanecilik faaliyeti esas olarak 5502 sayılı Kanun’un 1 Mart 1951’de uygulamaya girmesi ile başlamış, o yıldan itibaren hastaneler peş peşe açılmıştır. Okuyucuyu SSK hastaneciliğinin kısa tarihi için Öztürk’e yönlendirmeden önce, makalesinden şu paragrafı aktarmam yararlı olacaktır (Öztürk, 2024, s.127):

SSK’nın finansal kaynaklarının güçlü, SSK’lı nüfusun henüz düşük olduğu bu yıllar SSK hastaneleri için “altın yıllar” olur. SSK, bu hızlı sağlık tesisi yatırımlarıyla gerek altyapı gerekse sağlık hizmeti sunumunda ulaştığı büyüklükle Sağlık Bakanlığı’ndan sonra ikinci büyük sağlık hizmet sunucusu kuruma dönüşür.

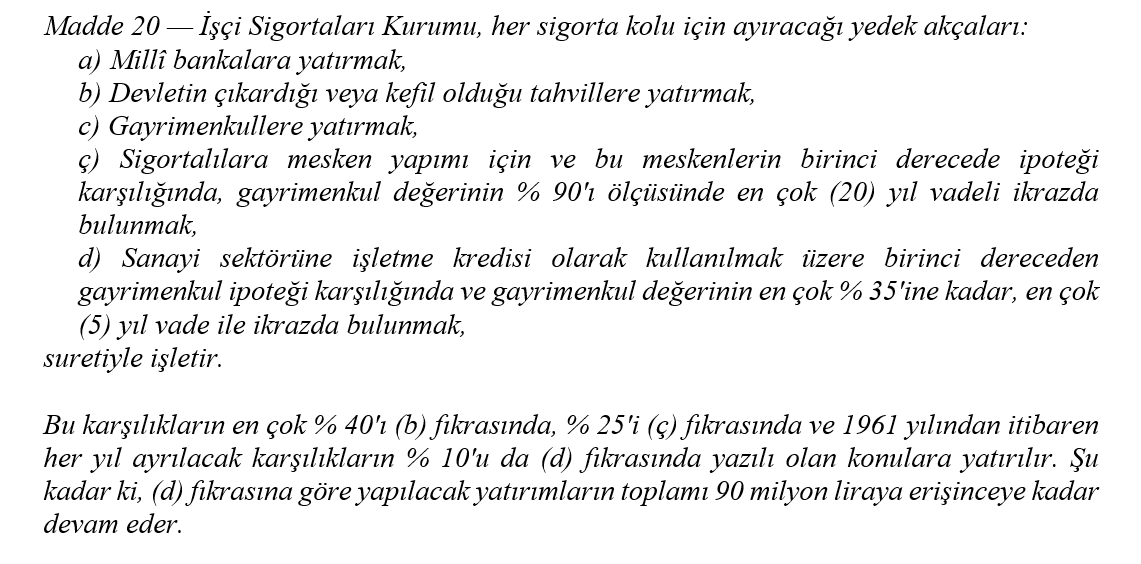

İSK döneminin ikinci önemli kanunu ise, 1961 tarihli ve 344 sayılı 4792 Sayılı İşçi Sigortaları Kurumu Kanunu’nun 5365 Sayılı Kanun’la Değiştirilen 20’nci Maddesinin Tadili ve Bu Kanun’a Bir Geçici Madde Eklenmesi Hakkında Kanun’dur. Bu değişikliğin önemli gördüğüm bölümü aşağıdaki gibidir:

Bu değişiklikle İSK’nın her sigorta kolunda ayırdığı karşılıklar (fazlalar) yukarıdaki gibi işletilebilir hale geldiğinden, İSK’nın yatırım kapsamı daha da genişliyor. Ancak bu genişleme de niteliği değiştirmiyor: Hâlâ fazlalarla, katılımcıların gelecekteki ödemeleri için yüksek getirili yatırımlar yapan fonlar oluşturulmuyor; fazlalar kamu yararına harcanıyor. Yer darlığından dolayı İSK/SSK’nın ne gibi yatırımları fonladığının ayrıntılarına girmekten kaçınıyorum. Dileyen okuyucuyu ayrıntılar için Akyüz’e (2011) yönlendiriyorum; bölümü bitirirken, buraya kadar anlattıklarımı bilmeden kuruma Ponzi diyenlere “el insaf” demekten de kendimi alamıyorum.

Bağ-Kur ile SSK karşılaştırması

Yukarıda SSK ile SSA’yı karşılaştırdım ve yapıları birebir örtüşmese de, SSK’nın da var olduğu sürece SSA gibi aktüeryal ilkelere dayalı fon biriktirmeyen dağıtım esaslı bir kurum olduğunu gösterdim. Şimdi aynı şeyi Bağ-Kur için yapacağım ve Bağ-Kur’un da var olduğu sürece aktüeryal ilkelere dayalı fon biriktirmeyen dağıtım esaslı bir kurum olduğunu göstereceğim. Bunun için Bağ-Kur’u SSA yerine SSK ile karşılaştırmam yeterlidir.

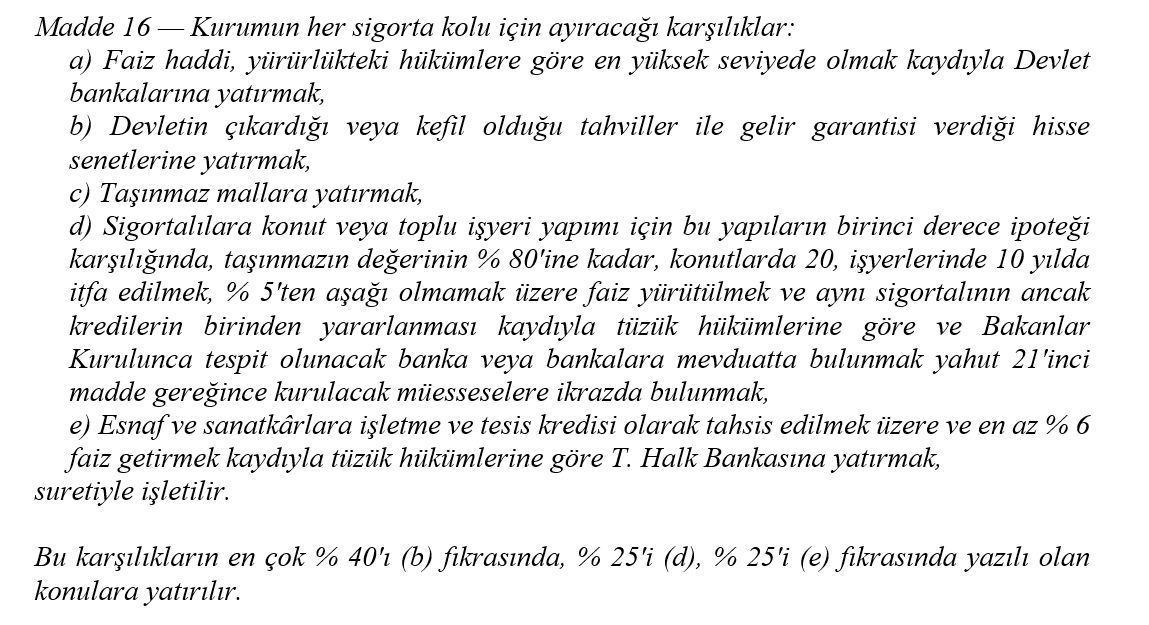

Bu karşılaştırmayı yapmak için Bağ-Kur’u kuran 1971 tarihli ve 1479 sayılı Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu Kanunu’nun üç maddesine bakacağım: 15’inci, 16’ncı ve 74’üncü maddeler. Sırasıyla bu maddeler Bağ-Kur’un gelirlerini, gelirlerin giderleri aşması halinde oluşan fazlanın yatırılabileceği yatırım araçlarını ve gelirleri ile giderleri arasındaki farkın paylaştırılacağı karşılıkları tanımlıyorlar. Bu tanımları SSK’nın karşılık gelen tanımlarıyla karşılaştırdığımızda çok büyük farklar görmüyorsak, Bağ-Kur’un yapısı SSK’nın yapısından farklı değildir. Dolayısıyla, SSK gibi Bağ-Kur da var olduğu sürece aktüeryal ilkelere dayalı fon biriktirmeyen dağıtım esaslı bir kurumdu.

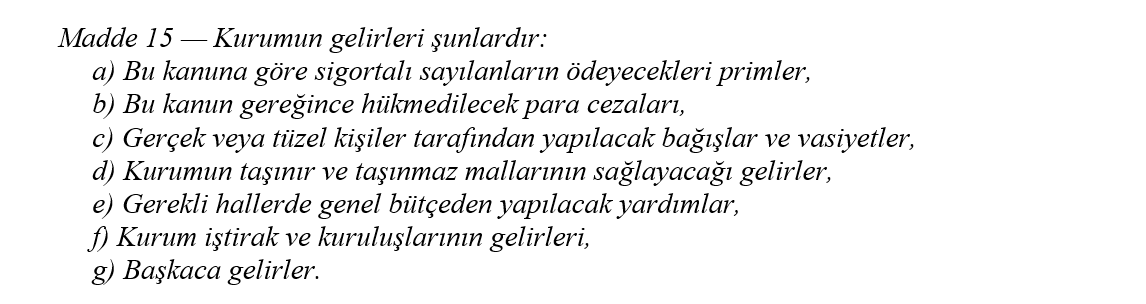

Gelirlerle başlayalım:

Madde 15’in (e) fıkrası, SSK kanunun karşılık gelen fıkrası gibi, Bağ-Kur’un açıklarını, eğer varlıklarını satarak kendisi kapatamıyorsa, kamunun kapatmasını sağlayan fıkradır. Göze batan bir fark Madde 15’in (f) fıkrasındaki gelirler. SSK mevzuatında buna karşılık bir fıkra yok. Ancak, Sağlık Bakanlığı’ndan sonra en büyük sağlık hizmet sunucusu olmuş SSK’nın fiilen bu tür gelirleri olduğunu da biliyoruz. Özetle, Bağ-Kur ve SSK gelir yapılarında kayda değer bir fark olduğunu söyleyemeyiz.

Şimdi, yatırımlara bakalım:

SSK mevzuatının yatırımlarla ilgili maddesine baktığımızda, yukarıdaki maddeden büyük farklar göremiyoruz. İlk dört fıkra neredeyse aynı, beşinci fıkralar biraz ayrışıyor ama bu ayrışma katılımcı kitlelerinin farklılığından gelen bir ayrışma. Dolayısıyla, Bağ-Kur ile SSK’nın yatırım yapılarında da kayda değer bir fark olduğunu söyleyemeyiz.

Son olarak, karşılıklara bakalım:

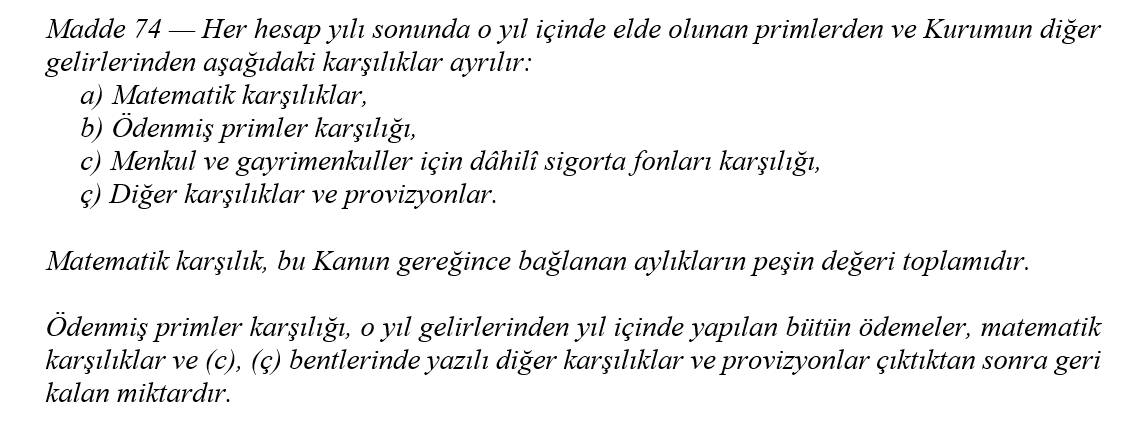

SSK’nın karşılık yapısını en son düzenleyen 1964 tarihli ve 506 sayılı Kanun’a göre kurum bünyesinde dört temel karşılık tanımlanmıştı: matematik, ödenmiş primler, diğer ve olağanüstü. Benzer şekilde, Bağ-Kur için de dört temel karşılık vardı: matematik, ödenmiş primler, menkul ve gayrimenkuller için dâhilî sigorta fonları ve diğer karşılıklar ve provizyonlar. Karşılaştırma kolaylığı sağlamak adına, Bağ-Kur’un dâhilî sigorta fonları ile diğer karşılıklar ve provizyonlarını birleştirip “diğer” başlığı altında toplarsak, Bağ-Kur’un karşılık yapısı matematik, ödenmiş primler ve diğer olmak üzere üçe indirgenebilir.

Matematik karşılık her iki kurumda da kavramsal olarak aynıdır: bağlanmış aylıkların peşin değeri toplamı. Buna karşın, “diğer” karşılıklar başlığı altındaki kalemler, büyük olasılıkla Thiele türü aktüeryal yöntemlerle hesaplanmaları beklenmediğinden, her iki kurumun mevzuatında da tanımsız bırakılmıştır.

Önemli ayrışma ise ödenmiş primler karşılığı tanımında görülüyor. Bu karşılık SSK mevzuatında, Thiele türü aktüeryal yöntemlerle hesaplanması beklenen bir şekilde, “sigortalılar için ileride yapılacak ödemelerin bilanço tarihindeki değeri ile sonraki yıllarda ödenecek primlerin peşin değeri arasındaki fark” olarak tanımlı. Bağ-Kur mevzuatında ödenmiş primler karşılığı tanımı ise, “gelirlerden yıl içinde yapılan bütün ödemeler, matematik karşılıklar ve diğer karşılıklar çıktıktan sonra geri kalan miktar” olarak yapıldığından, özü itibarıyla SSK mevzuatındaki olağanüstü karşılıkla aynı işleve sahiptir: Geri kalan karşılıklar hesaplanıp gelir-gider farkından çıkarıldıktan sonra kalan kısım, yani artık.

Ancak kâğıt üzerindeki bu tanım farkı, SSK’nın 1962 yılı bilançosunda olağanüstü karşılık tümüyle eriyip yok olduktan sonra fiilen ortadan kalkmış, SSK’nın hesapladığı ödenmiş primler karşılığı, Bağ-Kur mevzuatının tanımladığı ödenmiş primler karşılığına dönüşmüştür: Her şey çıktıktan sonra geriye kalan kısım, yani artık. 1971 yılında Bağ-Kur ödenmiş primler karşılığı tanımının bu şekilde yapılmış olmasında kanunu yazanların SSK deneyiminden bir şeyler öğrenmiş olduklarının olasılığı yüksek olmalı.

Özetlersem, Bağ-Kur 1971’de kurulduğunda hem SSK hem de Bağ-Kur için hesaplanması gereken üç karşılık vardı: matematik, ödenmiş primler ve diğer. Bir kurumun diğer karşılığı öbür kurumun diğer karşılığından farklı olabilir; ancak bu karşılıklar matematik karşılığa göre oldukça küçük olduklarından asıl belirleyici matematik karşılıktır. Dolayısıyla, Bağ-Kur ve SSK’nın karşılık yapılarında da kayda değer bir farktan söz edilemez.

Bütün bu gözlemlerin işaret ettiği, Bağ-Kur ve SSK arasında ne gelir ne yatırım ne de karşılık yapılarında ciddi farklar olduğu ki bu da Bağ-Kur’un yapısı SSK’nın yapısından farklı değildir demektir. O halde, SSK gibi Bağ-Kur da var olduğu sürece aktüeryal ilkelere dayalı fon biriktirmeyen dağıtım esaslı bir kurumdu.

Sonuç

Dizinin bir önceki yazısından Emekli Sandığı’nın aktüeryal ilkelere dayalı fon biriktirmeyen dağıtım esaslı bir kurum olduğunu biliyorduk. 1949 tarihli ve 5434 sayılı kurucu kanununda yoktu o ilkeler. Ayrıca, 1971 tarihli ve 1425 sayılı Kanun ile gelir fazlası merkezi hükümet genel bütçesine gelir kaydedilen ve açıkları Maliye Bakanlığı bütçesinin sosyal transferler bölümüne konulan ödenekten kapatılan ve Ponzi olması mümkün olmayan bir bütçe idaresine dönüştürüldüğünü de biliyorduk. Dizinin bu yazısında ise, kurucu kanunlarında birtakım aktüeryal ilkelerden söz edilmiş olsa da, SSK ve Bağ-Kur’un da aslında aktüeryal ilkelere dayalı fon biriktirmeyen dağıtım esaslı kurumlar olduğunu gördük. Ki böyle kurumlar da Ponzi olamazlar. Özetle, Türkiye sosyal güvenlik sisteminin üçüzleri Ponzi değillerdi. Dizinin bir sonraki yazısında, bu bilginin ışığında, Türkiye sosyal güvenlik sisteminin 1980 sonrası evrimine döneceğim.

Kaynakça

Akyüz, F. (2011). Türkiye’de Kapitalizmin ve Sosyal Güvencesizliğin İnşası. Sosyal Araştırmalar Vakfı, İstanbul.

Bellhouse, D.R. (2011). “A new look at Halley’s life table.” Journal of the Royal Statistical Society: Series A (Statistics in Society), 174(4), ss. 823-832.

Bennetts, N.B. (2020). William Morgan: Eighteenth-Century Actuary, Mathematician and Radical. Cardiff: University of Wales Press.

DPT (1991). “Sosyal Güvenlik ve Sağlık Hizmetlerinin Rasyonalizasyonu Özel İhtisas Komisyon Raporu,” T.C. Başbakanlık Devlet Planlama Teşkilatı, 2274-ÖİK:391

Haçarız, O, Kleinow, T. ve Macdonald, A.S. (2024). “On technical bases and surplus in life insurance.” Scandinavian Actuarial Journal, 2024(9), ss. 881–909.

Howie, D. (2009). Interpreting Probability: Controversies and Developments in the Early Twentieth Century. Cambridge: Cambridge University Press.

IFoA (2023). “Happy birthday to us.” Institute and Faculty of Actuaries Blog, 6 Mart 2023.

Norberg, R. (1991). “Reserves in life and pension insurance.” Scandinavian Actuarial Journal, 1991(1), ss. 3-24.

Norberg, R. ve Møller, C.M. (1996). “Thiele’s differential equation with stochastic interest of diffusion type.” Scandinavian Actuarial Journal, 1996(1), ss. 37-49.

Ogborn, M.E. (1962). Equitable Assurances: The Story of Life Assurance in the Experience of the Equitable Life Assurance Society 1762-1962. London: George Allen and Unwin.

Öncü, T. S. (2026). “Sosyal Güvenlik Ponzi Değildir, Olamaz (III),” Katman İktisat Portalı. https://katmanportal.com/sosyal-guvenlik-ponzi-degildir-olamaz-iii/

Öztürk, O. (2024). “Memleket Hastanelerinden Şehir Hastanelerine,” Toplum ve Hekim, 39(2), ss. 123-134

Notlar

-

Sosyal güvenlik üçüzlerinden Emekli Sandığı’nı dışarıda bırakma nedenim ise kurumun 1971 yılında 1425 sayılı Kanun ile bir bütçe idaresine dönüştürülüp 2008’de diğer iki üçüzüyle birlikte SGK çatısı altına alınana dek öyle kalmış olmasıydı. Ayrıca, dizinin ikinci yazısında da belirttiğim gibi, Emekli Sandığı hiçbir zaman aktüeryal ilkelere dayalı fon biriktiren bir kurum olmamıştır (DPT, 1991). Emekli Sandığı’nın 1971 sonrasında dağıtım esaslı bir kurum olduğu —yani fazla verdiğinde kamuyu fonladığı, açık verdiğinde ise açıklarının kamu tarafından kapatıldığı— 2008’e dek geçerli 1425 sayılı Kanun’da yazılıdır; ayrıca gösterilmesi gerekmez. ↑

-

Burada, bir önceki yazımda yaptığım gibi, Milton Friedman’ı hatırlatmakta yarar görüyorum (Öncü, 2026):

Bugünün çalışanları tarafından ödenen vergiler, bugünün emeklilerinin aylıklarını ödemek için kullanılır. Artan para olursa artan, diğer kamu harcamalarını fonlar—ancak sigorta kurgusunu sürdürmek amacıyla, hem devletin bir varlığı hem de bir yükümlülüğü olan bir “güven fonunda” kâğıt üzerinde kayıtlar oluşturulur. ↑

-

İSK’nın kurulduğu 1945’te henüz ihtiyarlık (emeklilik) sigortası kanunda yer almadığı için, Madde 20’de adı geçen sigortaların iş kazaları, meslek hastalıkları ve analık sigortaları olduğunu hatırlatmakta yarar görüyorum. Bu sigortalara ihtiyarlık sigortası 1949 tarihli ve 5417 sayılı Kanun’la eklendi. 5417 sayılı Kanun’un 31. maddesi ise şöyle diyor:

Madde 31 — İhtiyarlık sigortası için ayrılacak karşılıklar:

a) Millî bankalara;

b) Devletin çıkardığı veya kefil olduğu tahvillere;

c) Gayrimenkullere;

d) Sigortalılara mesken inşası için ve bu meskenleri ipotek etmek suretiyle gayrimenkulün değerinin % 50’si karşılığı olarak;

yatırılmak suretiyle işletilir.

Bu karşılıkların % 40’ı Devlet tahvillerine ve en çok % 20’si de ipotek karşılığı olarak yatırılır.

5417 sayılı Kanun’un 31. maddesinden görüldüğü gibi, ihtiyarlık sigortası için ayrılacak karşılıkların —yani bu sigortada gelirlerle giderler arasındaki farkın (tabii fazla varsa)— yatırım kapsamı diğer üç sigortanınkini aşıyor. Ancak bu genişleme niteliği değiştirmiyor: Hâlâ fazlayla, katılımcıların gelecekteki ödemeleri için yüksek getirili yatırımlar yapan bir fon oluşturulmuyor; fazla kamu yararına harcanıyor (Akyüz, 2011). ↑

-

Bu karşılıkları değiştiren bir başka önemli yasa da, İSK’nın adını SSK olarak değiştiren 1964 tarihli ve 506 sayılı Sosyal Sigortalar Kanunu’dur. Bu kanunun 137. maddesi askıda işler karşılığını kaldırmış, yerine “diğer karşılıklar” adında (maddede tanımı olmayan ancak daha önce de hesaplanmış olan) bir karşılık getirmiştir. Özetle, bu kanunla birlikte SSK’nın her yıl hesaplanması gereken karşılıklar şunlar olmuştur: matematik, ödenmiş primler, diğer ve olağanüstü. Buna karşın, SSK’nın 1965 yılındaki ilk bilançosuna ve sonraki bilançolarına baktığımızda, olağanüstü karşılıkların artık var olmadığını görüyoruz. Ancak, olağanüstü karşılıklar aslında daha önce, 1962 yılında tümüyle eriyerek ortadan kalkmışlardır. ↑

Teşekkür: Benimle SSK Rapor ve Bilançolarını paylaşan ve yazdıklarımı değerlendirerek katkıda bulunan Ferhat Akyüz’e teşekkür ederim.

Yazar, yapay zeka araçlarını yukarıda belirttiği kapsamda bilimsel yayın etiğine bağlı kalarak kullandığını beyan etmektedir. Yapay zeka desteğiyle üretilen içeriklerin tüm sorumluluğu yazara aittir.