Bu yazıda, ABD Sosyal Güvenlik İdaresi’nin tarihsel gelişimini inceliyorum. Tıpkı Türkiye sosyal güvenlik mevzuatı gibi, ABD sosyal güvenlik mevzuatı da bir “yap-boz-yap” tahtasıdır ve sisteme katılanlardan katkı toplanması, Franklin Delano Roosevelt’in dediği gibi, bir iktisat meselesi değil, düpedüz siyasettir.

Giriş

Dizinin ikinci yazısına, sosyal güvenliğin yalnızca çeşitli uluslararası sözleşme ve bildirgelerde değil, anayasamızda da bir hak ve bu hakkın gereklerini yerine getirmenin devletin ödevlerinden olduğunu anlatarak başlamıştım. Sonrasında ilk yazıda yaptığım bazı hataları düzeltip, Türkiye’de sosyal güvenliğin kurumsallaşmaya başladığı 1945 yılı ile Türkiye Rakı Krizi’nin (Cömert ve Öncü, 2023) gerçekleştiği 1994 yılı arası dönemde Türkiye’de sosyal güvenlik sistemi hakkında bazı yanlış bilinenleri tartışmıştım.

1994 yılını bir eşik olarak seçmemin iki temel nedeni var: İlki, Rakı Krizi sonrası, Tansu Çiller hükümetinin aldığı 5 Nisan 1994 Kararlarından tam bir ay sonra, 5 Mayıs 1994’te Dünya Bankası ile imzalanan kredi anlaşmasıyla Türkiye’nin sosyal güvenlik geleceğinin başkalarına devredilmesidir (Alpar, 2000). Bu anlaşmayla Sağlık Finansmanı Politika Seçenekleri Çalışması, Avustralya Sağlık Sigortası Komisyonu’na, Emeklilik ve Sosyal Yardım Sistemleri Reform Çalışması ise Uluslararası Çalışma Örgütü’ne (ILO) devredilmiştir.[1] İkincisi, bu yılın, Dünya Bankası’nın sosyal güvenlik sistemlerini dünya genelinde yeniden kurgulayan 4 Ekim 1994 tarihli ünlü raporu Yaşlılık Krizini Önlemek: Yaşlıları Koruyan ve Büyümeyi Destekleyen Politikalar raporunun yayımlandığı yıl olmasıdır. Bu raporları dizinin daha sonraki yazılarında inceleyeceğim.

Dizinin bu yazısında, Amerika Birleşik Devletleri’nin (ABD) sosyal güvenlik kurumuna (Social Security Administration—SSA) odaklanacağım. Amacım, bir sonraki yazımda Sosyal Sigortalar Kurumu (SSK) ile Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu’nu (Bağ-Kur) SSA ile karşılaştırmak. Bir sonraki yazımda bu karşılaştırmayı yapmak isteme nedenim, var oldukları sürede bu iki kurumun da çalışanlardan topladıkları katkılarla katılımcılarının gelecekteki ödemeleri için fon biriktiren değil, SSA gibi, açık verdiklerinde açıkları kamu tarafından karşılanan, fazla verdiklerinde ise fazlaları kamu harcamalarını fonlayan dağıtım esaslı kurumlar olduklarını göstermektir.

Emekli Sandığı’nı dışarıda bırakma nedenim ise kurumun 1971 yılında 1425 sayılı Kanun ile bir bütçe idaresine dönüştürülüp 2008’de Sosyal Güvenlik Kurumu (SGK) çatısı altına alınana dek öyle kalmış olmasıdır. Maliye Bakanlığı’na bağlı Emekli Sandığı’nın bütçe idaresine dönüştürülmüş olmasından kastım, 1425 sayılı Kanun ile gelir fazlasının merkezi hükümet genel bütçesine gelir kaydolması ve açıklarının Maliye Bakanlığı bütçesinin sosyal transferler bölümüne konulan ödenekten kapatılmış olmasıdır (Öncü, 2026). Başka bir deyişle, Emekli Sandığı’nın 1971’den SGK çatısı altına girene dek fazla verdiğinde kamu açıklarını fonlayan, açık verdiğinde ise açıkları kamu tarafından kapatılan dağıtım esaslı bir kurum olduğu 2008’e dek geçerli 1425 sayılı Kanun’da yazılıdır, gösterilmesi gerekmez.

Yazının devamında SSA’yı incelemeye geçmeden önce, devlete bir sorum var: Harcamaların için sana borç verdim, alacaklıyım. Alacağını vermem diyorsun. Hangi hakla?

Milton Friedman, Franklin Delano Roosevelt’e karşı

Milton Friedman’ın 11 Ocak 1999’da New York Times’da yayımlanan Sosyal Güvenlik Serapları başlıklı makalesi, Hoover Institution sitesinde Dünyanın En Büyük Ponzi Düzeneği başlığıyla yeniden yayımlandı. Makalenin Hoover Institution sitesindeki özeti şu cümleyle başlıyor:[2]

Sosyal güvenlik konusundaki genel kabul görmüş ezber, sistemin nasıl işlediğine—ve daha önemlisi nasıl işlemediğine—dair köklü bir yanlış anlamaya dayanmaktadır.

Gün gelip de bir Hoover Institution yazarının bir önermesine katılacağım hiç aklıma gelmezdi ama yazmakta olduğum bu dizinin nedeni bu önerme: Köklü bir yanlış anlama var. Daha da garibi, Milton Friedman’ın şu dediklerine de bazı ayrıntılar dışında katılıyorum:

Bugünün çalışanları tarafından ödenen vergiler, bugünün emeklilerinin aylıklarını ödemek için kullanılır. Artan para olursa artan, diğer kamu harcamalarını fonlar—ancak sigorta kurgusunu sürdürmek amacıyla, hem devletin bir varlığı hem de bir yükümlülüğü olan bir “güven fonunda” kâğıt üzerinde kayıtlar oluşturulur. Çok uzak olmayan bir gelecekte olacağı gibi, ödenmesi gereken yardımlar bordro vergilerinden elde edilen gelirleri aştığında, aradaki fark vergileri artırarak, borçlanarak, para yaratarak veya diğer kamu harcamalarını azaltarak fonlanmak zorunda kalacaktır. Ve bu, “güven fonu” ne kadar büyük olursa olsun böyledir.

Milton Friedman’ın neden böyle dediğini anlayabilmek için, SSA’nın tarihine bakmak gerekli olduğundan, 1935’te ABD Sosyal Güvenlik Yasası’nı imzalayan dönemin başkanı Franklin Delano Roosevelt’e geri gidiyorum. 1941’de Roosevelt’le bir görüşmesinde Luther Gulick adlı bir kişi sosyal güvenlik programının kabul edildiği 1930’larda bordro vergileri uygulamasının hata olduğunu ileri sürünce Roosevelt şu meşhur cevabını vermiş:[3]

Sanırım, iktisat konusunda haklısın. Bunlar tümüyle siyasetle ilgili. O bordro kesintilerini oraya, kesinti yapılanların emekli aylıkları ve işsizlik yardımları almalarına yasal, ahlaki ve siyasi bir zemin sağlamak için koyduk. O vergiler orada olduğu sürece, hiçbir lanet politikacı benim sosyal güvenlik programımı çöpe atamaz. O vergiler iktisat meselesi değil, düpedüz siyasettir.

Roosevelt yönetiminin tasarladığı sosyal güvenlik programı gerçekten de “lanet politikacıların” itirazlarıyla şekillendi. O dönemde yapılmış tartışmaları yer ve zaman darlığından özetlemekten uzak duruyorum. Yerine, Arthur J. Altmeyer’in 1966’da yayımlanan The Formative Years of Social Security adlı kitabını okumanızı öneriyorum. Altmeyer, 1935 Sosyal Güvenlik Yasası ile kurulan üç kişilik Sosyal Güvenlik Kurulu’nun (SSB) baştan beri üyesi, 1937-1946 arası başkanı, 1946’da SSB kaldırılıp SSA kurulduğunda ise 1946-1953 arası Sosyal Güvenlik Başkanı’ydı.

Yine de, tartışmalar hakkında fikir verebilmek için, Altmeyer’in kitabında anlattığı bir olayı aktarayım.

Baştan düşünülen, emekli aylıkları için 1980’de 47 milyar dolara büyümesi öngörülen o dönem için “devasa” bir rezerv oluşturulmasıydı. Mülkiyet haklarını ve serbest piyasayı devlet müdahalesine karşı savunan ve sıkı bir “mali disiplin” taraftarı olan anti-komünist muhafazakâr Cumhuriyetçi Senatör Vandenberg, Ocak 1937’de Kongre’ye sosyal güvenlik sistemindeki “devasa” rezerv birikiminden vazgeçilmesini ve vergilerin düşürülmesini talep eden bir tasarı sunmuş. Bu tasarı üzerine 22 Şubat 1937’de düzenlenen Senato Finans Komitesi oturumunda SSB Başkanı olarak konuşan Altmeyer, o rezervin, rezerv olmasaydı muhtemelen özel yatırımcıların elinde olacak Hazine tahvillerinden oluşacağına işaret etmiş. Sonra da, Vandenberg’e, biraz da şaka yollu, eğer hükümet borçlarının gelecekte bugünkünden çok daha büyük olacağından korkuyorsanız, Hazine’nin fazlayı güvenilir özel menkul kıymetlere yatırması için bir madde önerebilirsiniz anlamında bir şey demiş. Vandenberg de, “Bu sosyalizm olurdu” diyerek dehşetle karşı çıkmış. Altmeyer’in bu anlattığı, Roosevelt’in ne gibi “lanet politikacılarla” uğraşmak zorunda olduğuna güzel bir örnektir.

ABD Sosyal Güvenlik İdaresi Güven Fonları

ABD’nin bugünkü Sosyal Güvenlik İdaresi (SSA) ile ilgili iki fon vardır: 1) Yaşlılık ve Ölüm (dul ve yetim) Sigortası Güven Fonu (OASI Trust Fund); 2) Malullük Sigortası Güven Fonu (DI Trust Fund). Bunlardan ilki 1935 Sosyal Güvenlik Yasası’na yapılan 1939 Değişikliği, ikincisi ise 1956 Değişikliği ile oluşturulmuştur. Ancak SSA yalnızca idari bir kurum olduğundan, bu fonlar ABD Hazinesi’nde tutulur. Adları “fon” olsa da, Milton Friedman’ın da belirttiği gibi, her ikisi de Hazine nezdinde kayıtlı hesaplardan, başka bir deyişle muhasebe kayıtlarından ibarettir.

1935 Sosyal Güvenlik Yasası sonrası ortaya çıkan, SSA’nın öncülü, SSB ile ilgili fon diye bir şey yoktu. Daha doğrusu, adı fon olan bir hesap yoktu. 1935’te henüz ölüm ve malullük sigortaları olmadığından, yine Hazine’de kayıtlı Yaşlılık Rezerv Hesabı (Old-age Reserve Account) vardı. Yaşlılık Rezerv Hesabı’na, Yaşlılık Sigortası Güven Fonu da denilebilirdi ama denilmedi. Şu da denilebilir: 1935’te ABD Hazinesi daha dürüsttü.

1935 Sosyal Güvenlik Yasası yalnızca sanayi ve ticaret kollarında çalışan ücretli işçileri kapsıyordu. Tarım işçileri, kamu ve kar amaçlı olmayan kurum çalışanları, ev hizmetlileri ve serbest çalışanlar kapsam dışı bırakılmıştı. Yaş sınırı 65 olarak belirlenmiş, 1 Ocak 1937 itibarıyla 65 yaş altında olacaklar kapsama alınmış, bu tarihte 65 yaşın üzerinde olacaklar için ayrı bir yardım programı öngörülmüştü. Yukarıda sözünü ettiğim 22 Şubat 1937 Senato Finans Komitesi oturumunda Altmeyer’in “devasa” rezervi savunmasının en önemli nedeni de bu gibi görünüyor. Kitabından alıntılıyorum (Altmeyer, 1966, s. 89):

Ayrıca, yaşlılık sigortası sistemi çalışanların yalnızca yüzde 50’sini kapsadığı sürece, kapsam dışı kalan grubun, genel gelirler yoluyla, kapsam dâhilindeki gruba sağlanan yardımların maliyetinin herhangi bir kısmını karşılamasını zorunlu kılmanın akılsızca ve adaletsiz olduğunu düşündüğümü de belirtmiştim.

1935 Sosyal Güvenlik Yasası uyarınca, Yaşlılık Rezerv Hesabı’nın alabileceği menkul kıymetler Hazine tahvilleriyle (ve Hazine’nin garantilediği başka tahvillerle) kısıtlıydı. Hesap tahvilleri, 1) doğrudan Hazine ihraçlarından; 2) ikinci el piyasadan ve 3) Hazine’nin sadece bu hesap için ihraç ettiği piyasada alınıp satılamayan özel tertip tahviller olarak Hazine’den almaya yetkiliydi. İlk iki yolla alınan tahviller piyasada piyasa fiyatından satılabilirken, piyasada satılamayan özel tertip tahviller Hesap Yöneticisi’nin talebi üzerine Hazine tarafından birikmiş faiziyle birlikte üzerinde yazılı anaparadan nakde dönüştürülebiliyordu. Bu kurallar bugüne dek değişmeden geldiler.

Ayrıca, SSA’nın 1999 tarihli bir aktüeryal notu şunu der (SSA, 1999):

Özel tertip tahviller tercih edilen yatırım aracıdır. 1960 öncesinde yasa genellikle piyasada işlem gören tahvillerin alımını tercih ediyordu. Ancak fiili uygulama, büyük ölçüde özel tertip tahvillere yatırım yapmak şeklindeydi; çünkü piyasada işlem gören tahvillerin alımının sermaye piyasalarında potansiyel olarak bozucu etki yaratabileceği düşünülüyordu. 1960’tan bu yana yasa, Fon Yöneticisi’nin piyasada işlem gören tahvil alımının kamu yararına olacağına karar vermediği sürece özel tertip tahvillerin satın alınmasını öngörmektedir. Piyasada işlem gören tahvil alımı oldukça sınırlı kalmıştır ve 1980’den beri hiç gerçekleşmemiştir.

Bunu, 2019 tarihli bir ABD Kongresi Araştırma Servisi Raporu da teyit ettiğinden (CRS, 2019), bu durumun bugüne dek sürdüğünü söyleyebilirim.

Bir başka “yap-boz-yap” tahtası: ABD sosyal güvenlik mevzuatı

Bir önceki yazımda, Yusuf Alper’e (2022) atıfla, Türkiye sosyal güvenlik mevzuatını bir “yap-boz-yap” tahtasına benzetmiştim. O yazımdan bu yana yaptığım okumalarda, ABD sosyal güvenlik mevzuatının da öyle olduğunu gördüm. 1986 tarihli bir başka ABD Kongresi Araştırma Servisi Raporu önsözünde şu yazıyor (CRS, 1986, s. v):

Sosyal Güvenlik Yasası’nın yürürlüğe girmesinden bu yana geçen 50 yıllık süre içinde, Yasa’da yüzlerce değişiklik yapılmıştır. Bu değişikliklerin birçoğu, hatta belki de çoğunluğu, Yasa’nın sadece bir başlığını kapsayan Sosyal Güvenlik programının kendisine yöneliktir.

Bu rapordan günümüze 40 yıl daha geçtiği düşünülürse, tıpkı Türkiye’ninki gibi, ABD’nin sosyal güvenlik mevzuatını da “yap-boz-yap” tahtasına benzetmenin insafsızca olmadığı kanaatindeyim. Bu bölümde, yukarıda sözü edilen yüzlerce değişiklikten konumla ilgili gördüğüm altı değişikliğe kısaca bakacağım: 1939, 1946, 1956, 1972, 1977 ve 1983 değişiklikleri.

Ama önce, daha önce kapsamını özetlediğim 1935 Yasası’ndan söz edeyim: Yasaya göre SSB katkı toplamaya 1937’de, emekli aylıklarını ödemeye ise 1942’de başlayacaktı. Birikecek rezervin 1980’de 47 milyar dolara varması öngörüsünün temel nedeni buydu: beş yıl süreyle aylık ödemesiz karşılık toplanması. Gerçekten de SSB 1937’de katkı toplamaya başladı. Burada, Senatör Vandenberg’in 1937’de Kongre’ye sunduğu—yukarıda sözünü ettiğim “devasa” rezerv oluşturulmasından vazgeçilmesini talep eden— tasarıyı hatırlatayım ve bu rezerve itiraz eden tek “lanet politikacının” Vandenberg olmadığını belirteyim.

1935 Yasası’na 1939 Değişikliği’nin temel nedeni bu gibi görünüyor (Altmeyer, 1966): harcamaları artırarak birikecek rezervi küçültmek. Bir yandan ilk ödeme yılı 1942’den 1940’a çekilirken, diğer yandan yaşlılık sigortasına ölüm (dul ve yetim) sigortası da eklendi. Ayrıca, düşük aylık bağlanmasına neden olan Toplam Ücret temelli aylık bağlama yönteminden—katkı ödemesinin başladığı 1 Ocak 1937 tarihinden itibaren hesaplanacak ve görece daha yüksek aylık bağlanmasını sağlayan—Ortalama Aylık Ücret temelli yönteme geçildi. Yaşlılık Rezerv Hesabı’nı kaldırıp yerine Yaşlılık ve Ölüm Sigortası Güven Fonu (OASI Trust Fund) kuran değişiklik de 1939 Değişikliğidir.

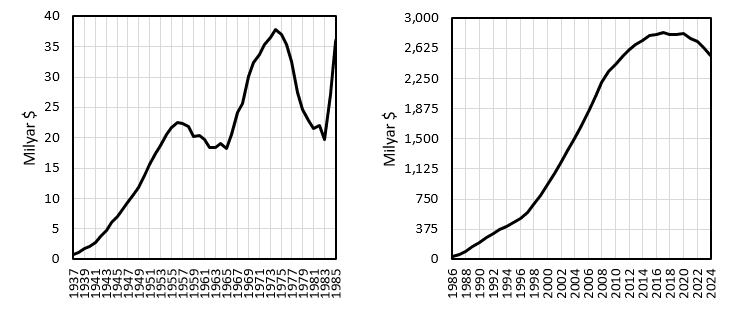

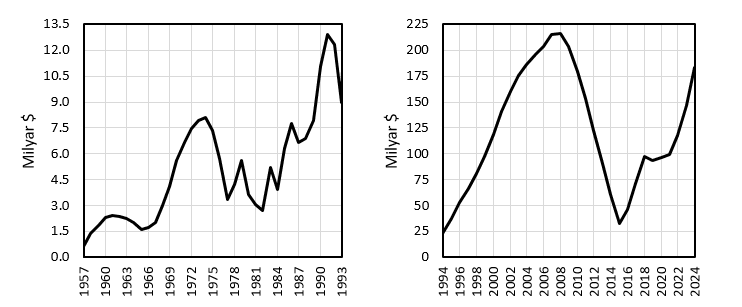

1946 Değişikliği, 1939 Değişikliği gibi sosyal güvenliğin kapsamını veya yapısını kökten değiştiren bir düzenleme değil, daha çok idari yapıyı düzenleyen bir değişikliktir. Değişikliğin en önemli yanı, Sosyal Güvenlik Kurulu’nun (SSB) lağvedilerek yerine tek başkanlı Sosyal Güvenlik İdaresi’nin (SSA) kurulmasıdır. 1956 Değişikliği ise, 1939 Değişikliği gibi sosyal güvenliğin kapsamını ve yapısını kökten değiştiren bir düzenlemedir. Maluliyet sigortasını sisteme sokan ve kadınlara 62 yaşında indirimli aylıkla erken emeklilik hakkı tanıyan bu değişiklik,[4] ayrıca engelli çocuklara hak tanımış, çiftlik sahipleri ile avukat ve diş hekimi gibi serbest meslek sahiplerini[5] kapsama dâhil etmiştir. Yaşlılık ve Ölüm Sigortası Fonu’na (OASI Trust Fund) eklenen Maluliyet Sigortası Güven Fonu da (DI Trust Fund) bu değişiklikle kurulmuş ve bu fon için de katkı toplanmaya başlanmıştır. Bu fonların kuruluşlarından itibaren evrimi Şekil 1 ve Şekil 2’de gösterilmiştir. Şekillerin kaynağı SSA sitesidir.[6]

Şekil 1. Yaşlılık ve Ölüm Sigortası Güven Fonu

Şekil 2. Malullük Sigortası Güven Fonu

Kaynak: SSA (1999). Social Security Trust Fund Investment Policies and Practices, Actuarial Note #142.

https://www.ssa.gov/oact/NOTES/note142.html

Bu şekilleri, fonların evrimini etkileyen 1972, 1977 ve 1983 değişikliklerini kısaca tartışırken irdeleyeceğim. Evrimi etkilemiş diğer değişiklikleri tartışmak da yararlı olabilirdi, ancak anlatacaklarım için gerekli olmadıklarından onlara girmeyeceğim.

1972 Değişikliği’nin önemi şurada: 1972 öncesinde aylıklarda artış yapılıp yapılmayacağına ve yapılacaksa oranına Kongre karar veriyordu. 1972 Değişikliği ile 1975’ten başlayarak aylıkların Tüketici Fiyat Endeksi ile ölçülen enflasyona göre artırılmasına geçildi. 1972 Değişikliği’nin dönemin başkanı Nixon’ın 15 Ağustos 1971 doların altına çevrilebilirliğini tek taraflı olarak askıya almasından kısa bir süre sonra yapılması rastlantı değildir. Altına çevrilebilirliği askıya alınan dolar değer kaybetti ve başta gıda olmak üzere emtia fiyatları hızla yükseldi. 1972 Değişikliği’nden önce geçirilen bir başka yasayla aylıklar 1972’de %20 artırıldı. Geçiş yılları olan 1973 ve 1974’de de öyle yapıldı. Yükselen enflasyon nedeniyle aylıklar, 1973’te %5,6 ve 1974’te de iki hamlede toplam %11 artırıldı. 1939 Değişikliği ile yeni emekli olanlara aylıklar Ortalama Aylık Ücret temelli hesaplandığından, enflasyonla yükselen ücretler ortalamayı artırınca yeni emekli olanlara bağlanan aylıklar yükseldi. 1975 sonrasında yeni emekli olanların aylıkları bir de enflasyonla yükseltilince, sistemin giderleri daha da arttı ve sistem açık vermeye başladı. “Çift endeksleme”—ya da formül hatası—olarak bilinen sorun kabaca budur.

Gerçi bu ilk kez olmuyordu. Şekil 1’den sistemin 1956 Değişikliği sonrasında 1957-1965 arası açık verdiği de görülüyor. 1972 Değişikliği sonrası Yaşlılık ve Ölüm Sigortası Güven Fonu erimesinin, 1959 Değişikliği sonrası erimeden çok daha derin olduğu da Şekil 1’den görülüyor. Bu erimeleri yalnızca değişikliklere atfedilemeyecek olsa da, değişikliklerin etkileri yadsınamaz.

1972 sonrası başlayan erimenin ardından 1977 Değişikliği geldi ve Ortalama Aylık Ücret temelli aylık bağlama yönteminden, “çift endeksleme” sorununa çözüm olarak, Ortalama Endeksli Aylık Kazanç adlı yeni bir yönteme geçildi. Diğer deyişle, başlangıç aylıkları ücret artışına endekslendi, emeklilik sonrası enflasyona bırakıldı. Ancak, 1979’da uygulanmaya başlayan bu yöntem, Şekil 1’den de görüldüğü gibi, 1983’e kadar sorunu çözemedi ve Yaşlılık ve Ölüm Sigortası Güven Fonu sistemin verdiği açıklar nedeniyle erimeyi sürdürdü.

Sorun 1983 Değişikliği ile çözüldü. 1983 Değişikliği, yalnızca emeklilik yaşını kademeli olarak 65’ten 67’ye çıkarmakla kalmadı, daha fazla kişiyi sisteme dâhil edip katkı oranlarını artırırken, özellikle yüksek gelirliler ve erken emekli olanlar için ödemeleri kıstı. Ancak 1983 sonrası toparlanmanın daha önemli nedeni, dönemin Federal Reserve Başkanı Volcker’ın 1979-1981 arası yaptığı büyük faiz artırımlarının, dünyanın gerisine verdiği zararlar bir yana, ABD’yi 1980 ve 1981-82’de iki ciddi durgunluğa sokmasıdır. İşsizlik oranı %10,8 ile 1929 Büyük Bunalımı sonrası en yüksek seviyesini gördü ve enflasyon 1983 yazında %2,5’e kadar geriledi. Bu bölümü kapatırken belirteyim ki 1983 sonrası toparlanmaya başlayan ABD Yaşlılık ve Ölüm Sigortası Güvenlik Fonu, sistemin verdiği açıklarla 2018’de yeniden düşemeye başladı ve öngörüler erken 2030’larda fonun tükeneceği yönünde.

Bitirirken

Yukarıda anlattıklarımdan görüldüğü gibi, Milton Friedman şu dediklerinde haklıydı:

Bugünün çalışanları tarafından ödenen vergiler, bugünün emeklilerinin aylıklarını ödemek için kullanılır. Artan para olursa artan, diğer kamu harcamalarını fonlar—ancak sigorta kurgusunu sürdürmek amacıyla, hem devletin bir varlığı hem de bir yükümlülüğü olan bir “güven fonunda” kâğıt üzerinde kayıtlar oluşturulur.

Adı geçen “güven fonları”, 1980 öncesinde ağırlıklı olarak, 1980’den itibaren her zaman Hazine’nin sadece bu fonlar için ihraç ettiği piyasada alınıp satılamayan özel tertip tahvilleri aldıklarından, fazlaları tahviller karşılığı Hazine’ye geçen paradır. Hazine’de bu parayı istediği yere harcar.[7] Bu fonlar açık verdiklerinde, tuttukları özel tertip tahviller Fon Yöneticisi’nin talebi üzerine Hazine tarafından birikmiş faiziyle birlikte üzerinde yazılı anaparadan nakde dönüştürüldüğünden, fonların açıkları da Hazine tarafından karşılanır.

Bugünkü ABD sosyal güvenlik mevzuatı nedeniyle bu fonlar tükendiğinde, yasalar gereği Hazine’nin açıkları kapatamaz hale geleceği biliniyor. Ancak, ABD sosyal güvenlik mevzuatı da bir “yap-boz-yap” tahtası olduğundan, oraya gelindiğinde ABD Kongresi’nin ne yapacağını bugünden kestirmek mümkün değildir.

Yazıyı kapatırken, Hoover Institution sitesinden yaptığım alıntıyı hatırlatayım:

Sosyal güvenlik konusundaki genel kabul görmüş ezber, sistemin nasıl işlediğine—ve daha önemlisi nasıl işlemediğine—dair köklü bir yanlış anlamaya dayanmaktadır.

Milton Friedman da dâhil sosyal güvenliğin Ponzi olduğunu iddia edenler, sosyal güvenlik sisteminin nasıl işlediğini—ve daha önemlisi nasıl işlemediğini—yanlış anlayan kimselerdir.

Dizinin bir sonraki yazısında SSK ve Bağ-Kur’u SSA ile karşılaştırıp, bu iki kurumun da var oldukları sürece çalışanlardan topladıkları katkılarla katılımcılarının gelecekteki ödemeleri için fon biriktiren değil, SSA gibi, açık verdiklerinde açıkları kamu tarafından karşılanan, fazla verdiklerinde ise fazlaları kamu harcamalarını fonlayan dağıtım esaslı kurumlar olduklarını göstereceğim.

Kaynakça

Alpar, B. (2000). ILO Sosyal Güvenlik Nihai Raporu ve Gerçekleşen Değişiklikler, Kamu-İş Dergisi, Cilt 5, Sayı 4, s. 1-16.

Alper, Y. (2022). İşçilerle İlgili Sosyal Sigorta Mevzuatının Gelişimi: “Yap-Boz-Yap” Döngüsünden Çıkılabilir mi? Sosyal Siyaset Konferansları Dergisi.

https://dergipark.org.tr/en/pub/iusskd

Altmeyer, J. A. (1966). The Formative Years of Social Security, The University of Wisconsin Press, Madison, Milwaukee and London.

Cömert, H. ve T. S. Öncü (2023). “Monetary Policy Debates in the Age of Deglobalisation: The Turkish Experiment—II,” Economic & Political Weekly, Vol 58, No 11.

CRS (1986). Major Decisions in the House and Senate Chambers on Social Security: 19354985, Congressional Research Service.

https://www.ssa.gov/history/pdf/crs86193.pdf

CRS (2019). Social Security: The Trust Funds and Alternative Investments, Congressional Research Service.

https://www.everycrsreport.com/files/20190502_R45709_e7b9a6d6581a2530dc2bd528d43564f69943c89e.pdf

Friedman, M. (1999). Social Security Chimeras, New York Times, 11 Ocak 1999, A Bölümü, s.17.

SSA (1999). Social Security Trust Fund Investment Policies and Practices, Actuarial Note #142.

https://www.ssa.gov/oact/NOTES/note142.html

Öncü, T. S. (2026). Sosyal Güvenlik Ponzi Değildir, Olamaz (III), Katman İktisat Portalı. https://katmanportal.com/sosyal-guvenlik-ponzi-degildir-olamaz-i/

Notlar

-

Avustralya Sağlık Sigortası Komisyonu çalışmasını 1995 yılında; ILO uzmanları ise çalışmalarını 1996 yılının Mart ayında teslim etmişlerdir. ↑

-

https://www.hoover.org/research/biggest-ponzi-scheme-earth ↑

-

Erkeklere 62 yaşında indirimli aylıkla emeklilik hakkı ise 1961 Değişikliği ile getirilmiştir. ↑

-

Serbest meslek sahiplerinin önemli bir kısmı 1954’te çıkarılan ayrı bir yasa ile zaten kapsama alınmıştı. 1956 Değişikliği ise kapsama sadece yeni gruplar ekledi. ↑

-

İhraçta Hazine’den alınan tahviller için de böyledir. ↑