Aynı küresel şoklar bazı ülkelerde geçici fiyat artışları yaratırken Türkiye’de neden daha kalıcı ve yüksek enflasyon ortaya çıkıyor?

Bu yazı dizisinde yüksek enflasyon dinamiklerinin düşük ya da ılımlı enflasyon dönemlerinden farklı olabileceği fikrinden hareketle Türkiye’de yüksek enflasyonun kaynaklarını tartışmayı planlıyorum. Konuya girizgâh yapmak için önce enflasyonun uzun dönemli seyrine ve ülkeler arası farklılaşmalara bakarak Türkiye’nin deneyimini küresel bağlam içinde ele alacağım. Literatürdeki başlıca enflasyon anlatılarını ise yazı dizisinin ikinci bölümünde tartışacağım.

Küresel enflasyon dinamikleri ve Türkiye’nin ayrışan deneyimi

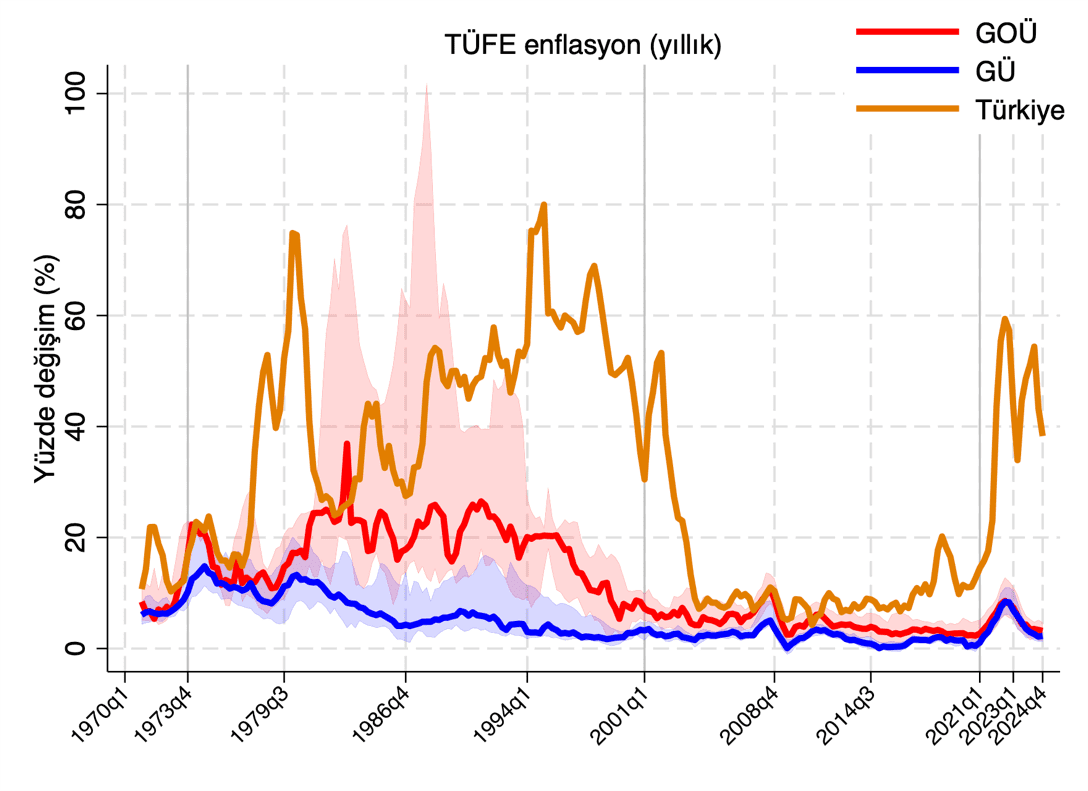

Türkiye’deki enflasyon dinamiklerini daha iyi anlayabilmek için önce küresel enflasyon eğilimlerine ve ülkeler arasındaki farklılaşmalara bakalım. Şekil 1, gelişmekte olan ülkeler (GOÜ), gelişmiş ülkeler (GÜ) ve Türkiye’de TÜFE enflasyonunun zaman içindeki seyrini göstermektedir. Belki malumun ilamı olacak ama enflasyon GOÜ’lerde gelişmiş ülkelere nazaran hem daha yüksek hem de daha dalgalıdır. 25. ve 75. yüzdelikler arasındaki alan ise ülkeler arasında enflasyon dinamiklerinin çok daha heterojen olduğunu vurgulamaktadır. Bununla birlikte küresel enflasyon dinamiklerinde belirgin bir dönemsel ayrışma da dikkat çekmekte: 1970–2000 döneminde ortalama yıllık enflasyon GOÜ’lerde yaklaşık %32,5, gelişmiş ekonomilerde ise %13,4 civarında. 2000’li yıllardan itibaren ise birçok ülkede daha düşük ve görece istikrarlı bir enflasyon dönemine geçilmiştir. Bu küresel dezenflasyon eğilimi çoğu zaman enflasyon hedeflemesi rejimlerinin yaygınlaşmasıyla açıklansa da aynı dönemde üretkenlik–ücret makasının açılması, emeğin pazarlık gücünün zayıflaması, ücret artışlarının baskılanması ve üretimin küresel ölçekte yeniden örgütlenmesi gibi süreçlerle ilişkilendirilebilir.

Şekil 1. Gelişmiş ve Gelişmekte Olan Ekonomiler ile Türkiye’de Enflasyonun Seyri (1970-2024)

Notlar: Enflasyon verisi tüketici harcamalarını temsil eden bir mal ve hizmet sepetindeki tüm fiyat değişimlerini kapsayan TÜFE’ye dayalı yıllık fiyat değişimidir. Çeyreklik veriler; yıllık yüzde değişim (logaritmik). Çizgiler ülke grupları için medyan enflasyonu, gölgeli alanlar ise ülkeler arasındaki çeyrekler arası aralıkları (IQR) göstermektedir. GOÜ: gelişmekte olan ülkeler; GÜ: gelişmiş ülkeler. Şekilde yer alan gri dikey kesiksiz çizgileri oluştururken şu dönemlendirme izlenmiştir: 1970–1985 Yüksek Enflasyon dönemi (iki petrol şoku ve Bretton Woods sonrası nominal çıpanın kaybı), 1986–2000 küresel dezenflasyon dönemi, 2001–2021 düşük ve görece istikrarlı enflasyon dönemi.

Kaynak: Ha ve ark. (2023) verilerine dayalı yazarın kendi hesaplamaları.

Türkiye’nin enflasyon deneyimi ise bu genel eğilimden asimetrik biçimde ayrışmakta. 2001 krizinin ardından esnek kur rejimine geçildi ve daha sonra önce örtük, ardından açık enflasyon hedeflemesi benimsendi. Bu politika çerçevesi uzun süre enflasyondaki düşüşün başlıca açıklaması olarak sunuldu. Ancak bu dönemi yalnızca para politikasının başarısıyla açıklamak pek ikna edici görünmüyor. Çünkü yüksek büyüme ile görece düşük enflasyonun bir arada görüldüğü bu yıllar aynı zamanda bol küresel likidite, güçlü sermaye girişleri ve Türk lirasının reel olarak değerlendiği bir döneme denk geliyordu. Ayrıca emeğin pazarlık gücündeki gerileme ve reel ücretlerin baskılanması da maliyet baskılarını sınırlayarak enflasyonun görece düşük seyretmesine katkıda bulundu.

2010’ların ortasından itibaren ise tablo değişmeye başladı. Büyümenin sürdürülmesi giderek daha fazla kredi genişlemesine dayandırılırken küresel finansal koşullar da önceki döneme göre daha az destekleyici hale geldi. Bu değişim özellikle 2018’de kritik bir kırılma noktasına dönüştü. ABD para politikasındaki sıkılaşma, gelişmekte olan ülkelere yönelen sermaye akımlarındaki zayıflama ve Türkiye’ye özgü siyasi-finansal gerilimler bir araya gelince Türk lirasında sert bir değer kaybı yaşandı. Böylece ekonomi, kur oynaklığı ile yüksek enflasyonun birbirini beslediği bir döngüye girmiş oldu (Mutlugün, 2025). Küresel enflasyon dalgası 2021 sonrasında birçok ülkede zayıflarken Türkiye’nin bu eğilimden belirgin biçimde ayrışması da bu kırılmanın sonuçlarını açıkça ortaya koyuyor. Nitekim 2001 sonrası dönemde ortalama enflasyon gelişmiş ekonomilerde %2,8, GOÜ’lerde %6,4 iken Türkiye’de %17,3 olarak gerçekleşmiştir.

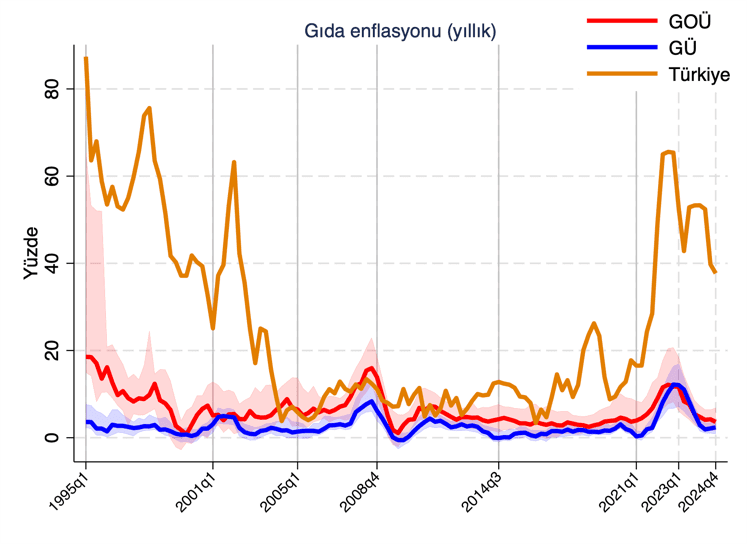

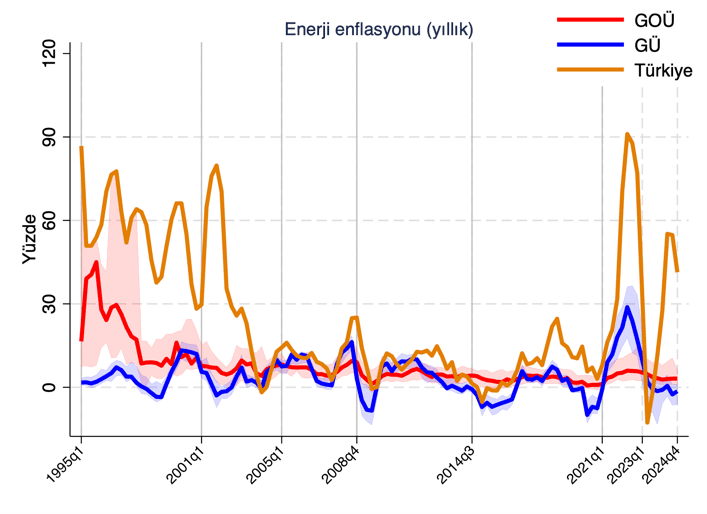

Bu genel çerçeveyi biraz daha somutlaştırmak için enflasyonun bileşenlerine baktığımızda Türkiye’deki fiyat dinamiklerinin önemli ölçüde dış şoklarla bağlantılı olduğunu görüyoruz. Gıda fiyatlarının tüketim sepetindeki payı GOÜ’lerde gelişmiş ekonomilere göre daha yüksektir. 1995 sonrası dönemde gıda enflasyonu gelişmiş ekonomilerde yaklaşık %3, GOÜ’lerde %9 civarında seyrederken Türkiye’de ortalama %26’ya yaklaşmaktadır (Şekil 2-a). Enerji fiyatlarında ise GOÜ’lerde ortalama artış %7, gelişmiş ekonomilerde %4 düzeyindeyken Türkiye’de ortalama enerji enflasyonu yaklaşık %25’tir (Şekil 2-b). Buna karşılık petrol ve emtia fiyatlarının küresel ölçekte gerilediği dönemlerde Türkiye’de enflasyon da belirgin biçimde düşmektedir. Ancak enerji boyutu dikkate alındığında Türkiye, GOÜ’lerden ve özellikle Latin Amerika ülkelerinden ayrışmaktadır. Birçok Latin Amerika ekonomisi enerji ve emtia ihracatçısı olduğu için küresel enerji fiyat şoklarına karşı kısmen daha yalıtılmıştır. Buna karşılık Türkiye gibi enerji ithalatçısı ekonomilerde bu şokların enflasyon üzerindeki etkisi çok daha güçlü hissedilmektedir.[1]

Şekil 2. Gıda ve Enerji Enflasyonu: Gelişmiş Ekonomiler, Gelişmekte Olan Ekonomiler ve Türkiye (1995’ten beri)

|

(a)

|

(b)

|

Notlar: Çeyreklik veriler; yıllık yüzde değişim (logaritmik). Çizgiler ülke grupları için medyan enflasyonu, gölgeli alanlar ise ülkeler arasındaki çeyrekler arası aralıkları (IQR) göstermektedir. Şekilde yer alan gri dikey kesikli çizgiler önemli makroekonomik kırılma noktalarına işaret etmektedir: 2001Q1 (Türkiye finansal krizi), 2005Q1 (emtia süper döngüsünün başlangıcı), 2008Q4 (küresel finansal kriz), 2014Q3 (emtia süper döngüsünün sona ermesi), 2021Q1 (pandemi sonrası küresel enflasyon dalgası) ve 2023Q1 (Türkiye’de enflasyon dinamiklerinde yeniden hızlanma).

Kaynak: Ha ve ark. (2023) verilerine dayalı yazarın kendi hesaplamaları.

Yüksek enflasyon dinamikleri: Yapısal kırılganlıklar ve döviz kuru

Yukarıdaki tablo iki önemli noktaya işaret ediyor. İlk olarak, yüksek enflasyonu açıklayan dinamiklerin düşük ya da ılımlı enflasyon rejimlerinde geçerli olan mekanizmalarla aynı olduğunu varsaymak yanıltıcıdır. İkincisi, enflasyon dinamikleri ülkeler arasında önemli ölçüde farklılaştığından her ekonomi kendi yapısal ve kurumsal özellikleri içinde değerlendirilmelidir. Yapısalcı perspektife göre açık ekonomilerde enflasyon çoğu zaman dış şokların ekonominin yapısal özellikleriyle etkileşimi sonucu ortaya çıkar. Burada yapısal özelliklerden kastımız ihracatın çeşitlenme derecesi, ithal girdi bağımlılığı, ödemeler dengesi açıkları, dış borçluluk, rezerv biriktirme kapasitesi, sermaye akımları ve gelir dağılımı çatışması gibi unsurlardır. Dış şoklar ise başlıca emtia fiyatları ve döviz kuru hareketleridir. Ancak özellikle GOÜ’lerde bu şokların enflasyona yansımasında döviz kuru çoğu zaman merkezi bir rol oynar.[2]

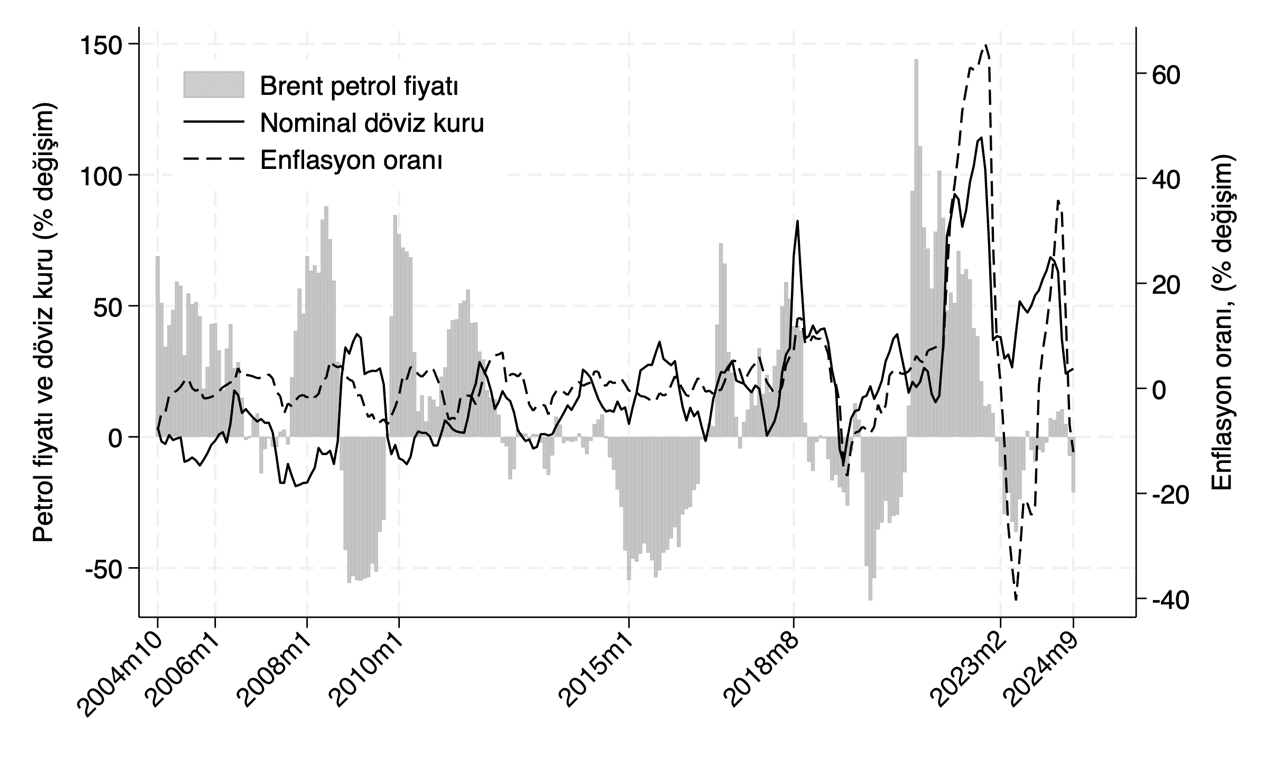

Şengül’ün de dikkat çektiği gibi,[3] Türkiye gibi ithal girdi bağımlılığı yüksek ekonomilerde döviz kuru yalnızca maliyetleri artıran bir değişken değildir; şirket bilançolarından beklentilere ve firmaların fiyatlama stratejilerine kadar uzanan geniş bir etki alanıyla fiyat oluşum sürecinin merkezinde yer alır. Bu nedenle Türkiye’de yüksek enflasyonu anlamak için yalnızca tekil şoklara değil, bu şokların ekonomi içinde nasıl yayıldığına bakmak gerekir. Petrol fiyatları, döviz kuru ve enflasyonun birlikte hareketini gösteren Şekil 3, dış şokların büyük ölçüde döviz kuru kanalı üzerinden yansıdığını kısmen ortaya koymaktadır. Grafikte bazı dönemler bu ilişkinin özellikle belirginleştiği kırılma noktalarına işaret ediyor: 2001 krizinin ardından yaşanan keskin kur değer kaybı, 2008 küresel finansal krizinde sermaye akımlarındaki dalgalanmalar, 2014 sonrasında emtia fiyatlarındaki gerileme ve küresel likidite koşullarındaki değişim ile 2021 sonrasında hızlanan küresel enflasyon dalgası bu tür eş zamanlı hareketlerin belirginleştiği dönemlerdir.

Şekil 3. Türkiye’de Enflasyon, Nominal Döviz Kuru ve Brent Petrol Fiyatlarının Seyri

Notlar: Düz çizgi nominal döviz kurunun yıllık yüzde değişimini göstermektedir. Nominal döviz kurundaki artış TL’nin değer kaybını ifade etmektedir. Kesikli çizgi yıllık enflasyon oranını (TÜFE, yıllık yüzde değişim) göstermektedir. Sütun grafiği ise Brent petrolün küresel fiyatındaki yıllık yüzde değişimi (ABD doları cinsinden varil fiyatı) göstermektedir.

Kaynak: Yazarın hesaplamaları, bkz. Mutlugün (2025).

Ancak mesele yalnızca kur şoklarının varlığı değil. Cari işlemler dengesi, sermaye akımları ve küresel finansal döngülerle bağlantılı bazı kur hareketleri daha kalıcı olup enflasyon üzerinde uzun süreli etkiler yaratabilir. Buna karşılık birçok kur şoku kısa süreli olsa da yapısal kırılganlıklarla birleştiğinde ekonomiyi daha yüksek bir enflasyon rejimine taşıyabilir (Bastian ve Setterfield, 2020). Bu nedenle özellikle dış şoklara karşı daha savunmasız olan ve Cömert’in (2026) tartıştığı para hiyerarşisindeki konumları nedeniyle kendi para birimleriyle borçlanma kapasitesi sınırlı olan gelişmekte olan ekonomilerde döviz kuru çoğu zaman en kritik varlık fiyatıdır.[4]

Sonuç olarak, bu gözlemler enflasyonun yalnızca tekil şoklarla açıklanamayacağını gösteriyor. Yazı dizisinin ikinci bölümünde literatürde öne çıkan enflasyon anlatılarına bu çerçeveden bakarak özellikle yüksek enflasyon dönemlerini açıklamada ne ölçüde ikna edici olduklarını Türkiye örneği üzerinden tartışacağım.

Kaynakça

Bastian, E.F., Setterfield, M., 2020. Nominal exchange rate shocks and inflation in an open economy: towards a structuralist inflation targeting agenda. Camb. J. Econ. 44(6), 1271–1299. https://doi.org/10.1093/cje/beaa008.

Bastos, C. P., Bastian, E. F., & Bielschowsky, R. (2022). Some stylized facts on external shocks and inflation upsurge in Brazil, 1951–1985. Nova Economia, 32(3), 719–742. https://doi.org/10.1590/0103-6351/7140

Cömert, H. (2026). Türkiye ve diğer gelişmekte olan ülkelerde döviz kuru ve enflasyon dinamikleri (I). Katman Portal. https://katmanportal.com/turkiye-ve-diger-gelismekte-olan-ulkelerde-doviz-kuru-ve-enflasyon-dinamikleri-i/

Ha, J., Kose, M. A., & Ohnsorge, F. (2023). One-stop source: A global database of inflation. Journal of International Money and Finance, 137, 102896. https://doi.org/10.1016/j.jimonfin.2023.102896

Mutlugün, B. (2025). A post-Keynesian-structuralist empirical approach to inflationary pressures in Türkiye. Structural Change and Economic Dynamics, 75, 744–766.

Şengül, Z. O. (2026). Kur şoku sadece maliyet mi demek? Etiketlerin perde arkası (I). Katman Portal. https://katmanportal.com/kur-soku-sadece-maliyet-mi-demek-etiketlerin-perde-arkasi-i/

- Bunun bir nedeni birçok ülkede enerji fiyatlarının çeşitli düzenlemeler, sübvansiyonlar veya fiyat dengeleme mekanizmaları aracılığıyla kısmen kontrol altında tutulmasıdır. Örneğin Şili’de petrol fiyatlarındaki dalgalanmaların iç piyasaya geçişini sınırlamayı amaçlayan yakıt fiyat istikrar mekanizmaları (MEPCO gibi) bu tür politikalara örnek gösterilebilir. Ayrıca enerji harcamalarının tüketim sepetindeki ağırlığı gelişmiş ekonomilerde görece daha yüksek olduğundan, küresel enerji fiyatlarındaki dalgalanmalar bu ekonomilerin enflasyonuna daha doğrudan yansıyabilmektedir. ↑

- Türkiye ve diğer gelişmekte olan ülkelerde döviz kuru–enflasyon ilişkisine dair daha detaylı tartışma için Hasan Cömert’in Katman’daki değerlendirmelerine bakılabilir: https://katmanportal.com/turkiye-ve-diger-gelismekte-olan-ulkelerde-doviz-kuru-ve-enflasyon-dinamikleri-i/#post-2763-footnote-8 ↑

- https://katmanportal.com/kur-soku-sadece-maliyet-mi-demek-etiketlerin-perde-arkasi-i/ ↑

- Latin Amerika deneyimi bu noktada öğreticidir. Örneğin Bastos ve ark. (2022), makalelerinde Brezilya’da 1951–1985 arasında gözlenen sekiz yüksek enflasyon döneminin yedisinin dış şoklarla ilişkili olduğu gösterilmektedir. ↑