Türkiye’de altının enflasyonla, kamu borcuyla, yastıkla, düğün dernekle olan ilişkilerini; jeopolitik gerilimler ile doların bitişi anlatısının altın fiyatlarına etkisini sorguluyoruz.

Altın nedir? Alternatif bir tanımla başlayalım: toprağın altından, dere yataklarından, denizin diplerinden 1 kilogramını çekip çıkarmak için dağlar kadar toprağı ve göller dolusu suyu yerinden edip, kirletip, uğruna tonlarca mazot yaktığımız, yaklaşık 50 bin dolar maliyete katlanıp, sonrasında da çoğunlukla kuytu bir köşeye gömüp sakladığımız; insanlık tarihi boyunca uğruna bolca kan dökülmüş, insan evladının birtakım toplumsal ilişkilerinden doğan sorunlarına çözüm üretirken kendi özgürlüklerini kısıtlamak üzere kendi kendine yarattığı bir dert. Altın, parasal bazı özellikler kazandığından, bu özellikleri de insanlık tarihi boyunca öyle veya böyle değişen şekillerde koruyabilmiş olduğundan, ama aynı zamanda pek de iyi parasal özellikleri olmadığından, her daim önemli bir konu olmayı sürdürüyor.

Girizgâh

Çıkış noktamız popüler mecralarda altınla ilgili neredeyse her fikrin, görüşün ve yorumun, bu satırların yazarına ve eminim ki nicelerine, bir noktada rahatsız edici derecede yanlış ya da eksik gelmesi olarak özetlenebilir. Bu yanlışlık ya da eksikliklerin bir kısmı veri yetersizliğinden, bir kısmı paraya ilişkin kavramlaştırma ve teorilerin kusurlarından, diğer kısmı finansal piyasalarda fiyatların nasıl oluştuğu ve ne ima ettiği konusunda yine düzgün bir kavrayış eksikliğinden, bir kısmı da insanın kolayca zihinsel yanılgılara düşmesinden ileri geliyor gibi görünüyor.

Bu yazı serisinde derdimiz altının parasal meselelerle ilişkisini, iktisat teorilerinde ve dünyayı anlamamızdaki yerini, nedensellik zincirindeki konumunu veya birtakım sorunların göstergesi olarak vadettiği veya etmediklerini anlamaya çalışmak olacak. Amacımız ultra büyük sorulara ultra büyük cevaplar vermekten ziyade olan bitene ve genel kabul gören yaygın açıklamalara dair sorgulamalarda bulunmak. Bu yazı, tamamlanmış bir çalışmanın sonucu değil, devam eden bir araştırmanın parçasıdir ve bu haliyle bir eskiz olarak düşünülebilir.

Yazı serisinin bu ilk bölümünde altınla ilgili daha sonra ayrı ayrı yazılarla ele alıp irdeleyeceğimiz konu başlıklarını sıralıyoruz. Bu konu başlıklarını, beş bölümde, yaygın görüşleri ve bu görüşlere yönelik eleştirel sorgulamaları içerecek şekilde özetliyoruz. Bu yazının planlandığı, araştırma ve geliştirmesinin yapılıp yazıldığı günlerde, Ocak-Şubat 2026’da, altın ve diğer kıymetli madenler piyasası tarihsel önemde fiyat hareketleriyle çalkalandı. Bu yazı dizisinin bazı kısımları, aşağıda görüleceği üzere, daha güncel ve bol aksiyonlu konularla ilgili olduğundan aşağıdaki sıralamadan farklı şekilde yayımlanabilir. Bazı konular, veri ve bilgi kısıtları sebebiyle tamamen bir dipnot olarak bile kalabilir.

Servet etkili altın Türkiye’si üzerine

Son iki yılda hızla yükselen altın fiyatlarının servet etkisi yoluyla Türkiye’de yeterince düşemeyen enflasyonun müsebbibi olarak karşımıza çıkarılması ilk konumuz olacak. Konut satışlarının ve konut fiyatlarının yüksek faiz politikasına rağmen yeterince düşmemesi, hatta bazı cari harcama kalemlerinde bile sıkı para politikası etkilerini baltalayan bir altın fiyat etkisi olduğu iddialar arasında. Gerçekten öyle midir peki? Öncelikle, memleketteki altın miktarını doğru ölçebiliyor muyuz? Ölçmek için bir şey yapıyor muyuz? Hadi ölçtük diyelim, servet etkisini nereden anlıyoruz, kimde bu altınlar, hepsi herkesin yastığına eşit mi dağılmış? Ülkeye girip çıkmayan her altın yastık altındaysa kuyumcuların camekanlarındakiler, rafinerilerde işlenenler altın kaplama çikolata mıdır? Bu sorulara bazı cevaplar sunmayı ümit ediyoruz. Hepsine cevap vermek imkânsız. Gelir/servet dağılımına ilişkin veri kısıtları, içerideki altın ticaretine ilişkin veri yokluğu, ve kayıt dışı işler bu konularda doyurucu bir cevap üretmeyi mümkün kılmıyor. Bu şartlarda, şimdiye kadar yapılan servet etkisi çalışmaları, böyle bir etki varsa bile, pek de inandırıcı durmadığından, düşemeyen enflasyonun bahanesi gibi görünmekten öteye gitmiyor.

Altınla borç mu alınır veya Kamu üzerine

Temcit pilavımsı bir diğer konu Türkiye’de kamu borçlanmasının bir kısmının altına dayalı kira sertifikaları yoluyla yapılması, yani kamunun altın fiyatına endeksli bir borç yükünün altına girmesi. Metal fiyatları ara ara coşunca, kamunun bu işlerden “zararı” Türk lirası cinsinden hesaplanıp milyarlar katrilyonlar havada uçuşturulduktan sonra, genel itibarıyla kamuyu zarara uğratan “iş bilmezler” temalı kapanış konuşması, ve istiklal marşı… Kamu borcunun işlevlerini anlamadan, emeklilik ve yatırım fonlarını denkleme dahil etmeden, memleketin altın talebini anlamadan, Türkiye’nin altın rezervine ve Hazine’nin TCMB’deki altınına bakmadan, bu konuda edilen her sözün varacağı yer yukarıdaki müzmin muhalif klişe oluyor. Sözü edilenleri hesaba katınca ise biraz daha üzerinde konuşmaya değer bir şey olarak çıkıyor karşımıza kamunun altın borçları: “yastık altı altınların ekonomiye kazandırılması” soslu, memleketin çılgın altın talebine ehvenişer bir çözüm. Yani altınizasyona (altını yurt dışından alınca döviz talebi yaratmasına) karşı alınmış, iyi kötü bir önlem. İyisi kötüsü tartışılabilir ve tartışacağız, ama asıl sorunu yani de-liralaşmayı gözden kaçırmadan. Gerçekten liralaşmak istiyor muyuz ve bunun için yapılması gerekeni yapacak cesaret, basiret ve toplumsal, sınıfsal bir dinamik var mı? Bunlar da aklımızın bir köşesini gıdıklayacak sorular.

Sosyolojik işler mi bunlar?

Ülkemize has meselelerden biri de hanelerin altın cinsi borçlanması veya altın cinsi yükümlülükleri. Düğün dernekle, doğumla, hısım akrabalık hukukuyla gelen veya komşuluk, arkadaşlık hukukuyla girişilen altın günü yükümlülüğü gibi daha yumuşak formlardan tutun da gerçekten katı bir şekilde altına endeksli borçlanmalara kadar fazlasıyla eksantrik, çağ dışı işler ülkesi Türkiye. Vatandaşımız altının borç verilip verilmeyeceği hususunda Diyanet’ten icazet almış, aldığı icazete göre borçlandığı altını “ne eksik ne fazla misliyle” ödemesi gerektiğini öğrenmiştir. Altınla borçlanmanın yaygınlığını, son döneme özgü finansal baskılamanın bu tip borçlanmayı ne ölçüde artırdığını bilmiyoruz. “Altın bozup ev alıyor, enflasyonu artırıyorlar” kadar, ev-araba almak için sağdan soldan altın da borçlanıyor olabilirler mi, bilmiyoruz. Sistemik etkileri olamayacak kadar yaygın olmadığını düşünsek de önemsiz midir, yine bilemiyoruz. Bildiğimiz şey bu ülke insanının kendi parasıyla, kendi parasal-finansal sistemiyle olan kopukluğunun sistemin içsel bir öğesi olduğu, ve bu kopukluğun yerel ve küresel gelişmelerle de gitgide arttığı. Bunları denkleme dahil etmeden yukarıdaki konular ne ölçüde anlaşılabilir ki?

Jeopolitik, belirsizlik, altın fiyatlaması hikayeleri

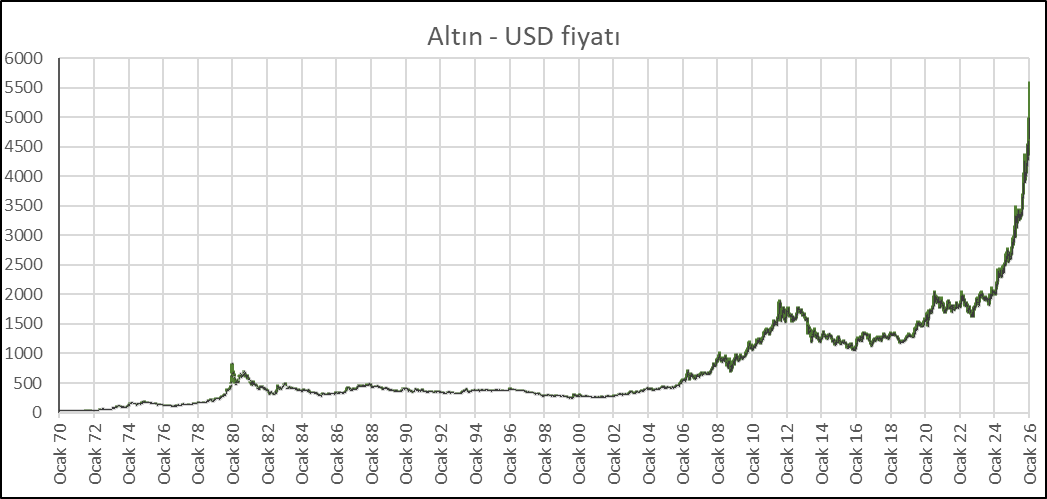

Dahili meseleleri halletmişiz gibi yapıp harici meselelere de değinelim. Altın fiyatlarının jeopolitik gelişmelerle, belirsizliklerle arttığı, o haberle artıp bu haberle düştüğü en çok duyduğumuz klişe. Gerçekten öyle mi peki? Bazen haklılık payı olduğunu inkâr edemesek de açıklama gücünü sorgulamamız gereken bir tez bu. Uzun vadeli bir perspektiften belirsizlik endeksi, jeopolitik gerilimler endeksi gibi göstergelerle altın fiyat hareketleri üst üste konduğunda görüleceği gibi bu ikisi birbiriyle pek alakalı durmuyor. Zira altın fiyatı, aşağıda görüleceği üzere, nevi şahsına münhasır bir zaman serisine sahip. Grafik altının ABD doları cinsinden fiyatını, halen dolara sabit olduğu 1970 senesinden itibaren gösteriyor. Artık dolara sabit olmaktan kurtulan altının 1980’lerin başına kadar ipini kopardığı, bir çöküş dönemi ardından 20 yıl boyunca yerinden pek kımıldamadığı, 2002-2012 arası yeniden şahlandığı, devamında yine bir çöküş ile 2018-2020’ye kadar kış uykusuna yattığı, sonrasında ise biraz dinlenip, malum arkasından baktırdığı bir seyir izlediği gözlemlenebilir. Altının yerinde saydığı 80’ler ve 90’larda ya da 2010’larda jeopolitik gerilimler ya da belirsizlikler bitmemiştir herhalde. Haber etkilerine daha dar zaman aralıklarında bakıldığında, jeopolitik şokların ya da bazı olayların kısa dönemli fiyat etkilerini görmek mümkün hale gelebilir; bazı regresyonlar bazı pozitif sonuçlar üretebilir. Fakat yine de bu etkilerin gücü ve fiyatlar üzerindeki kalıcı etkisi soru işareti. Örneğin, yakın tarihin en önemli jeopolitik vakasında, Rusya Ukrayna’yı işgale başladığında, takvimler Şubat 2022’yi gösteriyordu. Grafikten görüleceği üzere altın fiyatı sonraki iki yıl boyunca dinlenmeye devam ediyor. Bütün bunlar bizi jeopolitiğin ötesine bakmaya zorluyor.

Kaynak: investing.com

Altın yine sistem çöküşünü mü fiyatlıyor?

Jeopolitikle bağlantılı olsa da ayrıca ele alınmayı gerektiren iddialar da var: Altın fiyat gelişmelerinin ABD doları merkezli küresel para sisteminin çöküşü veya global hiperenflasyonun ya da deflasyonun -artık hangisi işimize gelirse- öncü bir göstergesi, sinyalcisi veya tetikleyicisi olduğu hipotezleri. Bu abartılı iddialara bakmadan önce, inkâr edilemez önemi olan iki tarihsel vakanın değerli metallerin gündemin merkezine oturmasına katkısı olduğunu söyleyelim: (i) küresel para sistemi, Rusya’nın Ukrayna’ya girmesi akabinde uluslararası rezervlerine çökülmesiyle birlikte geri dönüşü olmayan bir yola girdi; (ii) Çin, küresel ekonominin eski merkezinin hegemonyasını zorlayacak güce erişti.

Felaket tellallarının ve kuyumcu ekonomistlerin sistem çöküşü, deflasyon, stagflasyon, hiper-süper enflasyon çığırtkanlıklarının veya yakinen tanıdığımız “fair-value” Robin Brooks gibilerin dolar tağşişi, “abi Jackson Hole’dan sonra altın fiyatı koptu” iddialarının gerçekten bir değeri var mı? Ağustos ayında Jackson Hole’da ne denmiş olabilir de vatandaş ocak ayında Kapalıçarşı’da gümüş, bakır arıyor olsun? Yoksa, olan biteni (2025-26 değerli metal çılgınlığını), kendine sürekli şişirecek fiyatlar arayan finans dünyasıyla, servet dağılımı çarpıklığıyla, kolay yoldan zenginleşme ve genel olarak parasal zenginleşmenin, bireysel kurtuluşun tek yol olduğuna gitgide daha çok inanan kitlelerin çılgınlıklarıyla, finansal piyasalara erişimin kolaylaşması ve yaygınlaşmasıyla, tipik bir varlık fiyatı balonu formunda oluşup gelişen bir vaka olarak açıklamak da mümkün değil midir? Bu balondur, değildir meselesine değineceğiz; lakin ilk bakışta şu biraz hoyrat yorumun ziyadesiyle tatmin edici olduğunu söyleyelim: “Rusya Ukrayna’yı işgal etti. ABD Rusya’nın varlıklarını dondurdu. Çin altın almaya başladı. Altın yukarı gitti. Yatırımcı altının yukarı gittiğini gördü ve peşinden koşturacak hikayeler duydu. Bir noktada, birileri, altın zaten yukarı gitti başka altına benzeyen ne var diye sordu. Gümüş? Platin? Hadi onları da kovalayalım dediler… bakır ve lityum… periyodik tablo… Fiyat grafiğinden başka şeye bakmayan kriptocular bile metaller için kriptoyu bıraktılar; zaten hepsi yukarı giden sayılardan ibaret değil mi?” Bloomberg araştırmacısı Steve Hou’nun bir paylaşımından yaptığım bu bire bir olmayan çeviri, tekerleme tadında, basit ve pek çok derin “analiz”den daha tatmin edici. Tamam, küresel güç dengeleri ve “hegemonya savaşları”, keşfedilmemiş topraklar, ABD dolarına ve ABD faizine bir şeyler yapmak isteyen politikacılar vs. ama küresel para sistemi hala tartışmasız, en küçük bir rol kaybı olmadan ABD doları etrafında dönüyor. Sonraki büyük krizde her oyuncu yine ABD doları likiditesi peşinde koşacak. Ve finansal piyasalar da bildiğimiz hep aynı piyasalar, kitleler bildiğimiz kitleler, çılgınlıklar aynı çılgınlıklar.

Devam edecek…