Türkiye’de neden konut almak her geçen gün zorlaşıyor? Bu piyasa kimler için nasıl çalışıyor sorusunu tartıştığımız yazı serisinin ilki.

Türkiye’de gün geçtikçe barınmanın zorlaştığını duyuyoruz. Kira fiyatlarının artışı, konut sahibi olmanın birçok hane için hayale dönüşmesi ve barınma koşullarının kötüleşmesi bu sorunu farklı boyutlarıyla tartışmayı gerekli kılıyor. Türkiye’de barınmayı ele alacağım bu ilk yazıda, inşaat ve konut sektöründe neler olduğuna odaklanıyorum. Konut satışlarının artması gerçekten daha fazla insanı ev sahibi mi yaptı, yoksa bu artış belirli bir kesim arasında dolaşan bir transfer mi yarattı? Son yıllarda sıkça duyduğumuz “Neden artık ev sahibi olamıyoruz?” sorusu tam da bu noktada önem kazanıyor. Konut, barınma ihtiyacını karşılayan temel bir yapı olsa da zamanla yalnızca bir ihtiyaç değil sermayenin önemli rant araçlarından biri hâline gelmiştir. Bu yazı, konut sektörünün arkasındaki dinamikleri ele alarak konutun barınma işlevinden uzaklaşıp bir değer saklama aracına dönüşmesinin mülkiyet yapısı üzerindeki etkilerini incelemeyi amaçlıyor.

Türkiye’de AKP hükümetinin iktidarda olduğu son 25 yıllık süreçte, inşaat sektörü ekonomik büyümenin en temel stratejik araçlarından biri olarak konumlandırılmıştır. Sıklıkla duyduğumuz devlet tarafından yapılan yol yapımları, konut projeleri inşaat sektörünü ön plana çıkarmaktadır. Hatta inşaat sektörü AKP döneminde diğer sektörlere göre daha hızlı büyüyen sektör olup kriz dönemlerinde de krizden çıkışın lokomotifi olarak görülmüş ve aynı zamanda krizlerden de en çok etkilenen sektörlerden biri olmuştur. Özellikle AKP’nin ilk yılları olan 2002’den 2008 finansal krize kadar olan dönemde TÜİK Ulusal Hesaplarında sektör verilerine göre inşaat sektörü ortalama %20’lere dayanan bir büyüme hızına sahip olsa da son dönemlerde bu ivme yavaşlamıştır.

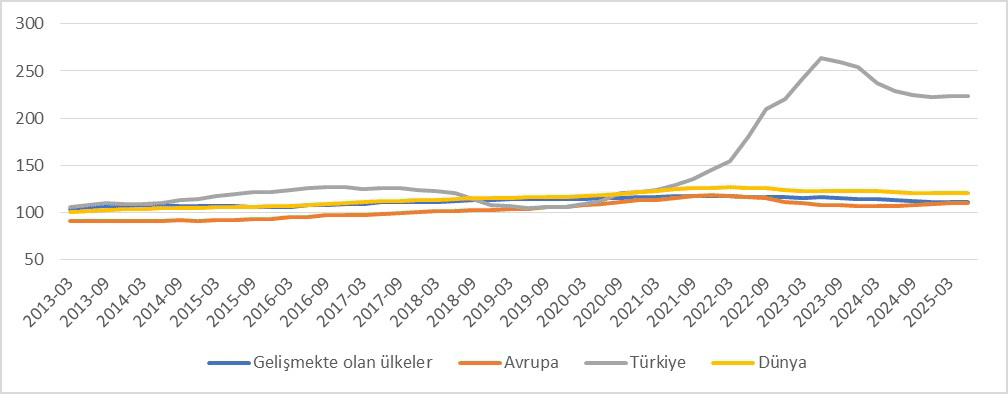

İnşaat sektörünün böylesine önemli görüldüğü bir dönemde konut sektörü bundan nasıl etkilendi? Bu büyüme konut fiyatlarına ve konut sahipliğine nasıl yansıdı? Her geçen gün konut almanın zorlaştığını ve fiyatların genel olarak arttığını görüyoruz. Peki bu durum sadece Türkiye’ye mi özgü, yoksa küresel bir eğilimin parçası mı? Şekil 1’de yer alan Uluslararası Ödemeler Bankası’nın (BIS) reel konut fiyat endeksleri, Türkiye’nin 2010–2019 döneminde Dünya, Avrupa ve Gelişmekte olan ülkelerle büyük ölçüde paralel seyrettiğini, ancak sonrasında reel konut fiyatlarında hızlanan ve ölçek olarak istisnai bir artış yaşandığını ortaya koymaktadır. İnşaat sektörü büyürken konut fiyatlarındaki bu sıçrama, konut sahibi olmak isteyenler açısından olumlu bir tablo yaratmamıştır. 2023 sonrasında reel fiyatlarda kısmi bir gerileme görülse de seviyeler hâlâ diğer bölge ortalamalarının oldukça üzerindedir. Bu durum, Türkiye’de konut piyasasında oluşan ayrışmanın geçici bir dalgalanma değil; ekonomik yapı, politika tercihleri ve piyasa işleyişi arasındaki ilişkinin bir sonucu olarak değerlendirilmesi gerektiğine işaret etmektedir.

Şekil 1 – Seçilmiş reel konut emlak fiyatları endeksi, (2010=100)

Kaynak: BIS

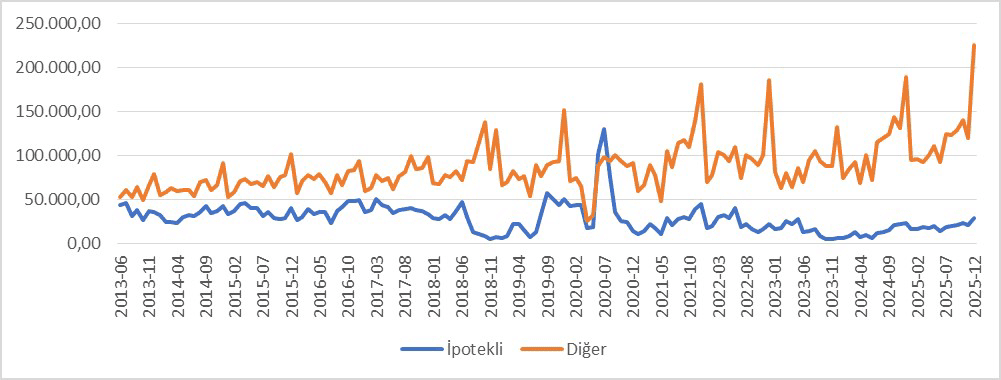

Türkiye’de konut fiyatları birçok bölgeden belirgin biçimde ayrışarak yükselirken, Şekil-2 konut satışlarının da artış gösterdiğini ortaya koymaktadır. Fiyatların hızla arttığı bir ortamda satışların da yükselmesi ilk bakışta çelişkili görünebilir. Ancak toplam satış sayısından ziyade bu satışların hangi kanallar üzerinden gerçekleştiği daha belirleyicidir. Satış kompozisyonuna bakıldığında ipotekli satışların borçlanarak satın alınan konutun kredi teminatını oluşturmak için, yine aynı konutun teminat olarak gösterilmesiyken, “diğer satışlar”ın ise ipotek dışındaki tüm edinimleri temsil ettiği görülmektedir (TÜİK Konut Satış İstatistikleri). Yıllar içinde bu iki kategori arasındaki makasın belirgin biçimde açıldığı dikkat çekmektedir. Özellikle “diğer satışlar”ın yüksek seyri, konut alımlarının önemli bir kısmının kredi dışı kanallar üzerinden gerçekleştiğine işaret etmektedir. Bu durum, piyasada krediye dayalı bir genişlemeden ziyade likiditeye sahip kesimlerin ağırlığının arttığını düşündürmektedir. Tam da bu noktada şu soru önem kazanmaktadır: Düşük faiz politikalarının uygulandığı dönemde krediye erişim gerçekten yeni haneleri ev sahibi yapmış mıdır, yoksa konut alımları daha çok mevcut varlık sahipleri arasında mı yoğunlaşmıştır?

Şekil 2– Konut satışları, 2013-2025

Kaynak: TÜİK Konut Satış İstatistikleri

Kaynak: TÜİK Konut Satış İstatistikleri

İpotekli satışların azaldığı ve diğer satışların arttığı dönemde Türkiye’ye baktığımızda o dönemlerde aslında uygulanan düşük faiz politikasını göz ardı etmemek lazım. Faizlerin düştüğü bir ortamda krediye olan talebin artması çok şaşırtıcı bir durum değildir. Ancak satış hacmi artarken ipotekli satışların payı sınırlı kalmış, genişleme esas olarak “diğer satışlar” kaleminde, yani nakit ve alternatif kanallarda yoğunlaşmıştır. Bu durum, konut piyasasındaki hareketliliğin yalnızca ucuz krediyle açıklanamayacağını göstermektedir. Aynı dönem Türkiye ekonomisinin yüksek ve kalıcı enflasyon sürecine girdiği bir zaman dilimidir. Enflasyonun derinleştiği bir ortamda likiditeye sahip kesimlerin satın alma güçlerini korumak amacıyla reel varlıklara yöneldiği söylenebilir. Konutun tam da bu noktada diğer yatırım araçlarına göre daha fazla güvenilir ve reel getirisinin daha yüksek olduğunu söylemek mümkündür (Küçükkör & Sevgili, 2025). Böylece de düşük faiz politikası her ne kadar krediye ulaşımı sağlasa da konut artık bir barınmaya ulaşım değil birikime sahip olanların birikimlerini tuttuğu bir yerde kalmaktadır. Dolayısıyla düşük faiz politikası kredi talebini teşvik etmiş olsa da, satışların ağırlıkla kredi dışı kanallarda gerçekleşmesi konut piyasasının esas olarak birikim sahipleri tarafından sürüklendiğine işaret etmektedir.

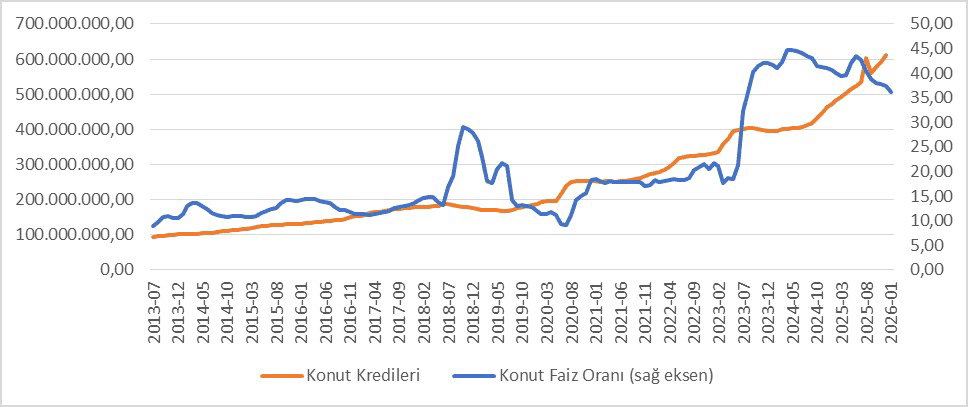

Şekil 3 – Konut kredileri ve konut kredi faiz oranı, 2013-2025

Kaynak: EVDS

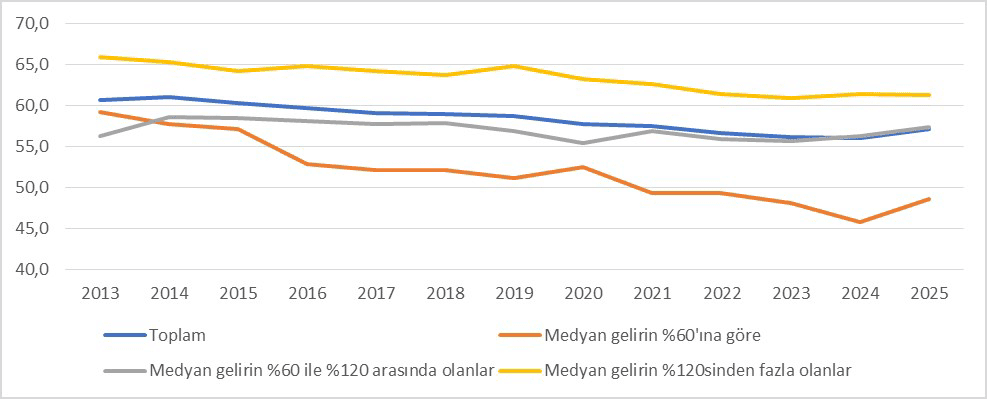

Konut satışlarının artmasında asıl belirleyici, tasarruf sahibi olan ve nakit likiditesi bulunan kesimler oldu. Özellikle enflasyonun yükselmesiyle birlikte, tasarrufu olanlar paralarını korumak için konutu güvenli bir liman olarak gördü. Peki, bu süreç gelir gruplarının ev sahipliği oranlarına nasıl yansıdı? Satışların artması gerçekten ‘yeni’ insanları ev sahibi yaptı mı? TÜİK Gelir ve Yaşam Koşulları Anketi verilerine göre, 2013-2025 döneminde Türkiye’de ev sahipliği oranları %60 civarından %56’ya geriledi. Bu gerilemeye paralel olarak kiracı oranları da %21’den %28’e yükseldi. Gelir grupları bazında baktığımızda ise Şekil 4, her grubun kendi içindeki mülkiyet kaybını net bir şekilde ortaya koyuyor. Özellikle alt gelir grubu için bu tablo çok daha sert; medyan gelirin %60 altında geliri olanların ev sahipliği oranları son 10 yılda yaklaşık %10 oranında eridi. Orta gelir grubu ise normalde Türkiye ortalamasının üzerinde bir ev sahipliği oranına sahipken, son yıllarda onların da mülkiyete erişiminin yavaş yavaş azaldığını görüyoruz. Hatta üst gelir grubundakiler bile bu süreçten etkilenerek ev sahibi olmaktan bir miktar uzaklaştı. Bu durumda konut satışlarındaki artış haneleri yeni bir ev sahibi yapmıyor. Aksine, mevcut ev sahipleri varlıklarına yeni konutlar eklerken; konutu olmayanlar bu imkandan her geçen gün daha da uzaklaşıyor. Konut artık bir barınma hakkı olmaktan çıkıp, tasarruf sahipleri için bir servet transferi aracına dönüşmüş durumda.

Şekil 4 – Gelir durumlarına göre ev sahipliği oranları, 2013-2025

Kaynak: TÜİK

Türkiye’de konut krizi, konutun asıl barınma işlevinden koparılarak sermaye için bir rant ve servet transferi aracına dönüştürülmesinin yarattığı derin bir bölüşüm sorunudur. AKP’nin inşaat odaklı büyüme stratejisi ve düşük faiz politikaları, konut satışlarını artırsa da bu durum halkta çok da etkili yayılmamıştır. Her ne kadar konut mülkiyeti her hane için önemli bir güvence olsa da bu durum artık ciddi bir şekilde zedelenmiştir. Temel hak olarak görülen bir yapı haneler için bir lüks haline gelmiş olup Türkiye’deki bölüşüm sorununu daha da derinleştirmeye devam etmektedir.

Kaynakça

BIS (Bank for International Settlements). Selected Real Residential Property Prices Index (2010=100).

TCMB (EVDS). Konut Kredileri ve Konut Kredi Faiz Oranları (2013-2025).

Küçükkör, Y. & Sevgili, S. (2025). Barınma Krizi: Türkiye’de Gelir Eşitsizliği ve Yaşam Koşulları. TEPAV. Erişim adresi: https://tepav.s3.eu-west-1.amazonaws.com/upload/files/1756448696868-0.Barnma_krizi_turkiyede_gelir_esitsizligi_ve_yasam_kosullar.pdf

TÜİK (Türkiye İstatistik Kurumu). Konut Satış İstatistikleri (2013-2025).

TÜİK (Türkiye İstatistik Kurumu). Gelir ve Yaşam Koşulları Anketi (2013-2025)

TÜİK (Türkiye İstatistik Kurumu). Bölgesel Gayrisafi Yurt İçi Hasıla (Ulusal Hesaplar)