Daha önce Türkiye’nin en büyük 500 şirketinin değişken kâr oranlarını incelemiştik, şimdi de aynı firmaların emek üretkenliği büyüme oranlarını ele alıyoruz. Yaygın kanının aksine rekabet tam da beklendiği şekilde işliyor, ancak arzu edilen sonuçları yaratmıyor.

İktisadi ilişkileri bir nedensellik dizgesine oturtmak, anlamlandırmak, oldukça güç. Bu zorluklar kendilerini gözlemlenen dünya ile modeller arasındaki ilişkide açıkça hissettiriyor: her model bir sadeleştirme işi, bu doğru; peki gözlemlenen dünyayla uyumlu oldukları varsayımı altında, farklı modeller içinden nasıl seçim yapacağız?

Odaklanmak istediğim soru da bununla ilgili. Zarar eden firmaların en büyük 500 şirket listesinden düşmeleri, kâr oranlarının tarihsel ortalamalarına yakınsamaları, belli bir rekabet kuramı çerçevesinde “iyi denge”, arzu edilir ya da en azından beklenilir sonuçlar olarak görülebilir. Bu değerlendirmelerin güvenilirliğini sınamak için, ilk aşamada bu gözlemlerin sınırlarını biraz genişletmekle başlayalım. Firma üretkenliği şüphesiz rekabet sürecinin bir bileşeni: kâr oranlarında yakın zamanda yaşanan düşüş, düşük üretkenlikli firmaların da kenara çekildiği bir süreci ifade ediyor olabilir; ya da pazar gücü yüksek, emek yoğun ve/veya emek üretkenliği düşük firmalar hayatta kalıyor olabilir.

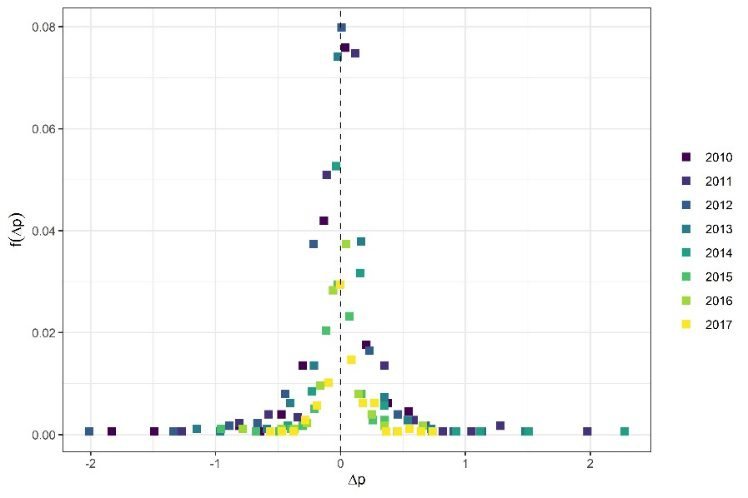

Gözlemlerle başlayalım: bir firmanın emek üretkenliğini ölçmek için, yine ISO 500 kamuya açık veri setlerinden katma değer ve ortalama işçi sayısı değişkenlerinin oranını kullanacağız. Bu değişkeni fiyat etkilerinden arındırdıktan sonra p adını verelim. p’nin firma düzeyinde değişimini logaritmik farkla ölçelim ve gözlemlenen en düşük değerden en büyük değere doğru bir sıralama yapalım. Ardından bu sıralamayı eşit parçalara bölüp, her bölmedeki firma sayısını hesaplayarak aşağıdaki görseli elde edelim:

Şekil 1: Üretkenlik büyüme oranlarının yıllara göre dağılımları (2009–2017)

Not: Üretkenlik oranları ISO 500 firmalarının katma değerlerinin ortalama çalışan sayısına oranı olarak hesaplanmıştır; görselde her nokta yatay eksendeki değerlerin gözlemlenme sıklığını ifade eder.

Δ, bu görselde bir yıldan diğer yıla yaşanan değişim oranını; f(Δp) ise belli üretkenlik değişim oranlarını ne sıklıkla gözlemlediğimizi ifade ediyor. 2010–2017 yılları arasında: i) Emek üretkenliğinin değişim oranı, kâr oranlarına kıyasla daha simetrik bir dağılım sergiliyor, ii) Kâr oranlarının aksine, %0 büyüme en sık gözlemlenen üretkenlik büyüme oranı, iii) Üretkenlik artışındaki durağanlık her örneklemde en sık gözlemlenen değer olmaya devam etse de, 2017’ye gelindiğinde dağılımın değer aralığı belirgin biçimde daralmış durumda.

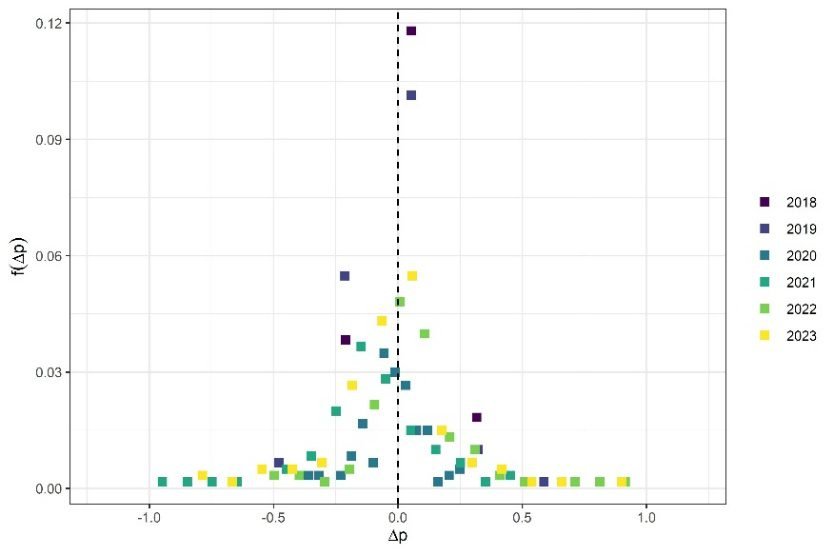

Bu etkiyi ilerleyen yıllarda daha da net biçimde gözlemleyebiliyoruz: 2018 öncesinde değerler, nadir de olsa oldukça geniş bir aralıkta (yaklaşık %200 daralmadan %200 büyümeye) dağılırken, 2018 sonrasında üretkenlik büyüme oranlarındaki farklılaşma çok daha sınırlı bir aralıkta gerçekleşiyor. Ancak üretkenlik artış oranlarının %0 etrafında yoğunlaşması ve dağılımın sınırlarının daralması, iktisadi açıdan önemli sonuçlar doğuruyor.

Şekil 2: Üretkenlik büyüme oranlarının yıllara göre dağılımları (2018–2023)

Not: Üretkenlik oranları ISO 500 firmalarının katma değerlerinin ortalama çalışan sayısına oranı olarak hesaplanmıştır; görselde her nokta yatay eksendeki değerlerin gözlemlenme sıklığını ifade eder.

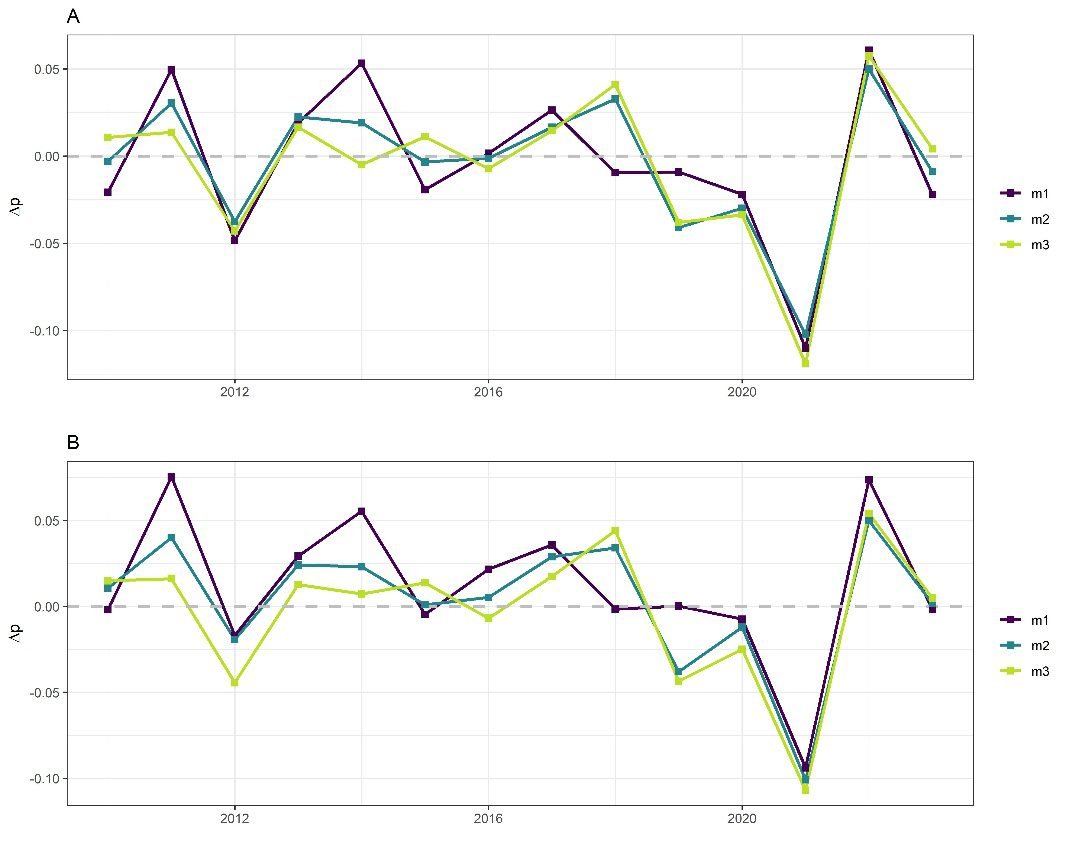

Şekil 3: Üretkenlik büyüme oranlarının ortalama (m1), medyan (m2) ve mod (m3) değerleri (2009–2024)

Not: A paneli tüm firmaları ve B paneli yalnızca pozitif kâr beyan eden firmaları kapsıyor.

Yukarıdaki görsel iki panelden oluşuyor. Daha önceki görsellerde olduğu gibi, yatay eksen yılları, dikey eksen ise üretkenlik büyüme oranlarını temsil ediyor. m1, m2 ve m3 sırasıyla ortalama, medyan ve mod değerlerini ifade ederken; A paneli tüm firmaları, B paneli ise yalnızca pozitif kar beyan eden firmaları kapsıyor.

Bu iki panel bize birkaç önemli gözlem yapma imkanı sunuyor: i) Genel üretkenlik büyüme oranlarını temsil eden istatistikler birbirlerine son derece yakın değerler alıyor; m1, m2 ve m3’ü birbirlerinden ayırt etmek neredeyse mümkün değil, ii) 2017’ye gelinceye dek üretkenlik artış oranlarının ortalaması en azından pozitif; özellikle yalnızca pozitif kâr beyan eden firmalar dikkate alındığında, üretkenliğin hemen her yıl arttığı söylenebilir, iii) Okurun anımsayacağı üzere, 2017’yi de kapsayan ve 2020’lere uzanan dönemde kâr oranlarında belirgin bir artış gözlemiştik. Buna karşın, emek üretkenliği değişim oranları bu süreçte keskin bir düşüş sergiliyor; 2021’e gelindiğinde emek üretkenliği değişim oranının ortalaması yaklaşık %10’luk bir gerilemeyi ifade ediyor.

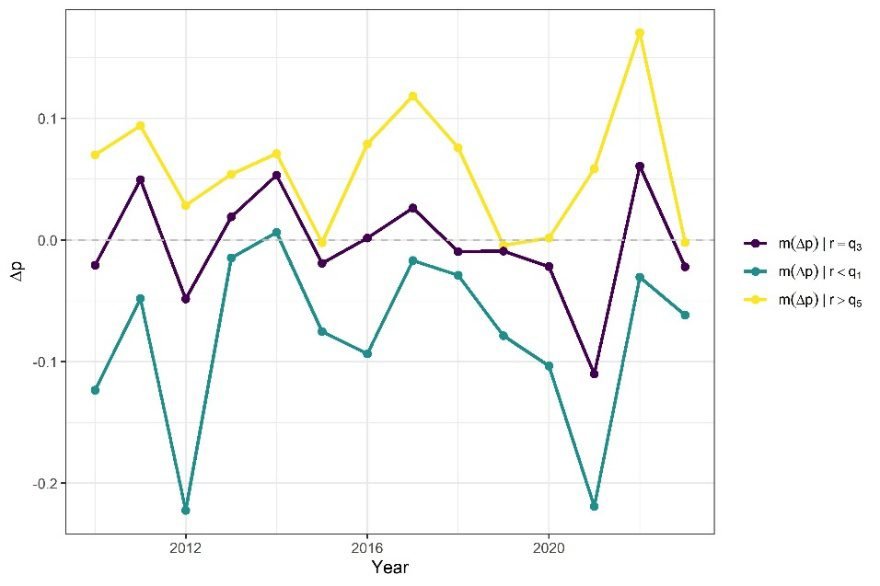

Aşağıdaki görselde bu değişimin kar oranlarıyla ilişkisini özetlemeye çalıştım: en yüksek %20’lik kâr oranı dilimindeki firmaların üretkenlik büyüme oranlarının ortalama değeri “r > q5”, medyan kâr oranı dilimindeki firmaların üretkenlik büyüme oranlarının ortalama değeri “r = q3”, ve en düşük %20’lik kar oranı dilimindeki firmaların üretkenlik büyüme oranlarının ortalama değeri ise “r < q1” kısaltmalarıyla gösteriliyor. Görsel açık biçimde, yüksek kâr oranlarına sahip firmaların aynı zamanda görece yüksek üretkenlik artışları sergilediğini ortaya koyuyor.

Şekil 4: Kâr oranı gruplarına göre üretkenlik büyüme oranlarının ortalama değerleri (2009–2024)

Ancak kârlılık ile üretkenlik artışı arasındaki ilişki bununla sınırlı görünmüyor. Öncelikle, üretkenlikteki artış ya da düşüş tüm kârlılık gruplarını eşanlı olarak etkiliyor: yüksek kâr oranına sahip firmalar diğer gruplara kıyasla daha yüksek üretkenlik artışları sergileseler de, bu oranlardaki dalgalanma tüm firmalar için eş yönlü; başka bir deyişle, üretkenlik artarken birlikte artıyor, düşerken birlikte geriliyorlar.

Düşük kârlılığa sahip firmaların üretkenliği hemen her yıl gerilemiş durumda. Ancak bu gerilemenin büyüklüğü, yüksek kârlılığa sahip firmaların üretkenlik artışlarının büyüklüğüyle karşılaştırıldığında çok daha yüksek ve özellikle 2018 sonrasında gözlenen genel üretkenlik düşüşünü açıklayıcı nitelikte.

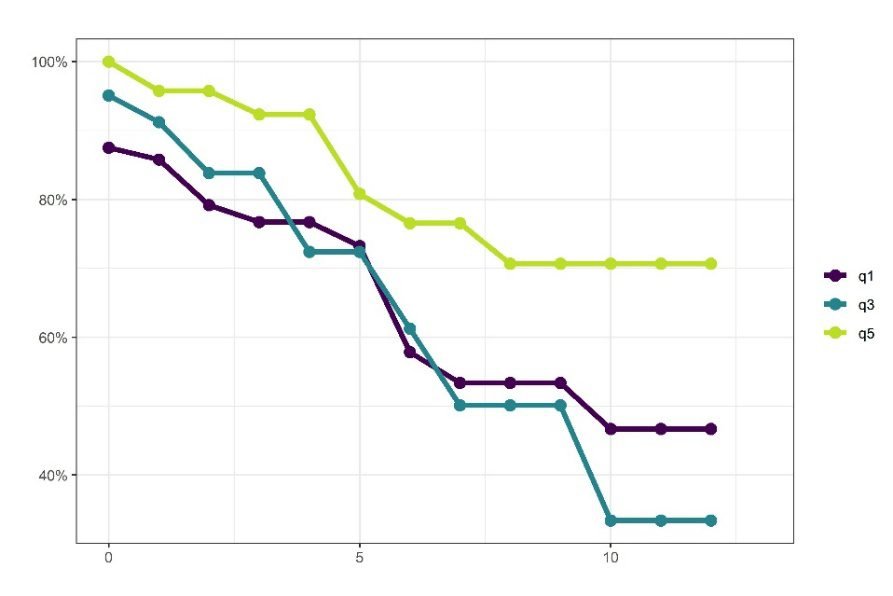

Daha önce zarar eden firmaların bu listede kalıcı olup olmadıklarını incelemiştik. Son olarak, aynı soruyu üretkenlik artış oranları için soralım: firmaları, üretkenlik oranlarının azaldığı yıl itibarıyla kar oranları sıralamasındaki konumlarına göre gruplandıralım ve üretkenlik oranındaki düşüşün ardından bu firmaların ne kadar süreyle listede kalabildiklerini inceleyelim.

Şekil 5: Üretkenlik artış oranının düştüğü yıldaki kâr oranı sıralamasına göre firmaların listede kalma oranları

Daha önceki görsellerde olduğu gibi, q1 en düşük, q3 orta ve q5 en yüksek kar oranı gruplarını temsil ediyor. Yatay eksende, emek üretkenliği azalan firmaların bu ilk düşüşün ardından kaç yıl boyunca listede kalabildiği; dikey eksende ise her grubun yüzde kaçının listede kalmayı sürdürdüğü ölçülüyor.

Şu ana kadarki gözlemlerle uyumlu olacak şekilde, yüksek kâr oranı grubundaki firmaların neredeyse %70’i, emek üretkenliklerinde bir düşüş yaşamış olsalar dahi listede kendilerine yer bulmayı sürdürebiliyor. Bu oran, düşük ve orta kâr oranı grubundaki firmalar için %50’lere ve altına geriliyor. Tekrara düşmek pahasına da olsa özetlersek: i) Zarar eden firmalar giderek en büyük 500 firma listesinde daha az yer bulabiliyorlar, ii) Genel kâr oranındaki artış ile emek üretkenliğindeki düşüş aynı döneme denk geliyor, iii) Geriye dönüp bakıldığında, son 15 yılın sonunda tarihsel ortalamasına geri dönmüş bir genel kâr oranı ile düşük emek üretkenliği büyüme oranı kalmış gibi görünüyor.

Şimdi başa dönelim: tüm bu gözlemler ne tür bir rekabet kuramı ile uyumlu? Medyada ve gündelik sohbetlerde egemen olan kanının aksine, bu gözlemlerin tümü oldukça standart bir rekabet kuramı ile uyumlu. Emek üretkenliği daralan firmaların kâr oranları da düşük; bu firmalar en büyük 500 firma listesinden rakiplerine kıyasla daha kolay çıkıyorlar. Yani rekabet, başarısızlığı eliyor. Peki bu elemenin sonucunda elde kalan ne? Düşük kâr oranları ve düşük üretkenlik büyüme oranları… Sorun tam da burada başlıyor: tüm müdahalelere rağmen rekabet mekanizması kendisinden beklenen şekilde çalışıyor, ancak ortaya çıkan sonuçtan neredeyse kimse memnun değil.

O halde ne yapmalı? Önümüzdeki yazılarda bu soruyu ele almaya çalışacağım.