Bu çalışma, 2002–2025 döneminde Türkiye’de hanehalkı borçlanma rejiminin geçirdiği yapısal dönüşümü kredi kompozisyonundaki değişim ve borcun toplumsal işlevi üzerinden incelemektedir. 2000’li yıllarda kredi genişlemesi, iç talebe dayalı büyüme stratejisinin temel bileşenlerinden biri olarak hem tüketimi genişletmiş hem de konut üzerinden mülkiyet edinimini teşvik etmiştir. Ancak 2022 sonrasında borç kompozisyonu belirgin biçimde değişmiş; konut kredilerinin payı gerilerken kısa vadeli ve yüksek maliyetli borç biçimleri ağırlık kazanmıştır. Bu dönüşüm, borcun büyümeyi taşıyan bir araç olmaktan çıkarak reel ücret erozyonu karşısında hanehalkının geçimini sürdürebilmesinin kırılgan bir dayanağına dönüştüğünü göstermektedir. Makroihtiyati müdahalelerle yönetilen bu yeni evre, borç servis kapasitesindeki aşınma üzerinden rejimin sürdürülebilirlik sınırlarını görünür kılmaktadır.

2000’li yılların başından itibaren Türkiye’de finansallaşma yalnızca şirket bilançolarında değil, hanelerin gündelik hayatında da derinleşti. Bankacılık sektörünün 2001 krizi sonrasında yeniden yapılandırılması, küresel likidite bolluğu ve iç talep odaklı büyüme stratejisi, tüketici kredilerinin hızla yayılmasını sağladı. Bu dönemde kredi yalnızca finansal bir araç değil, reel ücret artışlarının verimlilik artışlarının gerisinde kaldığı ve tüketim kalıplarının hızla dönüştüğü bir ortamda özellikle emekçi hanehalkının yeniden üretimini mümkün kılan tamamlayıcı bir mekanizma olarak işlev gördü.

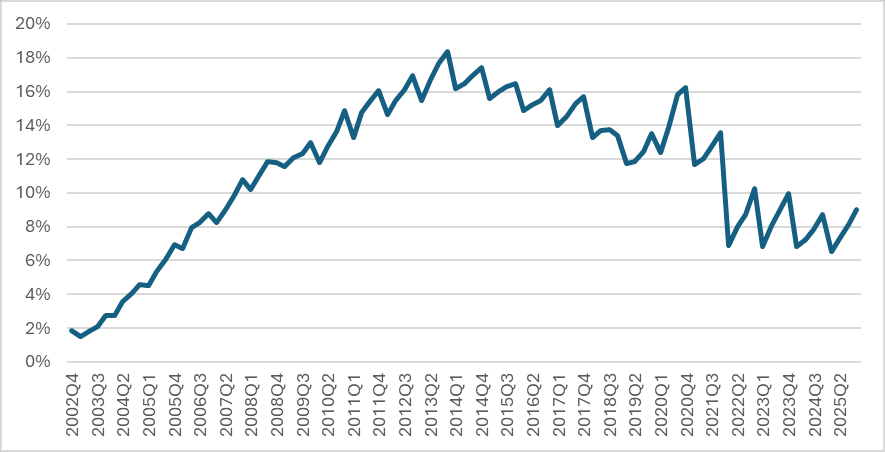

Ancak Grafik 1’den de görüldüğü gibi, son yıllarda hanehalkı borcunun tamamına yakınını oluşturan toplam tüketici kredilerinin GSYH’ye oranı 2010’ların ortasındaki zirvesine kıyasla belirgin biçimde azalmıştır. İlk bakışta bu durum Türkiye’de hanehalkı finansallaşmasının gerilemesi şeklinde yorumlanabilir. Oysa kredi kompozisyonuna yakından bakıldığında finansallaşmanın sona ermediği; aksine, biçim değiştirdiği görülmektedir. Bu yazı, Türkiye’de hanehalkı finansallaşmasının kredi genişlemesi evresinden bir kriz yönetimi olarak kredi rejimine geçişini üç dönem üzerinden tartışmaktadır.

Grafik 1. Türkiye’de Tüketici Kredilerinin GSYH’ye Oranı (2002–2025) Kaynak: BDDK ve TÜİK verilerinden derlenmiştir. Hanehalkı borcu yalnızca bankaların verdiği tüketici kredilerini kapsamaktadır. 2025 GSYH verileri tahminidir.

Kaynak: BDDK ve TÜİK verilerinden derlenmiştir. Hanehalkı borcu yalnızca bankaların verdiği tüketici kredilerini kapsamaktadır. 2025 GSYH verileri tahminidir.

Kredi Genişlemesi ve Borçlanmanın Toplumsallaşması (2002–2013)

2002–2013 dönemi, Türkiye’de hanehalkı borçluluğunun tarihsel olarak en hızlı genişlediği evredir. Bu dönemde tüketici kredilerinin GSYH’ye oranı yaklaşık %2 seviyesinden %18’e yükseldi. Bu artışta konut kredilerinin belirleyici rolü olmakla birlikte, süreç yalnızca konut finansmanının gelişmesiyle açıklanamaz. Aynı dönemde kredi kartları ve ihtiyaç kredileri de güçlü bir ivme kazanmış; 2010’ların başına gelindiğinde hanehalkı tüketiminin önemli bir bölümü banka kredileri aracılığıyla finanse edilir hale gelmiştir. Nitekim on yıl öncesine kadar bankalardan borçlanmanın kabul edilemez görüldüğü bir toplumda, 2012 yılına gelindiğinde hanehalkı tüketiminin dörtte birinden fazlası ihtiyaç kredileri ve kredi kartları yoluyla karşılanır olmuştur.[1]

Bu evrenin iki temel dinamik üzerinden şekillendiğini söylemek mümkün. Birincisi, bankacılık sektörünün kâr arayışının yön değiştirmesidir. 2001 krizi sonrasında sürdürülen istikrar programı sonucu kamu borçlanma gereğinin azalması ve devlet iç borçlanma senetlerinden elde edilen getirilerin düşmesi, bankaları alternatif kârlılık alanları aramaya yöneltti. Kurumsal firmaların dış finansmana erişiminin artmasının da etkisiyle bireysel kredi alanı bankalar açısından stratejik bir genişleme sahasına haline geldi. Tüketici kredilerinin yoğun biçimde pazarlanması ve hanehalklarına yönelik finansal hizmetlerin giderek yaygınlaşması, bu yönelimin en somut göstergeleridir.

İkinci olarak, kredi kullanımının geniş kesimler için olağan bir pratik haline gelmesi bu dönemin asıl kırılma noktasıydı. Konut kredilerindeki hızlı artış bu dönüşümün en görünür yüzünü oluşturdu. Enflasyonun düşmesi, uzun vadeli mortgage benzeri kredilerin yaygınlaşması ve TOKİ öncülüğünde konut piyasasının genişlemesi, haneleri on beş–yirmi yıla yayılan borç ilişkilerine bağladı. Konut artık yalnızca barınma ihtiyacını karşılayan bir mal değildi; geleceğe dair güvence arayışının taşıyıcısı haline gelmişti. Ancak mesele yalnızca konut finansmanıyla sınırlı değildi. Aynı dönemde kredi kartları ve ihtiyaç kredileri hızla yaygınlaştı. Borç, istisnai bir karar olmaktan çıkmış; gündelik yaşamın sıradan bir parçasına dönüşmüştü. Reel ücretlerin baskılandığı ve güvencesizliğin arttığı bir ortamda kredi, hanelerin yalnızca varlık edinmesini değil, temel giderlerini sürdürmesini mümkün kılan bir tampon işlevi görmeye başlamıştı.[2] Böylelikle ortaya iki katmanlı bir borçlanma düzeni çıktı: Bir yanda uzun vadeli konut kredileriyle istikrarlı gelir akışını zorunlu kılan bir bağlılık ilişkisi; diğer yanda ücretin yetersiz kaldığı noktada devreye giren ve hane bütçesini kalıcı bir borç döngüsüne bağlayan kısa vadeli kredi biçimleri.

Bu borçlanma düzeninin makro zeminini düşük enflasyon, göreli kur istikrarı ve küresel likidite bolluğu oluşturuyordu. Ancak 2013 sonrasında dış finansman koşulları değiştiğinde, bu modele içkin dışa bağımlılık daha görünür hale geldi ve bu yapı sürdürülebilirliğini yitirmeye başladı.

Sınırlarla Yüzleşme ve Kredi Rejiminin Aşınması (2014–2020)

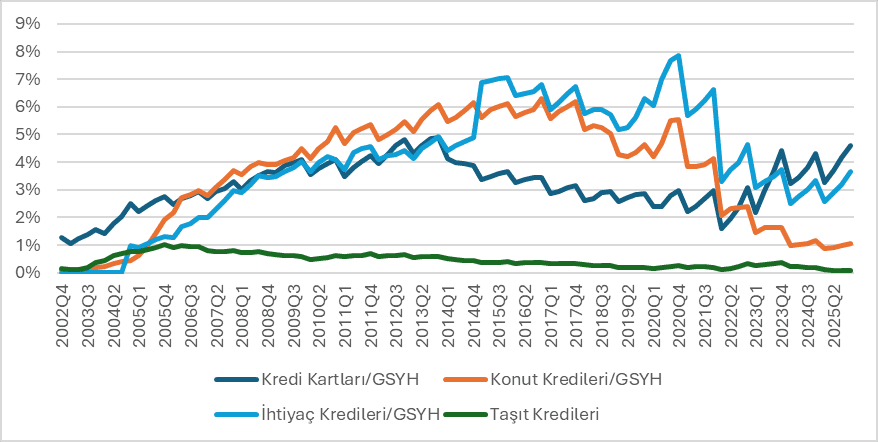

2014 sonrasında kredi kompozisyonunda ani bir kopuş yaşanmadı, süreç zamana yayılan bir çözülme biçiminde ilerledi. 2000’li yılların ortasında hızla yükselerek hanehalkı borçlanmasının omurgasını oluşturan konut kredilerinin GSYH’ye oranı, 2013 sonrasında önce durağanlaştı, ardından kademeli olarak gerileyerek 2020’de yaklaşık %4 düzeyine indi (Grafik 2). Bu gerileme yalnızca nicel bir daralmaya işaret etmiyordu. Aynı zamanda uzun vadeli, varlık edinimine dayalı borçlanma modelinin ivme kaybettiğini gösteriyordu.

Grafik 2. Türkiye’de Tüketici Kredilerinin GSYH’ye Oranı: Kredi Türlerine Göre Dağılım (2002–2025)

Kaynak: BDDK ve TÜİK verilerinden derlenmiştir. 2025 GSYH verisi tahminidir.

Aynı dönemde ihtiyaç kredilerinin toplam içindeki payı artarak 2020’de %8 düzeyine ulaştı. Kredi kartları ise dalgalı bir seyir izlemekle birlikte toplam borçlanma içinde daha görünür bir yer edindi. 2010’ların ortasından itibaren belirginleşen bu kayma, kredi türleri arasında basit bir teknik yeniden dağılımdan çok, borcun işlevindeki değişimi yansıtıyordu. Konut üzerinden geleceğe bağlanan uzun vadeli borç ilişkilerinin yerini, daha kısa vadeli, nakit akışını yönetmeye dönük ve gündelik harcamaları finanse eden kredi biçimleri almaya başladı.

Bu değişim, krediye dayalı büyüme modelinin sınırlarına işaret etmekteydi. 2013 sonrasında ABD Merkez Bankası’nın parasal genişlemeyi azaltacağına dair sinyal vermesiyle birlikte, Türkiye gibi dış finansmana bağımlı ekonomilere yönelen sermaye akımları zayıflamış, bu durum krediye dayalı büyüme modelinin kırılganlığını görünür kılmıştı. Bu dönemde kredi büyümesi artık otomatik bir genişleme süreci olmaktan çıkarak, doğrudan politika müdahalesinin konusu haline geldi. Makro ihtiyati düzenlemeler, özellikle kredi kartları alanında taksit sınırlamaları ve asgari ödeme oranlarına ilişkin düzenlemelerle borçlanma dinamikleri yeniden şekillendi.

Bu evrede borcun işlevi de dönüştü. 2000’li yıllarda kredi, talep genişlemesini mümkün kılan ve büyümeyi taşıyan bir mekanizma olarak işlerken; 2010’ların ikinci yarısında giderek tüketimdeki daralmayı ve reel gelir erozyonunu hafifleten bir tampon işlevi üstlendi. Borç, büyümenin motoru olmaktan çok, yavaşlayan bir ekonomide tüketimin ani çöküşünü önleyen bir ara mekanizma haline geldi.

Pandemi döneminde kamu bankaları aracılığıyla uygulanan düşük faiz kampanyaları, bu eğilimi geçici olarak tersine çevirip kredi hacminde sıçrama yarattı. Ancak bu genişleme yapısal bir yeniden ivmelenmeye değil, olağanüstü koşullar altında uygulanan konjonktürel bir kriz yönetimi stratejisine dayanmaktaydı. Nitekim takip eden dönemde kredi kompozisyonu yeniden kısa vadeli biçimlere doğru evrildi.

Kriz Yönetimi ve Geçim Finansmanı (2022– )

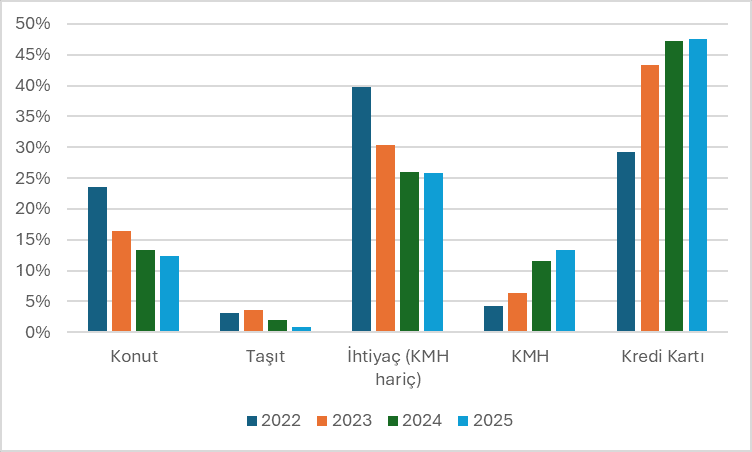

Hanehalkı borçlanmasında asıl yapısal dönüşüm 2022 sonrasında ivme kazanmıştır. 2022’den 2025’e uzanan süreçte konut kredilerinin toplam borç stoku içindeki payının %23,6’dan %12,3’e gerilemesi, hanehalkının mülkiyet üzerinden güvence üretme ve geleceğe yönelik varlık edinme stratejisinin ciddi biçimde daraldığını göstermektedir. Buna karşılık kredi kartlarının ve ihtiyaç kredilerinin payı belirgin biçimde artmaktadır.

Grafik 3: Bireysel Kredilerin Türlerine Göre Dağılımı (2022–2025, %)

Kaynak: BDDK

Grafik 3’te görüldüğü gibi, özellikle ihtiyaç kredileri içinde yer alan kredili mevduat hesaplarının (KMH) yükselişi dikkat çekicidir. BDDK ve TBB raporlamalarında KMH genellikle ihtiyaç kredisi başlığı altında sunulmaktadır; ancak borcun niteliğindeki dönüşümü daha açık biçimde izleyebilmek için bu çalışmada KMH ile taksitli ihtiyaç kredileri ayrıştırılarak ele alınmaktadır. Bu ayrım, 2022 sonrası dönemin özgüllüğünü görünür kılması açısından önemlidir.

KMH, çoğu zaman hesap bakiyesi yetersiz kaldığında otomatik olarak devreye giren, kısa vadeli bir borçlanma biçimidir. Bu nedenle kullanımındaki keskin artış, kredinin varlık edinimi ya da ertelenebilir tüketim amacıyla değil, reel ücret erozyonu karşısında gündelik yaşamın sürdürülebilirliğini sağlamak üzere başvurulan bir finansman aracına dönüştüğünü göstermektedir. Borç bu evrede geleceğe bağlanan uzun vadeli bir taahhüt olmaktan çok, bugünün nakit açığını kapatan anlık bir tampon işlevi üstlenmektedir. Benzer biçimde kredi kartlarının toplam içindeki ağırlığının artması, borcun daha kısa vadeli, daha yüksek maliyetli ve sürekli devreden bir forma kaydığını ortaya koymaktadır. Borç artık belirli koşulları sağlayarak alınan istisnai bir yükümlülükten ziyade, halihazırda tanımlanmış limitlerin rutin biçimde devreye sokulduğu bir finansal işleyişe dönüşmektedir.

Dolayısıyla 2022 sonrası dönem, yalnızca kredi hacmindeki artışla değil; borcun erişim eşiği, vadesi ve işlevi bakımından geçirdiği niteliksel dönüşümle karakterize olmuştur. Bu dönüşüm, kredi genişlemesinin yönünü değiştirirken hanehalkı finansallaşmasını yeni bir evreye taşımakta, borcu giderek daha da yoğun bir şekilde gündelik yaşamın sürdürülebilirliğini mümkün kılan zorunlu bir mekanizma haline getirmektedir.

Bu dönüşüm, devletin kriz yönetimi stratejisi çerçevesinde uyguladığı makro ihtiyati çerçeve ile birlikte okunmaktadır. Yüksek enflasyon ve finansal istikrar kaygıları karşısında kredi alanı, kredi-değer oranı ve vade sınırlamaları, kredi kartı taksit ve asgari ödeme düzenlemeleri, zorunlu karşılık oranları ve kredi büyümesine yönelik kısıtlar gibi çok sayıda araçla yeniden yapılandırılmaktadır. Özellikle 2022 sonrasında bu araçların hem kapsamı hem de kullanım sıklığı artmış, mevzuatta yapılan değişiklikler takip edilmesi güç bir yoğunluğa ulaşmıştır. Kredi kartı limit hesaplamalarından taksit sayılarına, ihtiyaç kredilerinde vade sınırlarından zorunlu karşılık uygulamalarına kadar uzanan düzenlemeler, kredi kompozisyonunu doğrudan etkileyen bir müdahale biçimi üretmektedir.

TCMB’nin Temmuz 2023 tarihli Para Politikası Kurulu Toplantı Özetinde bireysel kredilerdeki artışın iç talep ve cari denge kanalı üzerinden fiyat istikrarını bozduğu belirtilmiş; seçici kredi sıkılaştırmasıyla talebin dengelenmesinin hedeflendiği ifade edilmiştir. [3] Bu değerlendirme, kredi genişlemesini enflasyonist baskının temel unsurlarından biri olarak konumlandıran resmî politika çerçevesini yansıtmaktadır. Enflasyonun nedenlerine ilişkin akademik ve politik tartışmaların çok boyutlu niteliği bir yana, söz konusu söylem kredi politikasının yönünü belirleyen temel referans noktası haline gelmiştir.

Ancak kredi alanındaki bu yeniden düzenleme, emekçi hanehalkları açısından borçlanma ihtiyacını ortadan kaldırmamaktadır. Reel ücretlerin enflasyon karşısında aşındığı, gelir artışlarının temel tüketim kalemlerindeki fiyat artışlarını telafi edemediği bir konjonktürde, hanehalkları için borç çoğu zaman bir tercih değil, zorunluluktur. Bu durum, borç kompozisyonundaki kaymayı yalnızca finansal düzenlemelerin teknik sonucu olarak değil, gelir dağılımındaki bozulma ve reel ücret erozyonunun sınıfsal bir yansıması olarak değerlendirmeyi gerektirir. Emekçi hanehalkları, mevcut koşullar altında yaşam standartlarını koruyabilmek için daha pahalı borçlanma kanallarına yönelmekte, finansal sistem ise bu yönelimi yüksek faizli ve kısa vadeli araçlar üzerinden soğurmaktadır.

Sonuç: Borç Rejiminde Niteliksel Dönüşüm ve Sınırlar

Özetle, Türkiye’de hanehalkı borçlanma rejimi, 2022 sonrası verilerin de teyit ettiği üzere yapısal bir dönüşümden geçmektedir. Konut kredilerinin toplam borç stoku içindeki payının dramatik şekilde gerileyerek yerini KMH ve kredi kartlarına bırakması, borcun varlık edinimiyle olan bağının koptuğu yeni bir eşiğe işaret etmektedir. Bu tablo, borcun artık bir genişleme vaadi sunmaktan ziyade, reel gelir erozyonunu tamponlayan ve gündelik yaşamın sürdürülebilirliğini mümkün kılan zorunlu bir mekanizma haline geldiğini göstermektedir.

Borcun bu “tampon” işlevinin hanehalkı borçlanma rejiminin temel karakteri haline gelmesi, beraberinde borç servis kapasitesine dair yapısal sınırları da getirmektedir. Bu bağlamda, borçlanma sürecindeki tıkanıklıklar ve geri ödeme performansındaki aşınma, önümüzdeki dönemin en temel makroekonomik sorunu olmaya adaydır. Bir sonraki bölüm, bu makro dönüşümün toplumsal düzeydeki yansımalarını, takibe düşen krediler ve borç yükünün gelir, eğitim ve meslek grupları itibarıyla dağılımı çerçevesinde ele alacaktır.

Notlar

-

Karacimen, E. (2014). Financialization in Turkey: The Case of Consumer Debt. Journal of Balkan and Near Eastern Studies 16 (2)161-180. ↑

-

Karacimen, E. (2015). Interlinkages between credit, debt and the labour market: evidence from Turkey. Cambridge Journal of Economics, Volume 39, Issue 3, May 2015, Pages 751–767. ↑

-

Türkiye Cumhuriyet Merkez Bankası. (2023, 3 Temmuz). Para Politikası Kurulu Toplantı Özeti (2023-24). https://www.tcmb.gov.tr/wps/wcm/connect/tr/tcmb+tr/main+menu/duyurular/basin/2023/duy2023-24 ↑