Zenginlerin vergi kaçırmasına iktidar müsamaha göstermektedir. Yürürlükteki yasalar cevval bir şekilde uygulansa toplanan gelir vergisinin 1.5 katı kadar daha gelir vergisi toplanabilir.

En zenginleri vergilendirme üzerine olan uluslararası yazın Batı merkezlidir ve dünyaya Batılı ülkelerin perspektifinden bakar. Bu yazın son yıllarda vergi cennetleri, çok uluslu firmaların iştiraklerini kullanarak karları vergi cennetlerine kaydırması gibi konuları öne çıkarmaktadır. Bu konuda çalışanlar genelde ulus-devletlerin, Batılı en zenginleri daha fazla vergilendirebilmesi konusunda karamsardır. Ancak bunlar zengin ülke dertleridir. Türkiye’nin gelir ve servet vergisi dertleri daha temel düzeydedir. Türkiye’nin en yüksek gelirlilerinin çoğu ve en zenginleri (bu iki grup her zaman aynı insanlar değildir ama yazının geriye kalanında lafı uzatmamak için hepsine en zenginler diyeceğim) çok az gelir vergisi öder, servet vergisi ödemez. Yasaları göstere göstere ihlal etmelerine iktidarlar müsamaha gösterir. Gelir İdaresi Başkanlığı (GİB) bu grubu vergilendirme konusunda hiç cevval değildir. GİB’in niye böyle davrandığı da bu yazının konusu değildir, ancak GİB daha cevval olmadıkça Türkiye’nin zenginlerinin vergi cennetlerine kâr kaydırma gibi Batılı uğraşlara ihtiyaçları yoktur.[1]

Peki, Türkiye’deki en zenginlerin peşinden koşup olabildiği kadar gelir vergisi toplamaya değer mi? Hem de nasıl! GİB gelir vergisi toplamada cevval bir kuruma dönüşse ve yürürlükteki yasaları uygulasa, 2019’da toplanan gelir vergisinin bir buçuk katı kadar daha gelir vergisi toplanabilir. Bu rakam neredeyse MEB’in toplam bütçesine eşittir. Kaçınılması en zor servet vergisi emlak vergisidir. En pahalı evlerin üstüne konulacak bir emlak vergisiyle en zenginlerden alınan toplam servet ve gelir vergisi GSYİH’nin %6’sına ulaşabilir. Bu vergileri toplamak Türkiye’yi sosyalist bir ülke yapmaz; gelir eşitsizlik seviyemiz ABD seviyesine iner ve hâlâ Avrupa’daki en eşitsiz ülke olmaya devam ederiz. Bu yazının geriye kalanında yukarıdaki rakamları nasıl hesapladığımı açıklayacağım.

En zenginlerin gelirini tahmin etme

En zenginlerden ne kadar vergi toplanabileceğini tahmin etmek için önce en zenginlerin ne kadar gelirleri olduğunu bilmek gerekir. Bu konuda standart veri kaynağımız olan anketler en zenginlerin gelirini tespit etmekte çok eksik kalır (Katman’daki önceki yazımda bu konuyu detaylı işledim). Mart 2023 – Şubat 2025 arasında devam eden 122G241 nolu TÜBİTAK projemde tam da bu konuya eğildik.[2] Bu tip detaylı senaryoları test edebilmek için anket verilerinin, yüksek gelirliler için ayrı bir veri setiyle takviye edilmesi gerekir. Bu konuda bulduğumuz çözüm sahibinden.com’dan pahalı konut ilanlarını derlemek ve bunları gelir verisine dönüştürerek halihazırdaki hanehalkı anket verisiyle birlikte kullanmaktır. Bunu teknik olarak nasıl yaptığımızı açıklamak bu kısa yazıya sığmaz (meraklılar tüm detaylara proje sonuç raporundan ulaşabilir). Internetten topladığımız pahalı konut ilanları verisiyle gelir tahmin etmenin bir faydası da aynı veri setiyle rayiç fiyattan emlak vergisi için simülasyon yapmanın da mümkün olmasıdır.

Gelir vergisi kaçırmayı tahmin etme

Tekgüç ve Eryar (2025), Hanehalkı Bütçe Anketine (HBA) 2019’a isnat edilen gelir vergilerinin halihazırda GİB tarafından toplanan toplam gelir vergilerinin %99’una eşit olduğunu tahmin etmiştir. Dolayısıyla, konut fiyatı verilerinden elde edilen en zenginlerin (2019’da geliri 120bin TL’den fazla olanlar) gelirlerine ait verinin tümünün vergilendirilmemiş gelire tekabül ettiğini varsayabiliriz. 2019 yılında efektif gelir vergisi oranları 120.000 TL-148.000 TL dilimi için %27; 148.000 TL’nin üzerindeki gelirler için %35’tir. Ancak vergi tahsilatı dünyanın hiçbir yerinde mükemmel değildir ve insanlar sadece vergi kaçırarak değil, aynı zamanda yasal kesintilerden veya boşluklardan yararlanarak da vergi ödemelerini en aza indirmeye çalışırlar. Başka bir deyişle, yüksek gelirli hanelerin vergilerini tam ödemekten kaçınmak için yasal boşluklar bulacağını ve GİB’in en iyi senaryoda bile ABD vergi dairesi IRS’ten daha iyi performans göstermeyeceğini varsaydık.[3] Yani eğer GİB’de bir gün cevval bir kurum olur ve vergi kaçırmaya müsamaha göstermezse, Türkiyeli zenginler de batılı muadilleri gibi vergiden kaçınma stratejilerine başvuracaklardır. Üst gelir gruplarının vergiden kaçınma stratejilerine başvuracakları varsayımıyla, aşağıdaki hesapları yaparken efektif gelir vergisi oranları yerine, pratik olarak 2019 yılı için yüksek gelir vergisi oranlarını 120.000-148.000 TL dilimi için %27 yerine %16,75’i ve toplam geliri 148.000 TL’nin üzerinde olan haneler için %35 yerine %22,95’i veri aldık. Bu oranlar, hâlâ takım vergi kaçakları olacağı varsayımı altında ABD’deki en zenginlerin ödediği efektif vergilere benzer şekilde azaltılmıştır (dipnot 3’e bakınız).

Emlak vergisi veya değerli konut vergisi senaryoları

Türkiye’de yasal emlak vergisini belediyeler toplamaktadır. Aslında burada önerdiğimiz senaryo şu an yürürlükteki ve GİB’in topladığı değerli konut vergisini düzeltmeye yöneliktir. Ancak dünyadaki genel kabullerle uyumlu olmak ve laf kalabalığı yapmamak için bu vergiye kısaca emlak vergisi demeyi tercih ediyorum. HBA 2019 ev sahiplerinin evlerinin tahmini fiyatlarını raporlamaktadır. Kiracılar için yıllık kirayı kapitalizasyon oranıyla (2019 için 19,98) çarparak konut fiyatına dönüştürdük. En zenginler için orijinal konut ilanlarındaki fiyatları, yukarıda bahsettiğimiz, bu konuda uzmanlaşmış bir internet sitesinden elde ettik. Emlak vergisi senaryolarını kurgularken merkezi hükümetten belediyelere aktarılan vergi geliri paylarını ikame edecek tutarı hedef olarak seçtik (kabaca GSYİH’nin %1,7-%1,8’ine eşit, veya 2019’da 75 ila 80 Milyar TL). Bu emlak vergilerinin tek başına uygulanacağını, yani merkezi hükümetin gelir vergilerine dahil edilmeyeceğini, dolayısıyla bu vergiler için herhangi bir kesinti veya ödenek olmayacağını varsayıyoruz. Bu varsayım, emlak vergilerinin yalnızca konutların piyasa fiyatına göre belirlenmesini kolaylaştırmaktadır.

Senaryo 1’de emlak vergisi oranları kademeli bir şekilde artar: 0-500 bin arası için %0; 500 bin-1 milyon arası için %0,5; 1 milyon-2 milyon arası için %0,75; 2 milyon-4 milyon arası için %1 ve 4 milyonun üzerindeki evler için %2.[4] Eşik olarak 500.000 TL’yi (2019’da 88.028 USD) seçtik çünkü 75. yüzdelik dilime (492.000 TL) yakındır. Yani bizim varsayımlarımız altında hanelerin %75’i emlak vergisi ödemeyecektir. Senaryo 2’de emlak vergisi oranı herkes için %1’dir, ancak her hane 5.000 TL indirim almaktadır. Gelir ve oturulan konutun değerinin korelasyonu çok yüksektir, ancak tam değildir; dolayısıyla pahalı evlerde oturan düşük gelirli vatandaşlara ve tam tersine de rastlamak mümkündür. Dolayısıyla, düşük gelirliler arasında yüksek emlak vergisi ödeyeceklerin oranını bulmak için her bir %5’lik gelir grubu için emlak vergisi yükünü tahmin edip raporladık.

Tablo 1 toplanan ve kaçırılan vergi tutarını ve bunların GSYİH yüzdesini de göstermektedir. Vergi kaçırma tahminleri, HBA 2019 anket verilerinin 2024 konut fiyatı veri setiyle birleştirilmesine dayanmaktadır. Bu veri seti, ankette yer almayan zenginlerin gelirlerine ilişkin en ihtiyatlı tahminleri sunmaktadır. Bu en mütevazı senaryoda bile GİB’in üst gelir grubundan toplamadığı vergi, 2019 yılında toplanan toplam gelir vergisinin yaklaşık bir buçuk katıdır (206,6 milyara karşılık 140,1 milyar).

Tablo 1. Toplanan ve Müsamaha Gösterilen Vergi Miktarlarının Karşılaştırması, 2019

|

HBA 2019 ve 2024 ev fiyat ilanları verisi |

En muhtemel senaryo |

|

HBA isnat edilen gelir vergisi, Milyar TL |

140.1 |

|

Müsamaha edilen gelir vergisi kaçağı, Milyar TL |

206.6 |

|

Toplam gelir vergisi potansiyeli |

346.7 |

|

HBA isnat edilen gelir vergisi, potansiyel toplam % |

40.4% |

|

Müsamaha edilen gelir vergisi kaçağı, potansiyel toplam % |

59.6% |

|

HBA isnat edilen gelir vergisi, GSYIH % |

3.2% |

|

Müsamaha edilen gelir vergisi kaçağı, GSYIH % |

4.8% |

|

HBA isnat edilen gelir vergisi, Milyar $ |

24.7 |

|

Müsamaha edilen gelir vergisi kaçağı, Milyar $ |

36.4 |

Notlar: Tablo 1, Proje sonuç raporundaki Tablo 4.15’in sadeleştirilmiş halidir. Türk Lirası tutarları 2019 fiyatlarıyla verilmiştir. Türkiye’nin GSYH’si 2019 yılında 4.317,8 Milyar TL olmuştur. ABD doları için ortalama piyasa döviz kuru 2019 yılında 5,68 TL/$ olmuştur.

Emlak Vergisi Simülasyon bulguları

Emlak vergisi simülasyonları aynı veri setine dayanmaktadır. Tablo 2, toplam emlak vergisi gelirini gelir gruplarına (sıralı %5’lik gruplar) göre ayırarak, farklı oran yapıları altında vergi yükünü kimin taşıdığına dair net bir görünüm sunar. Her bir senaryo GSYİH’nin kabaca %1,7-%1,8’ini (veya 2019’da yaklaşık 75-80 milyar TL) elde etmek üzere tasarlanmış olsa da, eşik (Senaryo 1) veya indirimli evrensel bir vergi (Senaryo 2) yoluyla zenginlerin daha fazla vergilendirilmesinin nasıl sağlandığı konusunda farklılık göstermektedir.

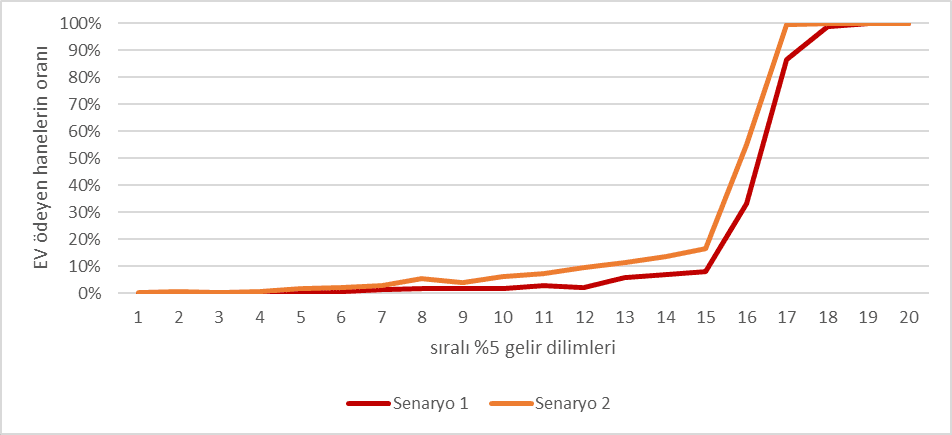

Şekil 1, gelir dağılımının farklı kesimlerinde emlak vergisi ödeyen hanelerin payını göstermektedir. Eşik tabanlı tasarımda (Senaryo 1), emlak vergisi ödeyen orta gelirli hane sayısı daha sınırlıdır. Evrensel oranlı ve indirimli yaklaşımda (Senaryo 2) ise bu grup için vergi oranları daha düşük olsa da orta gelirli kesimlerden daha fazla hane vergi kapsamına girmektedir. Her durumda, dağılımın en üst %10-15’lik diliminde neredeyse evrensel bir kapsam ortaya çıkmakta ve konut servetinin yüksek gelirli haneler arasında güçlü bir şekilde yoğunlaştığı görülmektedir.

Genel olarak, raporladığımız emlak vergisi simülasyonları, iyi tasarlanmış bir emlak vergisinin hem zenginlerin nasıl daha fazla vergilendirilebileceğini hem de kamunun önemli miktarda gelir sağlayabileceğini göstermektedir. Her senaryoda gelirlerin %60’ından fazlasının en üst %5’lik kesimden geleceği görülmektedir.

Tablo 2. Gelir Gruplarına Göre Emlak Vergisi Gelirleri, 2019

|

|

Senaryo 1 |

Senaryo 2 |

|

En alt 50%, milyon TL |

302 |

339 |

|

Orta 40%, milyon TL |

10.594 |

12.334 |

|

19. %5’lik grup, milyon TL |

9.205 |

11.450 |

|

20. %5’lik grup, milyon TL |

58,633 |

47.184 |

|

toplam, milyon TL |

78.734 |

71.306 |

|

en üst %5’in payı |

74% |

66% |

|

2019 GSYİH’nin %’si |

1,8% |

1,7% |

|

2019 hanehalkı harcanabilir gelirinin %’si |

2,8% |

2,6% |

Notlar: Tablo 2, proje sonuç raporu Tablo 4.16’nın sadeleştirilmiş bir versiyonudur. Türkiye’nin GSYİH’si 2019 yılında 4.317,8 Milyar TL, toplam hanehalkı kullanılabilir geliri ise 2.766,1 milyar TL olmuştur. ABD Doları için ortalama piyasa döviz kuru 2019 yılında 5,68 TL/$ olmuştur.

Şekil 1. Gelir Dilimlerine Göre Emlak Vergisi Ödeyen Hanelerin Payı

Not: Şekil 1 sonuç raporu Şekil 4.17’nin sadeleştirilmiş versiyonudur.

Politika yapıcılar, bu bulguları gelir vergisi müsamahası tahminlerimizle birleştirerek vergi gelirlerini önemli ölçüde artıran ve eşitsizliği azaltan ikili bir strateji – üst kuyrukta gelir vergisi kaçırmayı azaltan bir emlak vergisi – tasarlayabilirler (Tablo 3). Tablo 3’te gelir eşitsizliği Gini katsayısı ile ölçülmektedir. Gini katsayısı sıfır (herkesin eşit gelirde olduğu durum) ile bir (tüm gelirlerin tek bir kişinin elinde toplandığı tam eşitsizlik durumu) arasında bir değer alır. Katsayının düşmesi gelir dağılımı eşitsizliğinin azaldığını gösterir. Tablo 3’te görüldüğü üzere GİB’in yürürlükteki yasaları uygulaması gelir eşitsizliğini Gini katsayısını 0,05 puan iyileştirebilir. 0,411 Gini katsayısı yaklaşık ABD seviyesidir. Var olan yasaların yanında ek bir emlak vergisi de gelir eşitsizliğini, Gini katsayısını 0,02 puan daha iyileştirebilir (İsrail seviyesinde). Sonuçta 0,39 civarı bir Gini katsayısı ortaya çıkar. Bu oran ne sosyalist ne de sosyal devlet seviyesidir. Türkiye hâlâ Avrupa’nın en eşitsiz ülkesi olmaya devam edecektir.

Tablo 3. Gelir ve Emlak Vergilerinin Gelir Eşitsizliği Üzerindeki Etkisi

|

Emlak Vergisi Senaryoları |

Mevcut eşitsizlik |

Gelir Vergisi Sonrası |

Emlak Vergisi Sonrası |

Gelir ve emlak vergisi sonrası |

|

|

Senaryo 1 |

Progresif |

0,464 |

0,411 |

0,449 |

0,392 |

|

Senaryo 2 |

1.3% – 5k |

0,464 |

0,411 |

0,451 |

0,395 |

Notlar: Tablo 3, proje sonuç raporundaki Tablo 4.17’nin sadeleştirilmiş halidir. Temel senaryo HBA 2019 ile sahibinden.com 2024 veri setinin birleşimidir. Gelir vergisi sonrası, GİB’in vergi kaçırmanın peşine düşmesi ve toplaması durumunda gelir eşitsizliğini ifade eder.

Büyük resim: Vergileri artırıp yolsuz politikacıların eline daha da fazla kaynak vermek akıllıca mıdır?

Evet. Türkiye’de kamu harcamalarını küçültmeye niyetli popüler sağ siyasetçi yoktur. Halkta da böyle bir talep yoktur. Halk arasında en yaygın tutum vergi vermeyeyim ama daha çok ve daha kaliteli kamu hizmeti alayımdır. Haliyle Türkiye’de en başarılı siyasetçiler, vergileri çok artırmadan harcamaları artırmanın yolunu bulanlardır. Gelir ve giderler arasındaki fark, pratikte borçla veya emlak balonları yaratılarak kapatılmaya çalışılır. Bu çabalar bir noktadan sonuç vermez ve zamanında toplanmayan vergilerin bedeli yüksek enflasyonla ödenir. Menderes, Demirel, Özal ve Erdoğan iktidarlarının hepsinde aynı döngü vardır. Enflasyon en fazla sabit gelirlilere zarar verir (bakınız bir önceki yazım). Bu yazıda önerdiğimiz gelir ve servet vergileri ise enflasyonu azdırmadan kamu harcamalarını finanse etmeye ve de gelir dağılımını düzeltmeye yarar. İlerideki yazılarımda Türkiye’deki kamu maliyesinin politik ekonomisini daha ayrıntılı irdeleyeceğim. Ve vergi toplamadan kamu harcaması yapma politikalarının, hızlı kalkınan ülkelerde emlak balonu ve farklı kanallardan yüksek enflasyona yol açabileceğini tartışacağım.

Kaynakça

Tekgüç, H. ve Eryar, D. (2025). Redistribution Trends in Turkey: Unintended Consequences vs. Deliberate Policies. Review of Development Economics, 29(4): 2196-2210. https://onlinelibrary.wiley.com/doi/epdf/10.1111/rode.13215

Tekgüç, H. (2025). Türkiye’de En Üst Gelirli Grubun Tespiti ve Vergilendirilmesi. TÜBİTAK Proje No 122G241 Proje Raporu. https://search.trdizin.gov.tr/tr/yayin/detay/1337386/turkiyede-en-ust-gelirli-grubun-tespiti-ve-vergilendirilmesi

-

Türkiye’nin zenginleri vergi ödememekten ziyade iktidarın mülklerini müsadere etmesinden korktukları için vergi cennetlerine giderler. ↑

-

Hem projeyi fonlayan TÜBİTAK’a hem de projede canla başla çalışan proje bursiyerlerine müteşekkirim. Bu yazıdaki yorumlar bana aittir ve projenin diğer paydaşlarını bağlamaz. ↑

-

Prof. Dr. Ozan Bakış’a bu konuya dikkat çektiği ve çözüm önerisi için teşekkür ederim. ABD’de en yüksek gelirli %5, gelirinin yasal efektif oran olan %29’unu değil %19’unu federal gelir vergisi olarak ödemektedir. Yani ABD zenginleri ödedikleri efektif vergi oranı vergi kaçınma stratejileri kullanarak üçte bir oranında (%29’dan %19’a) azaltabilmektedir. ↑

-

Bu eşikler 2019 fiyatlarıyla tanımlanmıştır. Bu eşiklere 2024 yılında karşılık gelen nominal konut değerleri sırasıyla şöyledir: 500 bin TL için 7,1 milyon TL; 1 milyon TL için 14,7 milyon TL; 2 milyon TL için 28,6 milyon TL; 4 milyon TL için ise 53,5 milyon TL. 2024 değerleri 2019 fiyatlarına indirgerken tek ve sabit bir deflasyon oranı kullanılmamıştır. Çünkü konut değerleri ilçe düzeyindeki konut fiyat endeksleri ve konut fiyat seviyeleri dikkate alınarak indirgenmiştir. Bu nedenle 2019 ile 2024 arasındaki fiyat artış oranı ilçeden ilçeye değişmektedir. ↑