Döviz kuru artışları gerçekten yalnızca maliyetleri mi yükseltir? Bu yazı, Türkiye imalat sanayine ait sektörel veriler üzerinden firmaların kâr marjlarının kur hareketlerine nasıl tepki verdiğini inceliyor.

Bir önceki yazıda döviz kurundaki değişimlerin fiyat hareketleri üzerindeki etkisinin yalnızca maliyet kanalı üzerinden açıklanmaması gerektiğini, kâr marjlarındaki değişimlerin de bu hikâyede bir yeri olduğunu ifade etmiştim. Özellikle bugünlerde yaşadıklarımızı anlamak için “etiketlerin perde arkasını” irdelemenin bu anlamda önemli olduğu kanaatindeyim. Bu bağlamda, devam niteliğinde olan bu yazıda bu tartışmayı somut verilerle derinleştirip, teorik olarak ortaya koymaya çalıştığım argümanların ampirik olarak karşılıklarının olup olmadığını inceleyeceğim.

Türkiye imalat sektörüne ait sektörel bilanço verilerinden hareketle, firmaların kâr marjlarının döviz kuru hareketleri ile bir ilişkisinin olup olmadığı; eğer varsa bu ilişkinin yönü ve gücü ile ilgili birtakım incelemelerde bulunacağım. Amacım, döviz kuru hareketlerinin ekonomik dengeler açısından hayati bir rol oynadığı ülkemiz ekonomisinde, imalat sektöründeki firmaların bu değişimlere nasıl tepki verdiğini ortaya koyarak bu sektördeki fiyat hareketlerine dair bir çerçeve sunmaktır. Esasında, bu süreçte tüm yazı dizisi boyunca çalışmanın temel sorusu “kur artışlarının firmaların kâr marjlarını eritip eritmediği”dir ve bu soruyu sağlıklı bir biçimde cevaplayabilmek için imalat sanayine odaklanmak özellikle anlamlıdır; zira ülkemiz hakkında süregelen iktisadi anlatının en önemli unsurlarından biri olan ithal girdi bağımlılığının en net şekilde görüldüğü sektör olmasının yanı sıra, dış ticaret ve alt sektörlerdeki rekabet yapısı nedeniyle firmaların stratejik fiyatlama davranışlarını gözlemlemek için imalat sektörü oldukça uygun bir alandır. Bu nedenle imalat sektörü, yazımın temel sorusunu gözlemlemek açısından oldukça uygun bir laboratuvar olarak görünmektedir.

Bütün bunlardan hareketle, çalışmanın temel araştırma sorusuna yanıt bulabilmek için Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yayımlanan sektörel bilanço verileri kullanılmaktadır. Bu veri seti, farklı sektörlerde faaliyet gösteren firmaların gelir tabloları ve bilançolarının toplulaştırılmasıyla oluşturulan bir veri kaynağıdır. Her ne kadar firma bazlı veri kadar ayrıntılı olmasa da, geniş kapsamı sayesinde sektörler arasında karşılaştırma yapmayı mümkün kılmaktadır. Bu yönüyle, firmalar arası farklılıkları gölgelemesine rağmen ortalama firma davranışını ortaya koymak açısından oldukça elverişli bir araçtır.

Analizde kullanılan temel değişken kâr marjı, yani markup’tır[1]. Temel anlamda satış fiyatını belirlemek için maliyet üzerine eklenen miktar şeklinde tanımlanan markup, farklı iktisadi okullarda farklı şekillerde hesaplanmaktadır. Örneğin, ana akım modellerde markup marjinal maliyet üzerinden tanımlanmaktadır. Bu tanım, firmaların tipik kâr maksimizasyonu davranışına dayanmakta ve markupların temelde talep esnekliğine bağlı olduğunu ifade etmektedir. Talebin bir diğer belirleyicisi de piyasalardaki rekabet olup, rekabet arttıkça markup oranlarında düşüş beklenmektedir. Ampirik çalışmalar, bu felsefi yaklaşıma dayanarak ve onunla uyumlu bir biçimde, marjinal maliyeti doğrudan gözlemlemek mümkün olmadığı için firmaların üretim fonksiyonlarından türetilen belli başlı metotları kullanmaktadırlar[2]. Öte yandan, Post-Keynesyen yaklaşımda firmalar fiyatlarını birim maliyet üzerine belirli bir marj ekleyerek belirlemektedir. Bu çerçevede markup, bir muhasebe oranından ziyade firmaların fiyatlama gücünü ve piyasa yapısını yansıtan bir göstergedir. Post-Keynesyen yaklaşım, markupın belirlenme sürecinde piyasaya hâkimiyet ve eksik rekabet gibi unsurların önemini vurgulamakla birlikte, bu unsurları marjinal maliyet üzerinden değil, birim maliyet ve muhasebesel veriler üzerinden ele almaktadır[3]. Bu çalışmada daha gerçekçi bulunan bu yaklaşım markup hesabı için kullanılmaktadır. Bu doğrultuda sektörel bilançoların gelir tablolarında yer alan (net satış/satışların maliyeti) oranı markup için gösterge olarak belirlenmektedir.

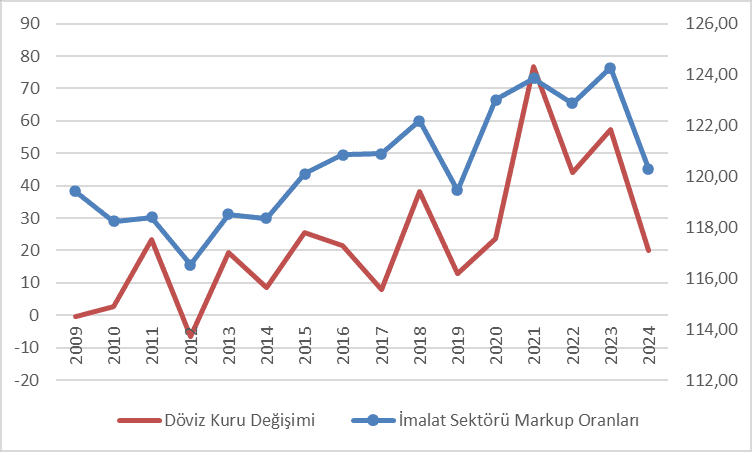

2009–2024 arasında imalat sanayinin genel seyrine bakıldığında, markup oranlarının zaman içinde sabit olmadığı görülmektedir (Şekil 1). Özellikle 2010’ların başında görece düşük seyreden markup oranlarının, iç talepteki yavaşlama ve büyüme hızının gözle görülür bir biçimde düştüğü 2012 yılında dip yaptığı anlaşılmaktadır (IMF, 2013). 2012’deki düşüşten sonra ise markup oranlarında kademeli bir toparlanma ve özellikle 2018 sonrası dönemde daha yüksek seviyelere yerleşen bir yapı dikkat çekmektedir. Genel olarak bakıldığında, döviz kuru artışlarının yoğunlaştığı dönemlerde markup oranlarının da yükseldiği; buna karşılık kur hareketlerinin zayıfladığı ya da tersine döndüğü dönemlerde markupların da gerileyebildiği bir ilişki gözlemlenmektedir. İstatistiki olarak bu iki seri arasında 0,85 gibi yüksek bir korelasyon bulunması da bu gözlemleri desteklemektedir; ancak bu ilişkinin birebir ve mekanik olmadığı, bazı yıllarda (örneğin 2010, 2016 ve 2017 gibi) kur ve markup hareketlerinin farklı yönlerde hareket etmesinden anlaşılmaktadır. Bu durum, fiyatlama davranışlarında kur hareketlerinin önemli bir rol oynadığını, ancak meselenin daha karmaşık bir yapıya sahip olması nedeniyle başka değişkenlerin de göz önünde bulundurulması gerektiğini düşündürmektedir.

Şekil 1: İmalat Sektörü Markup Oranları ile Döviz Kurundaki Değişimin Seyri

Kaynak: EVDS, TCMB ve yazarın hesaplamaları

Sektörün bir bütün olarak döviz kuru ile pozitif ve güçlü bir ilişki sergilediği görülse de, bu durumun tüm alt sektörler için geçerli olup olmadığı ayrı bir inceleme konusudur. Bu amaçla sektörel bilançolar alt sektörlere ayrılarak, her sektör kendi içerisinde değerlendirilmektedir (Şekil 2).

Şekil 2: Alt Sektörler (Nace 2 Kodlarıyla)

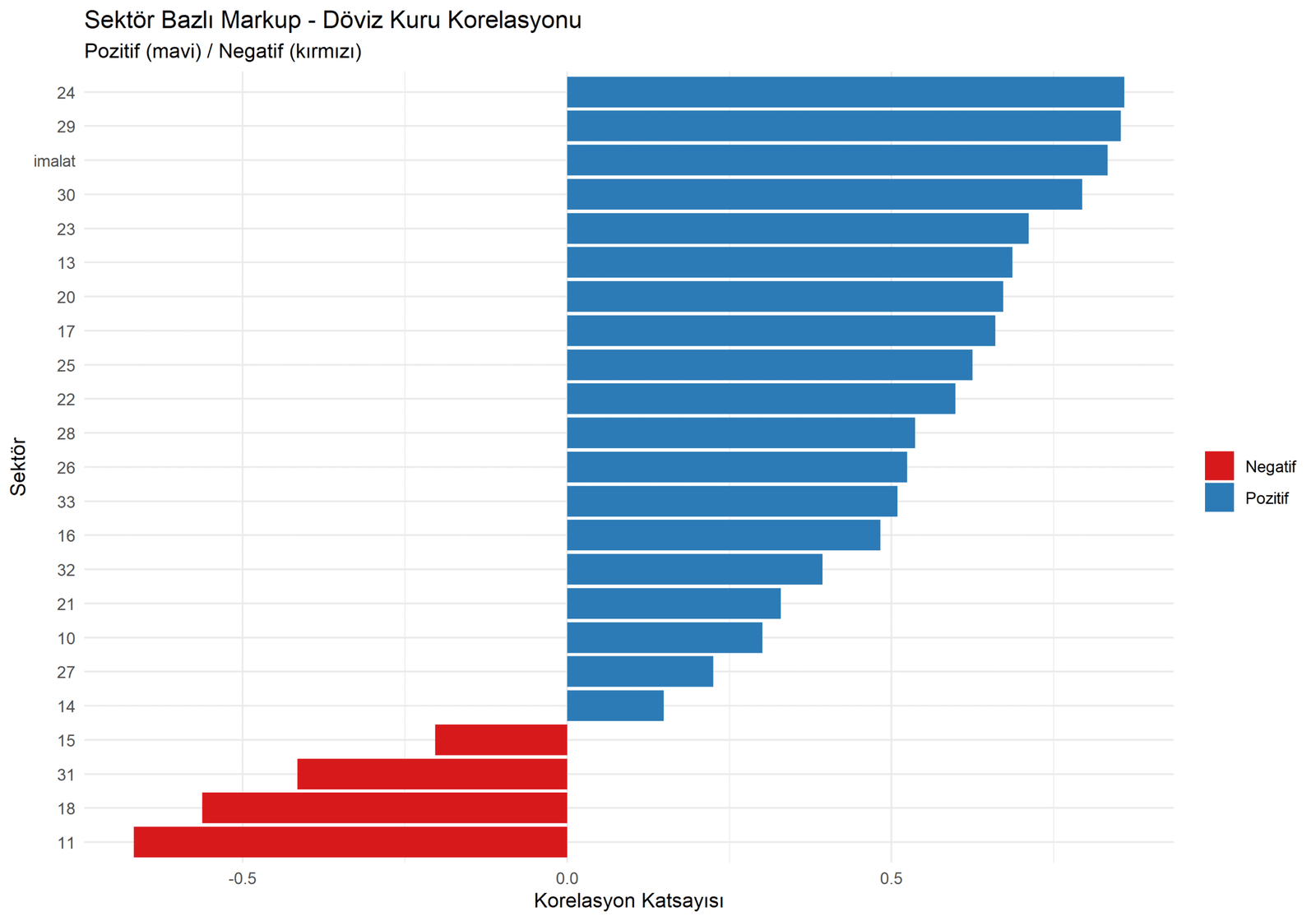

Şekil 3’te yer alan alt sektörel korelasyonlar, kur–markup ilişkisinin imalat sektörü içinde ciddi farklılıklar taşıdığını göstermektedir. Grafikte imalat sektörünün tersi yönde hareket eden dört alt sektör olan 11 (İçecekler), 18 (Basım-yayın), 31 (Mobilya) ve 15 (Deri imalatı) incelendiğinde, belli başlı ortak yönlerin ortaya çıktığı gözlemlenmektedir. Gelir tablosu verileri, özellikle 18 ve 31’de satışlar artarken maliyetlerin çok daha hızlı yükseldiğini, dolayısıyla markupların baskı altında kaldığını göstermektedir. Bu sektörlerin ihracat verileri incelendiğinde, büyük ölçüde iç pazara bağımlı ve görece emek yoğun bir yapıda oldukları anlaşılmaktadır; bu durum kur şoklarının maliyet kanalıyla (girdi, lojistik, finansman ve genel giderler) daha güçlü hissedilmesine yol açmaktadır. Ayrıca sektörel kompozisyonlar incelendiğinde, mikro ve küçük işletmelerin ağırlığı yüksek rekabetin varlığına işaret etmekte ve tipik firmanın fiyatlama üzerinde sınırlı bir güce sahip olduğunu göstermektedir[4]. En yüksek pozitif korelasyonun gözlemlendiği alt sektörler olan 24 (Ana metal sanayi) ile 29 (Motorlu kara taşıtı üretimi) incelendiğinde ise tam ters bir durumla karşılaşılmaktadır. Dış ticaret gelirleri yüksek, büyük ve orta ölçekli firmaların yoğunluğuyla daha oligopolcü bir rekabete sahne olan ve sermaye yoğun bir yapıda tanımlanabilecek bu sektörlerde firmaların fiyatlama güçlerinin daha yüksek olduğu anlaşılmaktadır.

Şekil 3: Alt Sektörlerin Korelasyonları

Kaynak: EVDS, TCMB ve yazarın hesaplamaları.

İmalat sektörüne yönelik bu bulgular birtakım çıkarımlar yapma imkânı sunmaktadır. Öncelikle, döviz kurunun genel anlamda firmaların fiyatlama stratejisinde önemli bir yeri olduğu kabul edilmekle birlikte, bu ilişkinin nedenselliği ve tam manasıyla gücü üzerine ekonometrik çalışmalar yapılmadan net bir çıkarım yapılamayacağı ifade edilmelidir. Bir diğer husus ise firmaların fiyatlama mekanizmalarının kur ile olan ilişkisinin basit ve mekanik bir ilişki olmaktan ziyade, birçok başka değişkenin (sektördeki rekabet durumu, dış ticaret ile olan ilişki, üretimin emek-sermaye yoğunluğu ve satılan malların talep elastikiyeti) de hesaba katılması gereken daha karmaşık bir yapıya sahip olduğudur.

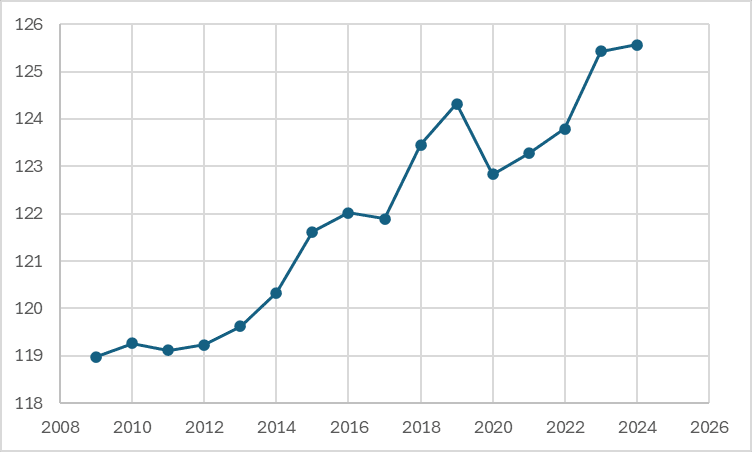

Benzer bir inceleme perakende sektörü için yapıldığında da anlamlı sonuçlar elde edilmektedir. Her ne kadar bu yazı dizisinin temel araştırma sorusu tüketici enflasyonu veya onun belirleyicileri olmasa da, bu tartışmanın doğal bir uzantısı olarak tüketiciye en yakın sektör olan ve hanehalkı tüketim sepetinin önemli bir kısmını oluşturan malların tedarikini sağlaması nedeniyle tüketici fiyat endeksiyle yakından ilişkili olan perakende sektörüne bakmak anlamlıdır. Perakende sektöründeki markup oranlarının döviz kuru değişimleri ile yaklaşık %60 düzeyinde bir korelasyon sergilemesi, ayrıca ortalama markup oranının imalat sanayinden yüksek olması ve artış trendinin daha uzun soluklu seyretmesi önemli bir bulgudur. Bu noktada farklı piyasa yapıları nedeniyle pandemi dönemindeki düşüş hariç tutulduğunda, artış trendinin imalat sektörüne kıyasla daha kesintisiz ilerlediği görülmektedir (Şekil 4).

Şekil 4: Perakende Sektöründe Markup Oranları

Kaynak: EVDS, TCMB ve yazarın hesaplamaları

Sonuç olarak, yazı dizisinin ampirik kısmını oluşturan bu bölümde elde edilen bulgular, ilk yazıda ortaya konulan teorik argümanı destekler niteliktedir. Döviz kuru şoklarını yalnızca maliyet artışları üzerinden değerlendirmek, enflasyonun arkasındaki dinamikleri eksik anlamaya yol açmaktadır. Firmaların fiyatlama davranışları bu sürecin önemli bir parçasıdır ve bu etkiler tüm sektörlerde aynı şekilde ortaya çıkmamaktadır. Bununla birlikte, burada kullanılan verilerin firmaların üretim süreçlerine ilişkin olduğu ve doğrudan tüketici fiyat endeksi enflasyonuna karşılık gelmediği de belirtilmelidir. Zira incelenen üretimin ne ölçüde tüketim sepetine yansıdığı tam olarak bilinmemektedir. Ancak bir soyutlama yapıldığında, tüketiciye ulaşan bir malın hem üretim hem de satış aşamalarında maliyet artışının ötesinde bir fiyat artışıyla karşılaşma ihtimali, bu bulgular ışığında göz ardı edilemeyecek bir olasılık olarak değerlendirilebilir.

Notlar

-

Yazının bundan sonraki kısımlarında kar marjı yerine markup ifadesi kullanılacaktır. ↑

-

Ana akım iktisatta markup ölçümüne ilişkin ampirik bir uygulamaya örnek olarak bkz. De Loecker ve Warzynski (2012). ↑

-

Post-Keynesyen markup tanımı ve hesabı için Kalecki (1954) ve Lavoie (2009) incelenebilir. ↑

-

. Burada tek istisna olan içecek sektöründe (büyük firmaların sektörde olan fazlalığı nedeniyle ) de negatif ilişkinin temelinde maliyet ve talep koşullarının etkili olduğu düşünülmektedir.

Kaynakça

De Loecker, J., & Warzynski, F. (2012). Markups and firm-level export status. American Economic Review, 102(6), 2437–2471. https://doi.org/10.1257/aer.102.6.2437

International Monetary Fund. (2013). Turkey: 2013 Article IV consultation. Washington, DC: International Monetary Fund.

Kalecki, M. (1954). Theory of economic dynamics: An essay on cyclical and long-run changes in capitalist economy. London: George Allen & Unwin.

Lavoie, M. (2009). Introduction to post-Keynesian economics. Basingstoke: Palgrave Macmillan. ↑