Trump–Netanyahu koalisyonunun başlattığı savaşın maliyetini kitleler öderken, artan enerji fiyatları enflasyonu körüklüyor, cari açığı büyütüyor ve bölüşümü sermaye lehine kaydırıyor. Türkiye ise enerji bağımlılığı, kur baskısı ve dış finansman kırılganlığı nedeniyle bu etkileri daha derinden hissediyor.

İran Savaşı’nda her gün yeni bir gelişme yaşanıyor. Bu satırları yazdığımda (02/04/2026), Trump, İran’daki petrolü “ele geçirmek” istediğini ve Hark Adası’ndaki ihracat merkezine el koyabileceğini söyledikten birkaç gün sonra, İran savaşını anlaşma olsun ya da olmasın “2-3 hafta içinde sona erdireceklerini” ifade etmişti. Trump hemen ertesi gün “İran’ı çok sert vuracaklarını” ifade etti. Savaşın gerçekten bitip bitmeyeceğini önümüzdeki günlerde göreceğiz. Ancak her hâlükârda Donald Trump–Netanyahu koalisyonunun başlattığı İran Savaşı’nın maliyetini büyük çoğunluğumuz ödeyecek.

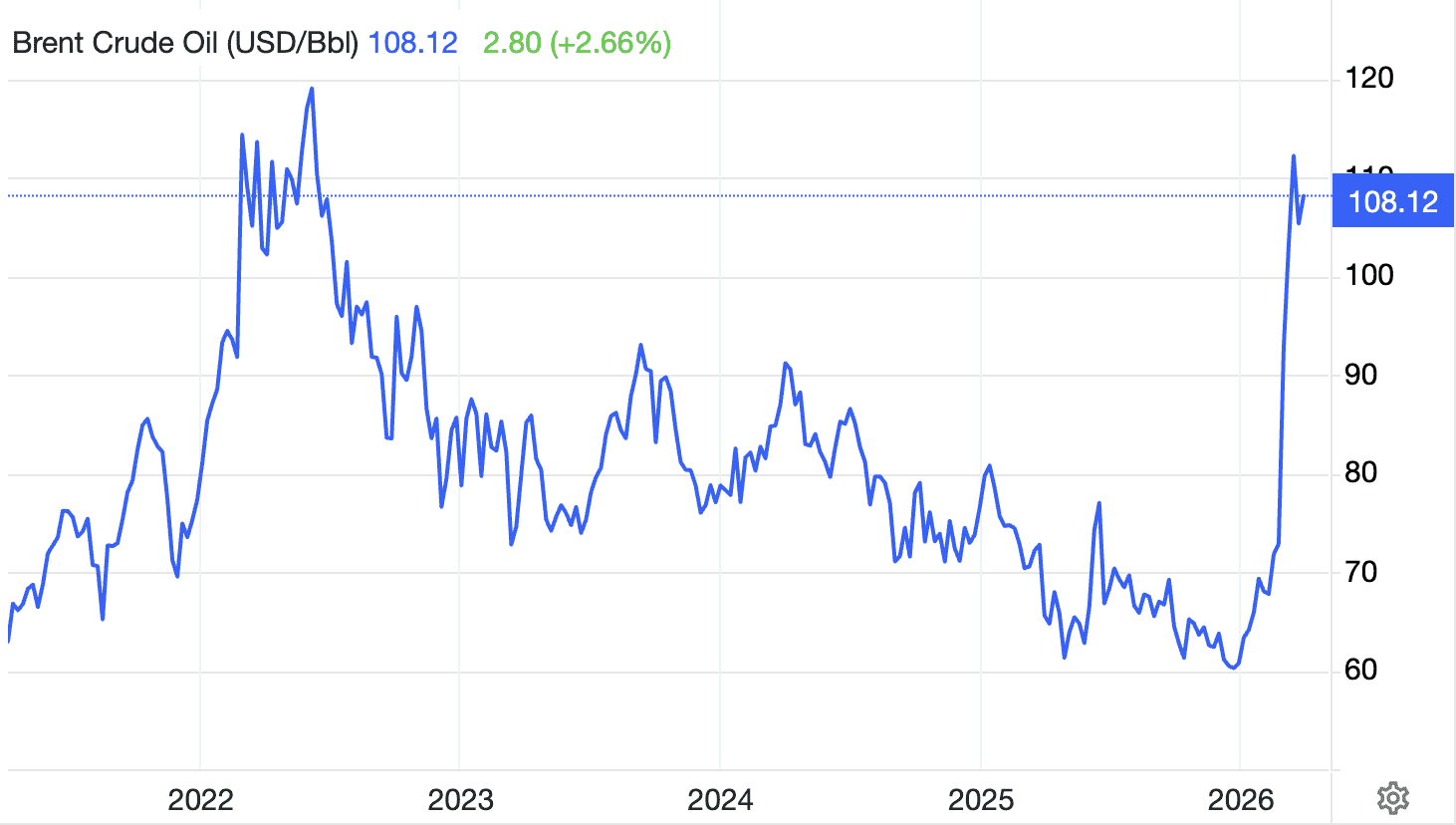

Öncelikle, savaşla birlikte enerji fiyatları hızla arttı. Sene başından savaşın başladığı Şubat sonuna kadar zaten 61 dolardan 72 dolara çıkmış olan Brent ham petrol fiyatları, Mart sonunda 115 dolara kadar yükseldi (Grafik 1). Ancak petrol fiyatları, Trump’ın savaşın biteceğini açıklamasından sonra 100 dolar seviyesine kadar geriledi ve Trump’ın yeni sert mesajları sonrasında 108 dolar seviyesine geri çıktı. Bütün bu gelişmelerin sonucunda sene başından itibaren petrol fiyatlarında yaklaşık %80’lik bir artış söz konusu.

Özellikle İran’ın doğalgaz tesislerine yönelik saldırılar ve Hürmüz Boğazı’ndan geçişin sınırlandırılması nedeniyle, Asya’ya yapılan doğalgaz sevkiyatı ciddi şekilde yavaşladı[1]. Mesele sadece fiyat da değil; Asya ülkelerinde, savaşın devam etmesi hâlinde parasıyla bile yeterli doğalgaza erişilemeyebileceği yönünde ciddi bir endişe hâkim[2]. Bu kaygıya paralel olarak Tayland ve Vietnam’da kamu çalışanlarının evden çalışmaya geçmesi teşvik ediliyor[3]. Filipinler’de ise kamuda geçici olarak 4 günlük çalışmaya geçildi. Arz kısıntıları kuşkusuz doğalgaz fiyatlarını da artırdı. Bu durumun, doğalgaza bağımlı sentetik gübre fiyatlarını ve bu yolla gıda fiyatlarını da ciddi oranda artırması bekleniyor

Grafik 1: Brent ham petrol fiyatları (02/04/2021-02/04/2026, ABD Doları)

Kaynak: Tradingeconomics.com (2 Nisan 2026)

Bu savaş muhtemelen Rusya–Ukrayna Savaşı’na kıyasla daha çabuk bitecek. Trump’ın savaşı bitirmek için verdiği tarihte sapma olsa bile, savaşın kara savaşına dönüşmesi ve aylarca sürmesi ABD ve dünya açısından oldukça maliyetli olacağından düşük bir ihtimal. Ancak savaş bugün bitse bile enerji fiyatlarının eski seviyelerine dönmeyeceğini savunan analizler oldukça yaygın. Örneğin, BNP Paribas Markets 360’ta enerji stratejisi başkanı olan Aldo Spanjer, savaş sonrası petrol stoklama eğiliminin fiyatları yüksek seviyede tutacağını ileri sürüyor[4]. AB Komiseri Dan Jørgensen de bölgedeki enerji altyapısının gördüğü zarar nedeniyle kalıcı bir arz sıkıntısı oluştuğunu ve bu nedenle savaş bugün sona erse bile enerji fiyatlarının hemen eski seviyelerine dönmeyeceğini ifade ediyor[5].

Öte yandan enflasyon tehdidi, kamu borçlanma faizlerini artırarak kamu maliyesi üzerinde baskı oluşturuyor. Merkez bankalarının artan enflasyona faiz artışlarıyla karşılık vermesi de olası. Arz zincirlerinin bozulması, yükselen enerji fiyatları, kamu maliyesi üzerindeki baskılar ve olası faiz artışları, küresel ekonomiyi bir stagflasyona sürükleyebilir.

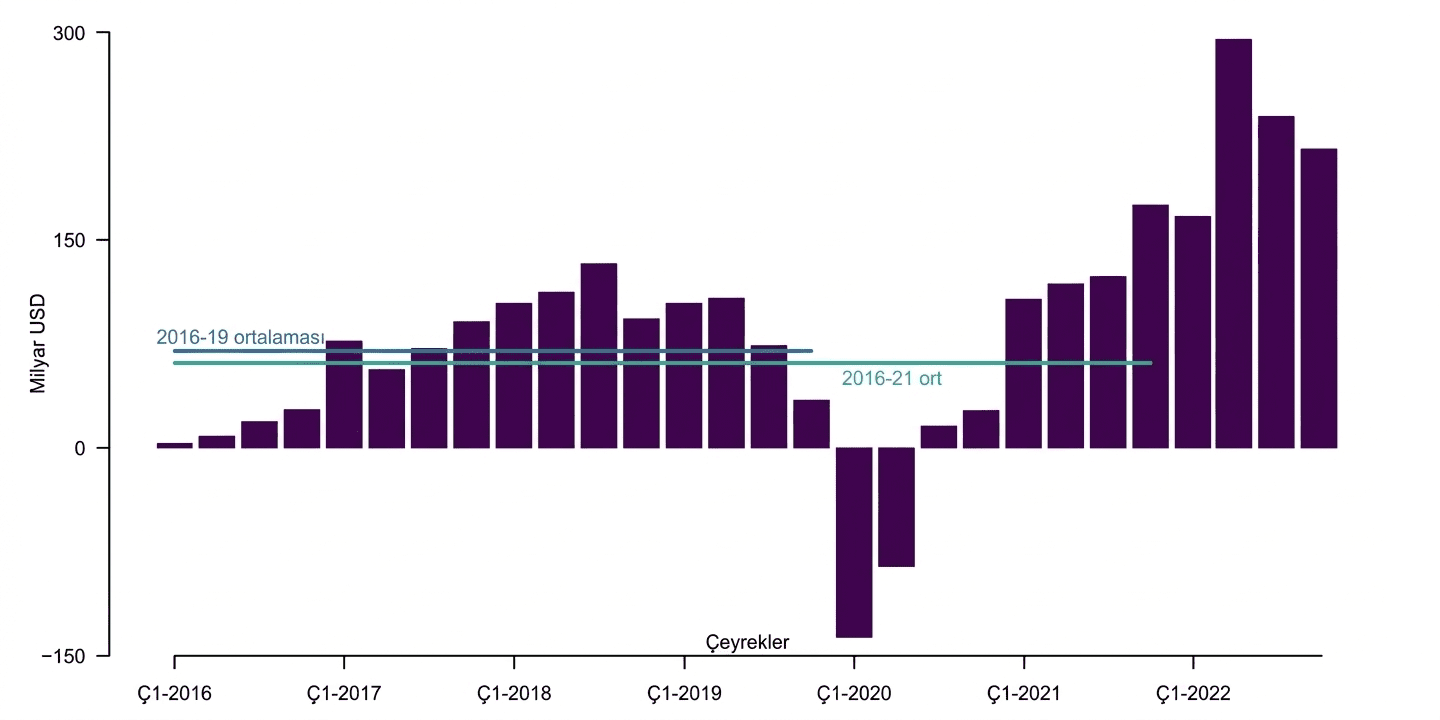

Diğer yandan, bölgede tesisleri zarar gören enerji firmaları saldırılardan yara aldı. Ancak savaş nedeniyle artan enerji fiyatları, enerji şirketlerine önemli bir kâr fırsatı da sunuyor. Gregor Semieniuk, Isabella Weber ve ortak yazarlarının[6] Rusya-Ukrayna Savaşı için gösterdiği gibi enerji fiyatlarındaki artış petrol şirketlerinin kârlarını da ciddi biçimde artırıyor (Grafik 2) ve bu kazançların büyük kısmı en zengin kesimlere gidiyor. Bu savaştan da kazançlı çıkan enerji firmaları ve onların hissedarları olacak.

Grafik 2. Küresel olarak, borsada işlem gören petrol ve gaz şirketlerinde faiz ödemeleri, amortisman ve vergiler sonrası yıllık kârlar

Not: Semieniuk, Weber vd. (2025)’nin çalışmasından Gemini AI ile Türkçe’ye çevrilmiştir.

Peki savaşın Türkiye üzerine etkileri ne olacak?

Savaş kuşkusuz Türkiye’yi çok ciddi biçimde etkiliyor. Her şeyden önce Türkiye enerji bağımlısı bir ülke ve petrol ile doğalgaz fiyatlarındaki artış doğrudan bizi zorluyor. Rusya–Ukrayna Savaşı ile artan petrol fiyatları nedeniyle enerjideki dış ticaret açığımız, 2021’deki 42,4 milyar dolar seviyesinden 2022 yılında 81,1 milyar dolara çıkarak tarihî bir zirveye ulaşmıştı[7]. Bu dönemde petrol fiyatları 120 dolar seviyesinin üzerine çıkmıştı (Grafik 1). İran Savaşı’yla da birlikte cari açıkta ciddi bir artış görmemiz mümkün. Ancak cari açık üzerindeki bundan sonraki etkiler, hem savaşın gerçekten bitip bitmeyeceğine hem de savaş biterse petrol fiyatlarının (eğer düşerse) ne ölçüde gerileyeceğine doğrudan bağlı. Savaşın dış ticaret üzerindeki ilk etkilerini aslında gördük. Dış ticaret açığımız, Şubat 2026’ya göre 2,2 milyar dolar; geçen yılın Mart ayına göre ise 4,1 milyar dolar arttı. İhracatın ithalatı karşılama oranı %66,1 ile son 11 ayın en düşük seviyesine geriledi[8].

Doğalgaz ithalatımızın büyük kısmı (Ocak 2026 itibarıyla %90’ından fazlası) Rusya, ABD, Azerbaycan ve Cezayir’den yapılıyor[9]. Bu nedenle doğalgaza erişim açısından Asya ülkeleri gibi bir sıkıntı yaşamıyoruz; ancak doğalgazdaki fiyat artışları da cari açığımızı olumsuz etkileyecek.

Altın fiyatlarındaki düşüş de bu dönemde çok ihtiyaç duyduğumuz TCMB rezervlerini olumsuz etkiledi. Bilindiği üzere TCMB, ciddi miktarda altın rezervi tutmanın avantajından, artan altın fiyatları sayesinde rezervlerini artırarak faydalanmıştı. Ancak savaşın devam ettiği Mart ayı boyunca altın fiyatlarının %10’un üzerinde düşmesi ve muhtemelen artan dış ticaret açığı ile sermaye çıkışlarının yarattığı kur baskısını dengelemek amacıyla yapılan satışlar sonucunda, savaşın başlangıcından bu yana TCMB brüt rezervleri yaklaşık 60 milyar dolar azaldı[10].

Ödemeler dengesini zorlayan bir diğer faktör de savaş döneminin yarattığı belirsizlik ve gelişmiş ülkelerde olası faiz artışlarının etkisiyle yavaşlayan ya da tersine dönen dış sermaye akımları olacak. Her ne kadar son dönemde TCMB rezervlerinde kısmi bir toparlanma görülse de, tüm bu faktörler zaten reel olarak değerlenmiş ve enflasyonu kontrol etmek açısından kritik öneme sahip olan döviz kurunun savunulmasını zorlaştıracaktır.

İşin bir de kamu maliyesi boyutu var. Savaşın başlamasından bu yana, büyük ve zengin ekonomilerin tahvil faizlerinde 0,2–0,8 puanlık bir artış gözlenirken[11], bu artış yüksek enflasyon ortamı nedeniyle Türkiye’de çok daha belirgin oldu. Mart ayı boyunca iki yıllık tahvil faizleri 6 puanın üzerinde arttı[12]. Bu durum, Hazine’nin daha yüksek faiz ödemeleri yapmak zorunda kalacağı anlamına geliyor.

Tabii savaşın en kötü etkisi enflasyon üzerinde olacak. Öncelikle enerji fiyatlarındaki artış enflasyonu doğrudan yukarı çekecek[13]. İktidar eşel mobil sistemiyle ÖTV’yi azaltarak yakıt fiyatlarındaki artışı sınırlandırıyor. Ancak gene de savaşın başlangıcından Nisan başına kadar motorin fiyatları %28, kurşunsuz benzin fiyatları ise %9 arttı[14].

Enerji fiyatlarındaki artışın özellikle küresel gübre ve gıda fiyatları üzerindeki etkisi de enflasyonu artıracak. Daha da önemlisi, savaşın yukarıda bahsedilen ödemeler dengesi baskıları üzerinden yaratabileceği kur artışları fiyatlara yansıyacaktır. Yüksek bir kur artışı, enflasyonla mücadelede yeniden başa dönmemiz anlamına gelir.

Bölüşüm boyutu

Meselenin bir de bölüşüm boyutu var. Enerji ve diğer girdi fiyatlarındaki artış ile kurda yaşanabilecek olası yükselişin etkileri herkes için aynı olmayacak. Aslında her enerji krizi, bölüşüm ilişkilerini aynı yönde ve aynı ölçüde bozmak zorunda değil. Mesela Andrew Glyn, Alan Hughes ve ortak yazarları[15] 1973 Petrol Krizi’nin ücretlilerin gelirden aldığı payı olumsuz etkilemediğini, hatta bir kâr sıkışmasına yol açtığını gösteriyor. Benzer şekilde Özlem Onaran’ın çalışması da Türkiye’de 1973 döneminde ücret paylarının arttığını ortaya koyuyor[16].

Aslında kurdaki ve/veya girdi fiyatlarındaki artışın bölüşümü nasıl etkileyeceği, büyük ölçüde sendikaların gücüne ve asgari ücretin girdi fiyatlarındaki artışlara ne ölçüde uyum sağlayacak şekilde artırılacağına bağlı.

Bunu basit bir örnekle açıklayalım: m = kâr marjı, BEM = birim emek maliyeti, BMM = birim malzeme maliyeti, F = fiyat olsun. Buna göre:

F = (1+m)(BEM + BMM)

m = 0,20; BEM = 50 ve BMM = 50 olduğunu varsayalım. Bu durumda fiyat 120, kâr 100 × 0,20 = 20 olurken; emek payı ise 50 / (20 + 50) = 0,714, yani %71,4 olacaktır.

Şimdi girdi fiyatlarındaki artış ile BMM’nin 50’den 100’e çıktığını varsayalım. Birim Emek Maliyeti (BEM) artmasın. Kâr marjı da artmasın, ama düşmesin de. Sermaye, emek dışı girdi maliyetlerindeki artışı kâr marjını %20’de tutarak fiyatlara yansıtabilsin. Bu yeni durumda fiyat 180’e çıkarken, kâr 180*0.20=30 olacak; emek payı ise 50/(30+50)=0.625’a yani %62,5’ye düşecektir.

Özetle, sermaye girdi fiyatlarındaki artışı fiyatlarına yansıttığı ve ücretler artmadığı ölçüde bölüşüm sermaye lehine bozulacak. Bu nedenle fiyat artışlarına karşı asgari ücretin, kamu çalışanlarının maaşlarının ne ölçüde artırılacağı, bölüşüm etkileri açısından önemli.

Turizm meselesi

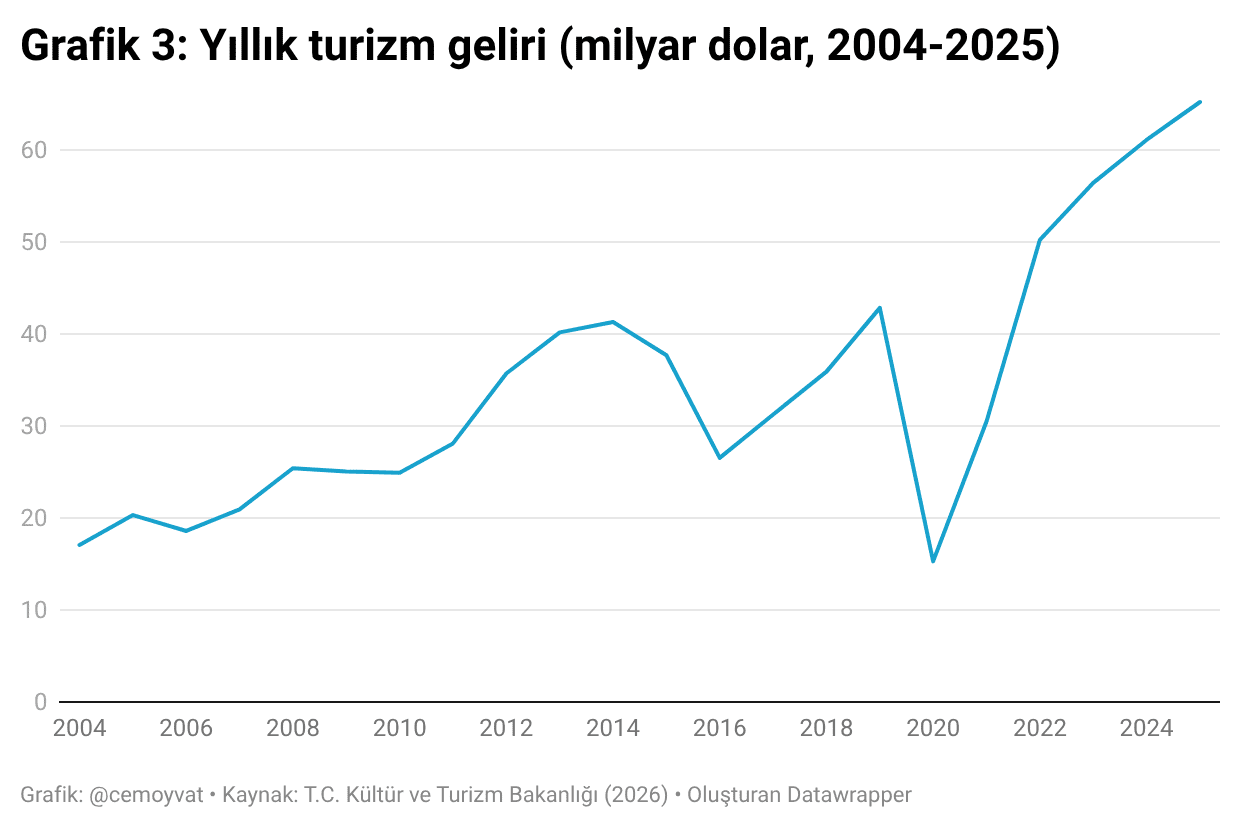

Savaşın daha az tartışılan, ancak bizim için önemli olabilecek bir diğer boyutu da turizme etkisi. Bilindiği üzere turizm gelirlerimiz son yıllarda önemli ölçüde arttı ve cari açığın finansmanında kritik bir rol oynuyor (Grafik 3). Ancak güvenlik endişelerinin turizm üzerinde ciddi olumsuz etkiler yaratabildiğini, ne yazık ki 2015’te yaşanan IŞİD saldırılarının ardından deneyimledik.

Financial Times’ın[17] haberine göre İran’daki savaş da Türkiye, Kıbrıs, Yunanistan ve Mısır’daki rezervasyonları yavaşlattı ve tatil iptallerine yol açtı. Habere göre Bodrum’da fiyatlar %25 oranında düştü. Turizm talebi ise daha güvenli olarak görülen İspanya, İtalya ve Hırvatistan’a kaydı. Umut edelim ki turizm talebindeki bu kayma, savaşın erken sona ermesiyle durur ve tersine döner.

Nasıl bir yol haritası?

Kısa vadede krizin Türkiye’yi nasıl etkileyeceğini, savaşın nasıl sönümleneceğine ve kalıcı etkilerine bakarak göreceğiz. Bu noktada, 2021’den bu yana enflasyonu düşürmekte zaten zorlanan TCMB’yi zorlu tercihler bekliyor. Ancak arz şokuna bağlı bir krize faiz artışlarıyla yanıt verilmesi, imalat sektöründeki yavaşlamayı daha da derinleştirebilir. Bunun yanında, her ne kadar işsizlik oranı son yıllarda düşmüş olsa da mevsimsellikten arındırılmış istihdam oranının geçen yıla göre 1,7 puan aşağıda olduğunu unutmayalım.

Ödemeler dengesi üzerindeki baskı nedeniyle döviz kurunda bir miktar artış kaçınılmaz olabilir. Ancak burada da ince bir çizgi var. Kurda yaşanacak aşırı artışlar, enflasyonla mücadelede bizi yeniden başlangıç noktasına getirecektir.

Kısa vadeli politikaların ötesinde, uzun vadede fosil yakıtlara olan bağımlılığımızı mümkün olduğunca azaltmamız, enerji fiyatlarındaki artışlara karşı daha dayanıklı hâle gelmemiz açısından elzem. Türkiye, 2008’de %4,6 ile dibe vuran yenilenebilir enerjinin toplam enerji arzındaki payını 2024’te %15,6’ya çıkardı[18]. 2025 yılında yenilenebilir enerjinin elektrik üretimindeki payı %43 seviyesine ulaştı[19], ancak hâlâ gideceğimiz yol var.

Yenilenebilir enerji yatırımlarını sürdürmenin yanı sıra, toplu taşımaya, özellikle demiryolu altyapısına, yapılacak yatırımların devam etmesi gerekiyor. Bu altyapı yatırımları, büyüme ve istihdama katkı sağlamanın[20] ötesinde petrol ve doğalgaz ithalatımızı azaltacak, orta ve uzun vadede enflasyon baskısı yaratma anlamında büyümenin önündeki önemli bir kısıt olan ödemeler dengesinde de belirgin bir iyileşmeye yol açacaktır. Fosil yakıt fiyatlarının etkisinden daha az etkilenmek istiyorsak, her şeyden önce bu yakıtlara olan bağımlılığımızı azaltmalıyız. Yoksa her enerji krizinde, doğalgaz ve petrol zenginlerini beslemeye devam ediyor olacağız.

Kaynakça

Bloomberg HT (1 Nisan 2026). https://www.bloomberght.com/tahvil/faiz

CNBC (30 Mart 2026). Pricing in oil at $170 a barrel, could well go to $200: analyst.

https://www.youtube.com/watch?v=jRd9I0G6UVw

Cömert, H. (2026a). Türkiye ve Diğer Gelişmekte Olan Ülkelerde Döviz Kuru ve Enflasyon Dinamikleri (I). Katman Portal.

https://katmanportal.com/turkiye-ve-diger-gelismekte-olan-ulkelerde-doviz-kuru-ve-enflasyon-dinamikleri-i/Cömert, H. (2026b). Türkiye Gibi Gelişmekte Olan Ülkeler Neden Daha Enflasyonist Bir Zemine Sahiptir?. Katman Portal.

https://katmanportal.com/turkiye-ve-diger-gelismekte-olan-ulkelerde-doviz-kuru-ve-enflasyon-dinamikleri-ii/

EPDK T.C. Enerji Piyasası Düzenleme Kurumu (2026a). Ocak 2026 Doğal Gaz Piyasası Sektör Raporu

EPDK T.C. Enerji Piyasası Düzenleme Kurumu (2026b). Akaryakıt Fiyatları Listesi. https://www.epdk.gov.tr/Detay/Icerik/3-0-158/akaryak%C4%B1tfiyat

Euronews (1 Nisan 2026). EU warns oil and gas prices will not immediately return to normal even if the Iran war ends. https://www.euronews.com/business/2026/04/01/eu-warns-oil-and-gas-prices-wont-immediately-return-to-normal-even-if-the-iran-war-ends

Financial Times (28 Mart 2026). Popular destinations in eastern Mediterranean suffer amid ‘generalised anxiety’. https://www.ft.com/content/f2486230-3330-4957-b886-49102986a16a?utm_source=chatgpt.com&syn-25a6b1a6=1

Financial Times (1 Nisan 2026). Chinese government bonds emerge as lone war haven. https://www.ft.com/content/72215587-4b6c-454c-85ff-6956132705d9?syn-25a6b1a6=1

France 24 (30 Mart 2026). Asian economies most vulnerable to impact of Middle east war on oil markets. https://www.france24.com/en/as-the-iran-war-goes-on-asian-economies-are-forced-to-confront-energy-shortages

Glyn, A., Hughes, A., Lipietz, A. ve Singh, A. (1990). “The Rise and Fall of the Golden Age”, S. Marglin ve J. Schor (der.), The Golden Age of Capitalism – Reinterpreting the Postwar Experience, Oxford: Clarendon Press, s. 39–125.

IEA (2026). Energy Statistics Data Browser.

Semieniuk, G., Weber, I.M., Weaver, I.S., Wasner, E., Braun, B., Holden, P.B., Salas, P., Mercure, J.F. ve Edwards, N.R. (2025). Best of times, worst of times: record fossil-fuel profits, inflation and inequality. Energy Research & Social Science, 127, p.104221.

Onaran, O. (2009). Wage share, globalization and crisis: the case of the manufacturing industry in Korea, Mexico and Turkey. International Review of Applied Economics, 23(2), 113-134.

Onaran, O. ve Oyvat, C. (2026). “Green and Purple Jobs for Equitable and Sustainable Development”, Noman, A., Stiglitz, J. E, Jayadev A. (der.) The Future of Work in Developing Countries. Columbia University Press.

Our World in Data (2026). Share of electricity generated by renewables. https://ourworldindata.org/grapher/share-electricity-renewables?tab=line&country=CHN~OWID_EU27~USA~TUR&mapSelect=~CHN

Sky News (30 Mart 2026). How is Iran war affecting petrol and diesel prices in UK? | Ed Conway analysis. https://www.youtube.com/watch?v=q1AOuUsXd70

T.C. Ticaret Bakanlığı (2026). Dış Ticaret İstatistikleri.

T.C. Turizm Bakanlığı (2026). Turizm İstatistikleri.

TCMB (2023). Enflasyon Raporu 2023-I.

TCMB (2026). EVDS. https://evds3.tcmb.gov.tr/

Tradingeconomics.com (2 Nisan 2026). Brent crude oil. https://tradingeconomics.com/commodity/brent-crude-oil

Notlar

-

France 24 (30 Mart 2026). ↑

-

Sky News (30 Mart 2026). ↑

-

France 24 (30 Mart 2026). ↑

-

CNBC (30 Mart 2026). ↑

-

Euronews (1 Nisan 2026). ↑

-

Semieniuk, Weber, vd. (2025) ↑

-

TCMB (2023). ↑

-

T.C. Ticaret Bakanlığı (2026). ↑

-

EPDK T.C. Enerji Piyasası Düzenleme Kurumu (2026a). ↑

-

TCMB (2026) verilerinden kendi hesaplamalarım. ↑

-

Financial Times (1 Nisan 2026). ↑

-

Bloomberg HT (1 Nisan 2026). ↑

-

Dış girdilerdeki fiyat artışlarının ve döviz kurundaki artışların enflasyon üzerindeki etkilerini Hasan Cömert (2026a, 2026b) de Katman Portal da detaylıca tartışıyor. ↑

-

EPDK T.C. Enerji Piyasası Düzenleme Kurumu (2026b) verilerinden kendi hesaplamalarım. ↑

-

Glyn, Hughes, vd. (1990). . ↑

-

Onaran (2009). ↑

-

Financial Times (28 Mart 2026). ↑

-

IEA (2026) verilerinden kendi hesaplamalarım. Toplam enerji arzı, bir ülkede üretilen veya ithal edilen tüm enerjiyi kapsar; ancak ihraç edilen veya depolanan enerji bu hesaplamaya dahil edilmez. Bu kavram, ülkedeki son kullanıcıların ihtiyaçlarını karşılamak için gereken toplam enerjiyi ifade eder. ↑

-

Our World in Data (2026). ↑

-

Onaran ve Oyvat (2026). ↑