Türkiye’de vergi yükü aşırı mı? Yoksa adaletsiz mi? Kamu harcamalarının yetersizliği, az vergi ödediğimiz için mi?

Ülkemizde son dönemlerde fakirliğin artması ve nüfusun çoğunluğunun refahının düşmesiyle birlikte, devletin topladığı dolaylı ve dolaysız vergilerin hangi harcamalar için kullanıldığı, çoğunluğun refahını arttırmayacak ve hatta sosyal refahı arttırmayacak şekilde iktidar tarafından kullanıldığı tartışmalarının gündemde olduğunu gözlemliyoruz. Bu tartışmalar ister istemez verginin işlevi, gereği ve etkilerini sorgulamayı ve hatta çeşitli iktisadi ve siyasi düşünce okulları vergiyi nasıl değerlendiriyor sorusunu aklımıza getiriyor. Bu bağlamda, Türkiye’de vergi gelirlerinin ya da başka bir değişle bütçe harcamalarının bileşenlerine bakmak, belki de kamu harcamalarının ve bileşenlerinin vergi gelirlerine ne kadar bağlı olmak zorunda olduğunu irdelemek, Türkiye’deki vergi ödemeleri ve onların eşitlik, etkinlik ve toplumsal refah üzerindeki etkileri konusundaki tartışmalara, biraz olsun ışık tutabilir.

Vergi kısaca kamu yararı, sosyal refah amacıyla yetkililer tarafından kişilere veya mallara uygulanan, genellikle para cinsinden ödenen bir yükümlülük olarak tanımlanabilir. Vergi uygulamaları neredeyse toplumların tarihi kadar eskidir. Yüzyıllar boyunca hükümetler, vatandaşların refahını sağlamak için vergi aldıkları söylemlerini ifade etmektedir. Verginin amacını ve işlevlerini incelediğimizde kısaca finansman bağlamında şunlardan bahsedebiliriz: vergi, piyasanın kaynak dağılımını etkin olarak sağlayamadığı kamu mallarının (güvenlik, altyapı gibi) ve çeşitli piyasa başarısızlıkları (dışsallıklar, bilgi eksiklikleri gibi) nedeniyle özel malların üretimini finansa etmek amacıyla gelir elde etmek için; sosyal yardım programları aracılığıyla, düşük gelirli kesime hizmet sağlamak için; doğrudan geliri toplumun bir kesiminden diğerine aktarmak, gelir dağılımını düzenlemek, yani eşitlik amacı için, kullanılabilir.

Verginin finansman amacı dışında diğer işlevleri arasında insanları toplumsal ve bireysel olarak zararlı davranışlardan caydırmak, sosyal maliyeti gerçekleştirmek ya da negatif dışsallıkları piyasaya içselleştirmek için ceza olarak kullanılabileceğinden bahsedebiliriz. Örneğin hepimizin bildiği gibi son dönemlerde bir çok ülkede çevre vergileri yoluyla kirlilik gibi olumsuz dışsallıkları caydırarak, piyasa başarısızlıklarını düzeltmek için bir politika aracı olarak kullanılmaktadır. Benzer şekilde, finansman amacı dışında, vergi sanayi politikası olarak kullanılabilir. Yerel sanayiler genellikle hükümet tarafından yüksek ithalat vergileri yoluyla korunabilir. Bu, ithal malları yerel mallardan daha pahalı hale getirir ve böylece yerel malların üretimini teşvik eder.

Verginin mikroekonomik etkileri bağlamındaki bu tartışmaların dışında, vergilendirmenin, iş çevrimlerinin farklı aşamalarında toplam talebi etkileyerek ekonomiyi istikrara kavuşturmakta da etkili bir politika aracı olduğunu iddia eden görüşler de vardır. Özetle verginin finansman ve finansman dışı amaçlarının eşitlik ve etkinlik bağlamında temellendirildiğini söyleyebiliriz.

Vergilendirme konusunda en çok tartışılan bir başka konu vergi adaletidir. Verginin adaletli olması, doğrudan ve dolaylı vergi yöntemleri arasındaki seçimden büyük ölçüde etkilenir. Gelir, servet vergileri ya da miras gibi doğrudan vergiler, genellikle daha adil kabul edilir. Çünkü vergi mükellefinin ödeme gücüne dayanır ve kademeli olarak arttırılabilir. Katma değer vergisi ve özel tüketim vergisi gibi dolaylı vergiler ise, gelir yerine tüketime uygulanır ve gelirlerinin daha büyük bir kısmını tüketime harcadıkları için düşük gelirli haneler üzerinde nispeten daha ağır bir yük oluşturma eğilimindedir. Bu nedenlerle doğrudan vergilerin ve hatta artan oranlı vergilerin daha adaletli olduğu iddia edilir.

Dolayısıyla gerek verginin işlevleri, amacı ve önemi, gerekse verginin hangi yöntemle toplanmasının tercih edilmesi gerektiği konusunda iktisat yazınında çeşitli iktisat okullarının temellendikleri ideolojiler, prensipler doğrultusunda görüş ayrılıkları vardır.

Liberteryenler kişisel özgürlüklerin savunucusu olmaları nedeniyle, vergilendirmeye neredeyse tamamıyla karşı çıkıp, vergiyi hırsızlıkla özdeş tutacak düzeylerde iddialarda bulunmuşlardır. Friedman, Hayek gibi yeni sağ liberaller, etkinliği eşitliğe tercih ederken, kamunun, serbest piyasaya oranla kaynak dağılımında etkinsizliğinin savunucuları olarak minimum vergi ve kamu üretiminden yanadırlar. Sol liberaller ve sosyalistler içinse vergi, özellikle gelir dağılımını ve piyasa başarısızlıklarını düzenlemek, kamu mallarını üretmek için çok güçlü ve önemli bir politika aracıdır. Keynesyen okulun takipçileri ise vergiyi daha çok, toplam talebi düzenleyerek piyasada istikrar sağlamanın aracı olarak kullanmayı savunurlar.

Dolayısıyla, vergilendirme yoluyla devletin ekonomideki büyüklüğü, düzenleme etkisi ve aynı zamanda kaynak ve gelir dağılımını kontrol etme gücü arttığı için, tarihsel olarak, ülke deneyimlerinde sol (sağ) partiler, daha yüksek (daha düşük) gelir vergilerini, daha fazla (daha az) aşamalı vergilendirmeyi ve varlıklı vergi mükelleflerinin sermaye gelirleri üzerindeki daha yüksek (daha düşük) vergileri tercih ettikleri görülmektedir.

Verginin işlevleri konusunda, farklı bağlamlarda da yeni para teorilerinin gündemdeki etkileri nedeniyle, artan fikir ayrılıkları gözlenmektedir. Bu tartışmalar verginin eşitlik ve etkinlik amaçlı kamu harcamalarının finansmanı için ön koşul olmadığı yönündedir. Kamu harcamalarını, para arzını arttırarak finanse etmenin ekonominin koşullarına bağlı olarak tercih edilebileceğini modern para teorisyenleri savunmaktadır. Bu görüşe göre, tüketicilerin ve firmaların harcamalarını kısıtlayan mali sınırlama, ulusal hükümetler için geçerli değildir. Vergilendirmenin amacı hükümeti finanse etmek değil, ulusal paraya meşruiyet kazandırmaktır. Modern para teorisyenleri, vergi yükümlülüklerini değiştirmenin, temel olarak gelir dağılımını ve toplam talebi etkilemek için kullanılan bir politika aracı olduğunu iddia etmektedirler.

Tüm bu savlar ve farklı görüşler altında Türkiye’deki vergi uygulamaları ve bunların yansımalarını incelediğimizde gördüğümüz sonuçları nasıl değerlendirebiliriz?

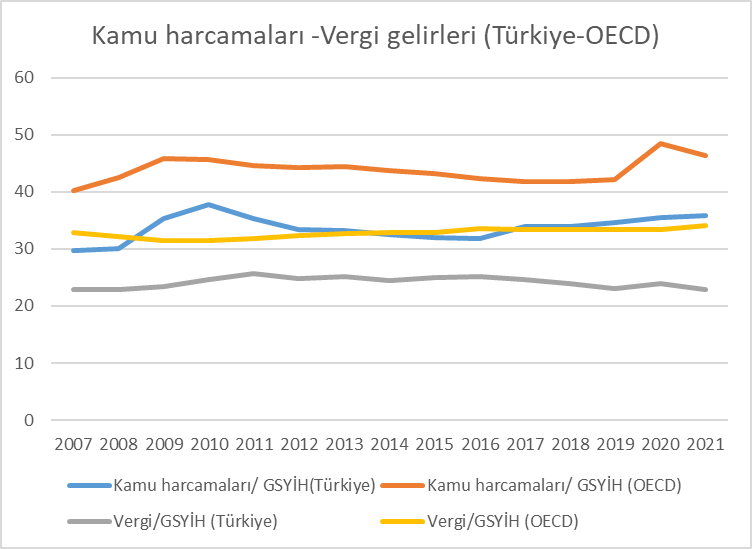

İlk olarak kamu harcamaları ve vergi gelirlerini hem kendi içinde hem de diğer ülke deneyimleriyle değerlendirdiğimizde temel bazı sonuçlara ulaşabiliriz. İlk göze çarpan nokta, Türkiye’deki gerek kamu harcamalarının gerekse vergi gelirlerinin (ödemelerinin) GSYİH içindeki payı OECD ülkeleri ortalamasının oldukça altında gözükmektedir (Grafik 1). 2007- 2021 yılları arasında OECD’de vergi gelirlerinin oranı %32-%35 aralığında seyrederken, bu oran Türkiye’de %20-%25 aralığındadır. Dolayısıyla Türkiye’de vergi ödemelerinin aşırılığından söz etmek temeli olan bir iddia değildir. Kamu harcamalarına gelindiğinde de durum benzerdir. Aynı dönemde aralık Türkiye için %30-%35 iken, OECD ortaması için %40-%50 dir.

Grafik 1

Kaynak: OECD Data Explorer, https://data-explorer.oecd.org/

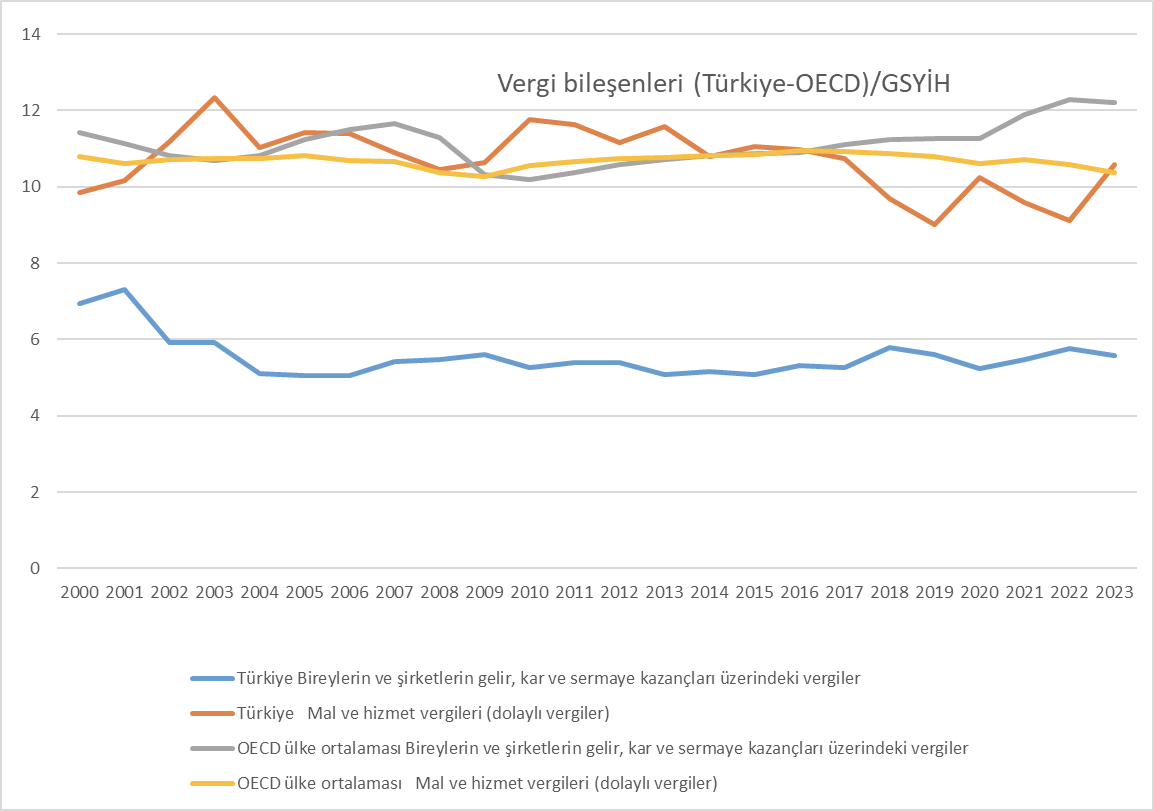

Bu noktada vergi yükümlülüklerinin dağılımına bakmak, vergi adaleti bağlamında anlamlı olabilir. Grafik 2’den görüldüğü gibi, Türkiye’de bireylerin ve şirketlerin gelir, kâr ve sermaye kazançları üzerinden alınan vergilerin (doğrudan vergilerin) GSYİH içindeki payı, mal ve hizmetler üzerinden alınan vergilerin (dolaylı vergilerin) payının yaklaşık yarısı kadardır. Bu paylar, OECD ülkeleri ortalamasında ise hemen hemen birbirine eşittir. Son yıllarda, OECD ülkelerinde doğrudan vergilerin oranında vergi adaletinin artması yönünde bir iyileşmenin varlığı gözlenmektedir. Türkiye’de son yıllarda eğilim tam tersi yöndedir. Dolayısıyla Türkiye’nin vergi politikalarının eğiliminin giderek adaletsizlik anlamında kötüleştiğini söylemek yanlış olmaz.

Grafik 2

Kaynak: OECD Data Explorer, https://data-explorer.oecd.org/

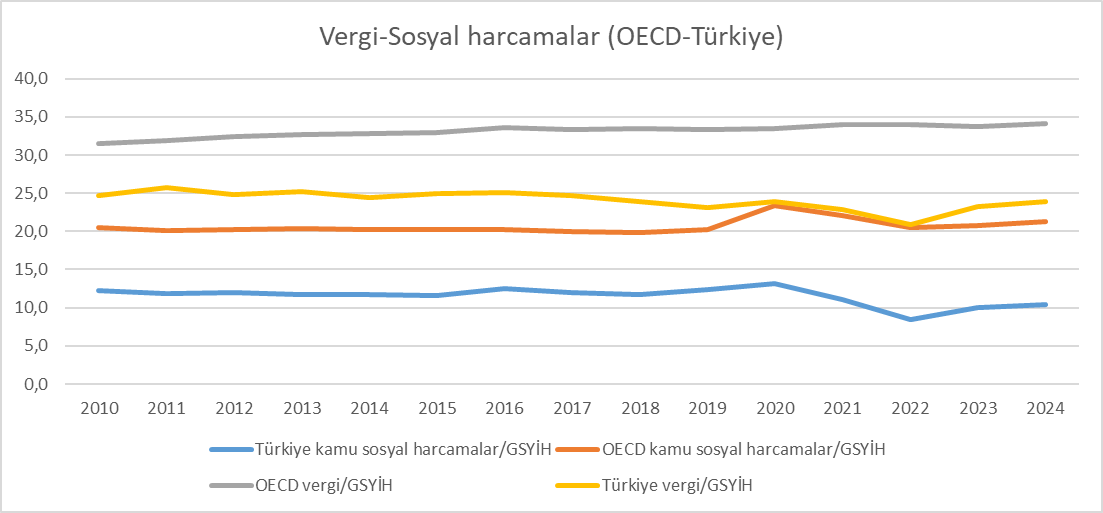

Vergi gelirlerinin, kamu harcamaları ve özellikle eşitlik bağlamında yapılan sosyal harcamaları finansman işlevinin sorgulanması bağlamında da Türkiye deneyimine bakmak aydınlatıcı olabilir. Grafik 1 ve Grafik 3’teki gözlemler, Türkiye’de özellikle kamu harcamalarının ve sosyal harcamaların vergi gelirleriyle birebir aynı yönde hareket etmediğini göstermektedir. Özellikle Türkiye’de artan vergi gelirlerinin her zaman sosyal harcamalara yansımadığı dönem dönem gözlenmektedir. Bu çerçeveden baktığımızda Türkiye’de vergi gelirlerinin GSYİH’ya oranı OECD ortalamasının yaklaşık %70’i olarak gözlenirken, sosyal harcamalarda incelenen dönemde bu oran yaklaşık %50’dir (Grafik 3). Dolayısıyla kamunun eşitlik odaklı yaptığı sosyal harcamaların büyüklüğünün Türkiye’de vergi gelirlerinin miktarına doğrudan bağlı olduğu savının güçlü kanıtları yoktur. Ayrıca sosyal harcamaların ülkemizde yetersizliği de OECD ile karşılaştırıldığında bu gözlemlerle desteklenmektedir. Buradan yola çıkarak, kamu harcamalarının niteliğinin de niceliğinin de vergi gelirlerine doğrudan bağlı olmaktan çok, politik bir seçim olduğunu söylemek yanlış olmaz. Bu harcamaların finansmanı için vergilendirme dışında yöntemlerin varlığı açıktır.

Grafik 3

Kaynak: OECD Data Explorer, https://data-explorer.oecd.org/

Özetle ülkemizde vergi ödemelerinin aşırılığı yerine, dolaylı vergilerin payının yüksekliği nedeniyle vergi adaletsizliğinden bahsetmek daha doğru olabilir. Ayrıca Türkiye’de eşitlik amaçlı sosyal harcamaların yetersizliğini vergi gelirlerinin eksiklikleriyle temellendirmenin güçlü kanıtları olmadığını söyleyebiliriz. Uygulamada bulunan kamu politikaları da, gerek vergi gerekse harcamalar anlamında, diğer tüm iktisat politikaları gibi siyasi tercihlerin sonucudur.